Τη Δευτέρα αναμένεται να αποστείλει η κυβέρνηση στους θεσμούς την πρότασή της για την προστασία της πρώτης κατοικίας, η οποία με βάση και τις τελευταίες πληροφορίες παραμένει μαξιμαλιστική ως προς το εύρος της προστασίας που θα παρέχεται. Η διάσταση με τις τράπεζες παραμένει στο ακέραιο και μια τελευταία ίσως ευκαιρία για τη γεφύρωση του χάσματος αναμένεται να αναζητηθεί στη συνάντηση που θα έχουν επίσης τη Δευτέρα στο Μαξίμου, οι διοικήσεις των ελληνικών τραπεζών με τους αρμόδιους υπουργούς, χωρίς μέχρι στιγμής να έχει διευκρινιστεί εάν της σύσκεψης θα προεδρεύσει ο πρωθυπουργός.

Με βάση τις τελευταίες πληροφορίες, εκτός από την αξία που θα έχει η πρώτη κατοικία που θα προστατεύεται, το ύψος της οποίας θα ξεκινάει από 150.000 ευρώ και θα φθάνει έως και 250.000 ευρώ, ανάλογα με τον αριθμό των προστατευόμενων μελών, οι κόκκινες γραμμές μεταξύ τραπεζών και κυβέρνησης είναι οι εξής:

• Το εύρος της προστασίας, με την κυβέρνηση να προτείνει την επέκτασή της και για τα φυσικά πρόσωπα που έχουν ένα είδος εμπορικής ή επαγγελματικής ιδιότητας (π.χ. ταξιτζήδες, μικρομαγαζάτορες κ.ά.). Αντίστοιχα προτείνει τη διεύρυνση των χρεών που θα ρυθμίζονται με την ένταξη, δηλαδή όχι μόνο των χρεών που έχουν προκύψει από στεγαστικά δάνεια, αλλά και αυτών που έχουν προέλθει από επιχειρηματικά δάνεια και συνδέονται με την πρώτη κατοικία, καθώς και χρεών προς το Δημόσιο. Οι τράπεζες αντιτίθενται σε αυτή τη διεύρυνση προφανώς όχι από ακαμψία. Εάν ληφθούν υπόψη όλα τα χρέη, εκτιμούν ότι θα υποχρεωθούν αυτές να κάνουν γενναίο «κούρεμα» του δανείου, προκειμένου να επαρκεί το εισόδημα του οφειλέτη για να καλύψει το υπόλοιπο των υποχρεώσεών του. Ωστόσο, οι τράπεζες θέλουν να αποφύγουν μεγάλα «κουρέματα» στα στεγαστικά, επειδή σε αυτά έχουν πάρει τις μικρότερες προβλέψεις, λόγω των ακινήτων που έμπαιναν ως υποθήκη. Η κυβερνητική πρόταση υπονομεύει την κεφαλαιακή τους επάρκεια και τινάζει στον αέρα τα σχέδια τιτλοποιήσεων που προγραμματίζονται για το 2019.

• Ο προέλεγχος των αιτήσεων μέσω της πλατφόρμας που θα δημιουργηθεί αποτελεί βασική κόκκινη γραμμή των τραπεζών, που επιδιώκουν με αυτόν τον τρόπο να τεθούν εκτός προστασίας όσοι καταχρηστικά μέχρι σήμερα έκαναν αίτηση ένταξης στον νόμο Κατσέλη, χωρίς να δικαιούνται προστασία. Πρόκειται για συνήθη πρακτική οφειλετών που δεν πληρούν τα κριτήρια επιλεξιμότητας (δηλαδή το να είναι φυσικά πρόσωπα ή ελεύθεροι επαγγελματίες χωρίς επαγγελματικές οφειλές) και οι οποίοι έχουν κάνει αίτηση να ενταχθούν στον νόμο Κατσέλη μόνο και μόνο για να κερδίσουν την προστασία έως την εκδίκαση της υπόθεσης, που μπορεί να φτάσει και τα 10 χρόνια. Οι τράπεζες επιμένουν στον προέλεγχο όλων των καινούργιων υποθέσεων, αλλά και των ήδη εκκρεμών, σε μια προφανή προσπάθεια να θέσουν δικλίδες ασφαλείας και να περιορίσουν το φαινόμενο της κατάχρησης του νόμου. Αν και η κυβέρνηση φέρεται να είχε αναγνωρίσει την αναγκαιότητα αυτής της διάκρισης, έχει υπαναχωρήσει για λόγους εκλογικών σκοπιμοτήτων.

• Το οριζόντιο «κούρεμα» της οφειλής που επιδιώκει να θεσμοθετήσει η κυβέρνηση, αποτελεί επίσης κόκκινη γραμμή για τις τράπεζες, οι οποίοι προτείνουν «κούρεμα» κατά περίπτωση, ανάλογα δηλαδή με το εισόδημα, την περιουσιακή κατάσταση και την αξία του ακινήτου σε σχέση με το υπόλοιπο του δανείου. Η κυβέρνηση αντίθετα επιδιώκει να περάσει το υποχρεωτικό «κούρεμα» του δανείου με βάση την τρέχουσα αξία του ακινήτου (οδηγεί σε μεσοσταθμικό «κούρεμα» 20%-30%), συνδέοντάς το μάλιστα με την επιδότηση του δόσης του δανείου.

• Η χρονική δυνατότητα που έχει κάποιος οφειλέτης προκειμένου να υποβάλει αίτηση προστασίας στον νόμο, αποτελεί μια ακόμη απαράβατη θέση των τραπεζών που έχουν διαπιστώσει ότι υπάρχουν οφειλέτες οι οποίοι υποβάλλουν αίτηση προστασίας λίγο πριν από τον πλειστηριασμό του ακινήτου τους. Για την αποτροπή αυτού του φαινομένου, που αποτελεί επίσης μια καταχρηστική συμπεριφορά, οι τράπεζες προτείνουν να μην είναι δυνατή η υποβολή της αίτησης εάν έχει επιβληθεί κατάσχεση, ή έχουν απορριφθεί άλλες αιτήσεις του οφειλέτη (π.χ. ανακοπή κατά της διαταγής πληρωμής ή ανακοπή κατά της εκτελέσεως).

• Το εισόδημα του οφειλέτη, με βάση το οποίο θα αποφασίζεται το «κούρεμα» από τις τράπεζες. Τα δικαστήρια σήμερα αποφασίζουν την προστασία με βάση τις εύλογες δαπάνες διαβίωσης, δηλαδή έναν δείκτη που έχει υπολογιστεί από την ΕΛΣΤΑΤ για τις ανάγκες που έχει ένα νοικοκυριό προκειμένου να διαβιώνει αξιοπρεπώς, με βάση τέσσερις κατηγορίες δαπανών. Για μια τετραμελή οικογένεια το ελάχιστο εισόδημα που πρέπει να διαθέτει για να διαβιώνει αξιοπρεπώς ξεκινάει από τα 16.162 ευρώ με βάση την πρώτη κατηγορία δαπανών και κλιμακώνεται στα 18.322 ευρώ για τη δεύτερη κατηγορία, στα 19.173 ευρώ για την τρίτη κατηγορία και στα 20.639 ευρώ για την τέταρτη. Η κυβέρνηση προτείνει την εφαρμογή του δείκτη με βάση την υψηλότερη κατηγορία δαπανών, που οδηγεί σε αυξημένη προστασία.

Τι ισχύει σε άλλες χώρες για προστασία α΄ κατοικίας

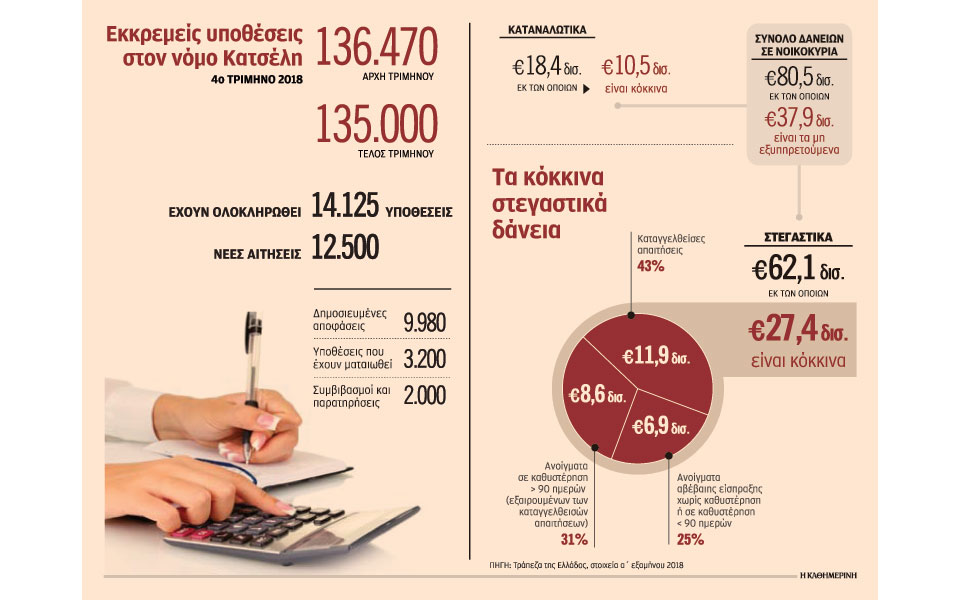

Η Ελλάδα συγκαταλέγεται μεταξύ των χωρών που διαθέτουν ένα αυξημένο δίχτυ προστασίας της πρώτης κατοικίας, μέσω του νόμου Κατσέλη που λειτουργεί στη χώρα μας από το 2008. Στην προστασία του νόμου έχουν καταφύγει μέχρι σήμερα 220.000 νοικοκυριά και τα συνολικά χρέη που έχουν ή αναμένεται να ρυθμιστούν ανέρχονται στα 17 δισ. ευρώ.

Σύμφωνα με τα στοιχεία, ένας στους τέσσερις οφειλέτες στεγαστικού δανείου έχει καταφύγει στον νόμο με στόχο την προστασία της πρώτης κατοικίας του, αλλά οι αιτήσεις που έχουν εκδικαστεί μέχρι σήμερα και οι ρυθμίσεις δανείων δεν ξεπερνούν τις 60.000. Η μακρά περίοδος αναμονής έως την εκδίκαση της υπόθεσης αποτελεί τη βασική παθογένεια του νόμου και είναι η αιτία που έχει τροφοδοτήσει καταχρηστικές συμπεριφορές. Βασικό αίτιο είναι η απουσία δικλίδας ασφαλείας που θα απέτρεπε παρόμοιες καταχρηστικές πρακτικές.

Σύμφωνα με μελέτη της PWC, που εστίασε στην εξέταση των καθεστώτων προστασίας σε έξι ευρωπαϊκές χώρες, την Ιταλία, την Ισπανία, την Κύπρο, την Πορτογαλία, τη Γερμανία και την Ιρλανδία, μόνο στις τρεις από αυτές και πιο συγκεκριμένα στην Ιταλία, στην Ισπανία και στην Κύπρο υπάρχουν σχήματα που σχετίζονται και με την προστασία της πρώτης κατοικίας των πιστούχων. Σε αντίθεση με ό,τι ισχύει στη χώρα μας, στην Ιταλία το σχετικό σχήμα προστασίας πρώτης κατοικίας αφορά κατά κύριο λόγο εξυπηρετούμενα δάνεια, ενώ δεν εφαρμόζεται σε περιπτώσεις μη εξυπηρετούμενων δανείων, δηλαδή δανείων που είναι σε καθυστέρηση πάνω από ενενήντα ημέρες. Βασικά χαρακτηριστικά του ιταλικού συστήματος είναι η προσωρινή (μέχρι 18 μήνες) αναστολή της πληρωμής των δόσεων του δανείου από τον οφειλέτη (εφόσον ο τελευταίος είναι επιλέξιμος με βάση συγκεκριμένα κριτήρια (π.χ. ποσό δανείου κάτω των 250 χιλ. ευρώ, εισόδημα κάτω των 30 χιλ. ευρώ κ.λπ.) και η ύπαρξη ενός κρατικού ταμείου / fund (Fondo di Solidarieta), το οποίο αναλαμβάνει να καταβάλλει στην εμπλεκόμενη τράπεζα το επιτόκιο βάσης του δανείου (εξαιρουμένου του μέρους του τόκου βάσει του περιθωρίου επιτοκίου).

Αντίστοιχα, το ισπανικό σύστημα προστασίας της πρώτης κατοικίας αφορά κατά κύριο λόγο οφειλέτες που βρίσκονται σε κίνδυνο κοινωνικού αποκλεισμού και περιλαμβάνει τη δημιουργία σχεδίου αναδιοργάνωσης του δανείου (π.χ. παράταση της διάρκειας του δανείου, μείωση επιτοκίου). Σε περίπτωση που το σχέδιο αναδιοργάνωσης του δανείου δεν είναι βιώσιμο, προβλέπεται δυνατότητα εκούσιας παράδοσης της πρώτης κατοικίας στις τράπεζες, ενώ ο οφειλέτης μπορεί να παραμείνει στο εν λόγω ακίνητο για χρονικό διάστημα τριών ετών καταβάλλοντας ενοίκιο. Το μοντέλο της δυνατότητας του οφειλέτη να μείνει στο ακίνητο έναντι ενοικίου προβλέπεται και στην Ιρλανδία.

Στην Κύπρο το σχέδιο «Εστία», που μπαίνει σε εφαρμογή τις προσεχείς ημέρες, καλύπτει όχι μόνο ευπαθείς κοινωνικές ομάδες, αλλά και οφειλέτες μεσαίας τάξης, καθώς τα όρια της προστασίας για την πρώτη κατοικία συνδέονται με την εμπορική αξία του ακινήτου, που μπορεί να φθάνει έως 350.000 ευρώ. Πυρήνα του σχεδίου «Εστία» αποτελεί η υποχρέωση της τράπεζας ή της εταιρείας που έχει εξαγοράσει το δάνειο να αναδιαρθρώσει την οφειλή από στεγαστικό δάνειο βάσει συγκεκριμένων κριτηρίων, όπως το επιτόκιο, η διάρκεια αποπληρωμής και, στον βαθμό που ο δανειολήπτης είναι συνεπής με την πληρωμή των μηνιαίων καταβολών, το κράτος συνεισφέρει από την πλευρά του το ένα τρίτο της δόσης.

Στην Πορτογαλία, στη Γερμανία και στην Ιρλανδία, σύμφωνα με την καταγραφή της PWC, δεν υπάρχουν ειδικά καθεστώτα προστασίας της πρώτης κατοικίας, αλλά ισχύουν γενικώς καθεστώτα πτωχευτικής διαδικασίας για φυσικά πρόσωπα-καταναλωτές ή/και καθεστώτα συμφωνιών αποπληρωμής μεταξύ δανειστών και πιστούχων, τα οποία προβλέπουν υπό όρους και προϋποθέσεις αναστολή των διαδικασιών αναγκαστικής εκτέλεσης επί της περιουσίας εν γένει.

Σε κάθε περίπτωση, σύμφωνα με στοιχεία από τις τράπεζες, σε χώρες που το καθεστώς εκποίησης της ακίνητης περιουσίας είναι αυστηρό, υπάρχει δίχτυ προστασίας μέσα από κοινωνικές υπηρεσίες του κράτους, ενώ σε πολλές χώρες, όπως η Γαλλία, η Γερμανία, η Αυστρία, η Σερβία και η Σλοβενία, προβλέπεται ήδη από τη σύμβαση του δανείου ότι η τράπεζα μπορεί να πάρει το σπίτι σε προκαθορισμένη τιμή.

Εντός της εβδομάδας κατατίθεται στην Ε.Ε. η πρόταση για τα κόκκινα δάνεια

Αυτή την εβδομάδα σχεδιάζεται να κατατεθεί στην Κομισιόν η πρόταση του υπουργείου Οικονομικών για τη μείωση των κόκκινων δανείων των τραπεζών, η οποία βασίζεται –επί της αρχής τουλάχιστον– στο αντίστοιχο σχέδιο που εφάρμοσε η Ιταλία για τις δικές της τράπεζες. Την προηγούμενη εβδομάδα, η JP Morgan, ως σύμβουλος του υπουργείου Οικονομικών, παραμετροποίησε τη μεθοδολογία της, την παρουσίασε στην πολιτική ηγεσία και στις τράπεζες και είναι έτοιμη να την υποστηρίξει ενώπιον της Κομισιόν. Σύμφωνα με πληροφορίες, έχει επεξεργαστεί εναλλακτικά σενάρια. Από το καθένα προκύπτει διαφορετικού ύψους προμήθεια, την οποία θα πρέπει να πληρώσουν οι τράπεζες στο Δημόσιο για την εγγύηση που θα παράσχει στα τιτλοποιημένα δάνεια. Στο ιταλικό μοντέλο, που εγκρίθηκε από την Κομισιόν, το ύψος της προμήθειας καθορίστηκε από την τιμή του ασφαλίστρου έναντι χρεοκοπίας (CDS). Ωστόσο, η τιμή του ελληνικού CDS είναι υψηλή και οδηγεί σε προμήθεια άνω του 4%, μη αποδεκτή από τις τράπεζες. Με τις εναλλακτικές προτάσεις της JP Morgan, η προμήθεια είναι –σε κάποιες από αυτές– στα επίπεδα του 2,5%. Ωστόσο, δεδομένου ότι πρόκειται για «υβριδικές» μεθοδολογίες, είναι άγνωστο εάν θα πάρουν τελικά την έγκριση από τη DG Comp, τη Γενική Διεύθυνση Ανταγωνισμού της Κομισιόν. Η DG Comp θα αξιολογήσει εάν η προμήθεια που θα καταβάλλουν οι τράπεζες στο κράτος έχει καθοριστεί με όρους αγοράς ή είναι χαριστική, δηλαδή κρατική ενίσχυση.

Παράλληλα, προωθείται η αξιοποίηση και της πρότασης της Τράπεζας της Ελλάδος. Η τελευταία προσέλαβε τη Rothchild ως σύμβουλο για την παραμετροποίηση του μοντέλου της. Επίσης, θα εξετάσει εάν μπορούν οι δύο προτάσεις (ΥΠΟΙΚ και ΤτΕ) να «συγχωνευθούν». Προς την ίδια κατεύθυνση, του να εξετασθεί η δυνατότητα συμπληρωματικής λειτουργίας των δύο προτάσεων, συγκροτήθηκε ομάδα εργασίας από στελέχη των δύο φορέων. Εκ μέρους του υπουργείου Οικονομικών επικεφαλής είναι η γενική γραμματέας Ελενα Παπαδοπούλου και εκ μέρους της ΤτΕ ο κ. Σπύρος Παντελιάς.