Χωρίς συμφωνία για την προστασία της πρώτης κατοικίας ολοκληρώθηκε η χθεσινή σύσκεψη στο Μέγαρο Μαξίμου μεταξύ του πρωθυπουργού και μελών της κυβέρνησης με τους διευθύνοντες συμβούλους των τεσσάρων συστημικών τραπεζών. Αν και όλες οι πλευρές σημειώνουν ότι η συνάντηση έγινε σε καλό κλίμα και σημειώθηκε πρόοδος, είναι προφανές ότι υπάρχει ακόμη δρόμος για την επίτευξη ενός συμβιβασμού.

Σύμφωνα με πληροφορίες, η κυβέρνηση, αν και έχει απομακρυνθεί από τις αρχικές μαξιμαλιστικές προτάσεις υπό την πίεση και των θεσμών, έριξε χθες στο τραπέζι μια πρόταση που διαφέρει από το πλαίσιο που είχαν διαμορφώσει στη διάρκεια των προηγούμενων ημερών ο υφυπουργός παρά τω Πρωθυπουργώ Δημήτρης Λιάκος και ο αναπληρωτής διευθύνων σύμβουλος της Eurobank κ. Θοδωρής Καλαντώνης.

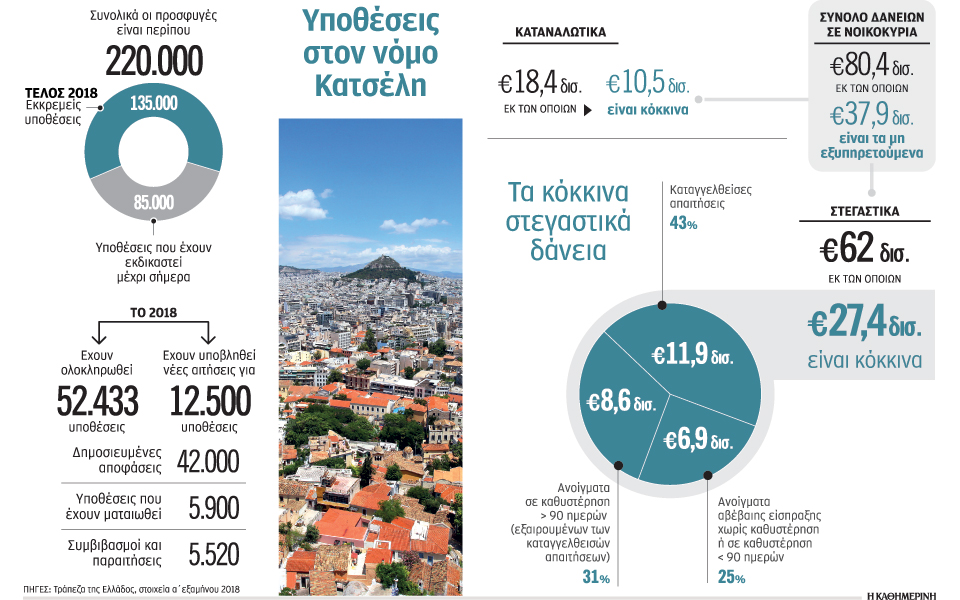

Σύμφωνα με πληροφορίες, η νέα κυβερνητική πρόταση συνίσταται στο εξής: Κριτήριο για να προστατεύεται η πρώτη κατοικία κάποιου δανειολήπτη δεν θα είναι η αντικειμενική αξία, αλλά το υπόλοιπο του δανείου. Μάλιστα, ο πρωθυπουργός, σύμφωνα με κυβερνητική πηγή, φέρεται να πρότεινε τις 150.000 ευρώ υπόλοιπο δανείου ως όριο προστασίας της πρώτης κατοικίας. Οι τράπεζες, αν και δεν είναι αρνητικές επί της αρχής στην προσέγγιση αυτή, επιφυλάχθηκαν να απαντήσουν, αφού μετρήσουν την επίπτωση που θα έχει στα κεφάλαιά τους. Γι’ αυτό τις επόμενες θα συνεχιστούν οι συζητήσεις σε τεχνικό επίπεδο. Υπό αυτή την έννοια, το ποσοτικό όριο για το υπόλοιπο του δανείου έμεινε ανοιχτό. Ωστόσο, είναι μάλλον δύσκολο να δεχθούν οι τράπεζες τις 150.000 ευρώ που φέρεται να πρότεινε ο κ. Τσίπρας, δεδομένου ότι αποτελούν περίπου το 90% των κόκκινων στεγαστικών δανείων.

Eπίσης, σύμφωνα με την πρόταση, εισοδηματικό κριτήριο θα υπάρχει μόνο για την επιδότηση της δόσης από το Δημόσιο.

Πέραν αυτού, η κυβέρνηση επιδιώκει:

1. Στο νέο πλαίσιο προστασίας να μπορούν να ενταχθούν όλα τα φυσικά πρόσωπα που έχουν κόκκινο στεγαστικό δάνειο, ανεξαρτήτως της επαγγελματικής ιδιότητάς τους (μισθωτοί, συνταξιούχοι, ελεύθεροι επαγγελματίες κ.λπ.). Οι τράπεζες δεν είναι επί της αρχής αρνητικές.

2. Εκτός από τα στεγαστικά, στο νέο πλαίσιο προστασίας της πρώτης κατοικίας να μπορούν να ενταχθούν και επιχειρηματικά κόκκινα δάνεια που έχουν ως υποθήκη την πρώτη κατοικία του δανειολήπτη. Οι τράπεζες θα μπορούσαν να το δεχθούν κι αυτό, υπό την προϋπόθεση όμως ότι θα διατηρηθεί σε χαμηλό ύψος το υπόλοιπο του δανείου.

3. Η ρύθμιση και τα χαρακτηριστικά της («κούρεμα», επιμήκυνση, μείωση επιτοκίου) θα αποφασίζονται από την τράπεζα και τον δανειολήπτη, με βάση τον Κώδικα Δεοντολογίας που είναι σε ισχύ. Οι τράπεζες έχουν απορρίψει τυποποιημένες και αυτόματες ρυθμίσεις, όπως θα ήθελε η κυβέρνηση. Υποστηρίζουν, μάλιστα, πως οριζόντιες ρυθμίσεις έχουν και νομικά κωλύματα.

4. Το «κούρεμα», όπου αποφασίζεται, θα εφαρμόζεται στο τέλος της διάρκειας του δανείου και αφού θα καταβάλλονται οι δόσεις, ώστε να λειτουργεί ως κίνητρο για εξυπηρέτηση της ρύθμισης.

Σε κάθε περίπτωση, οι τράπεζες θα πρέπει να υπολογίσουν τις επιπτώσεις που έχει κάθε πτυχή της κυβερνητικής πρότασης πριν απαντήσουν και ενώ τα χρονικά περιθώρια που υπάρχουν είναι ασφυκτικά.

Οι θεσμοί και η Ευρωπαϊκή Κεντρική Τράπεζα έχουν καταστήσει σαφές ότι:

1. Δεν πρόκειται να δεχθούν μια πρόταση που θα επηρεάζει αρνητικά τα κεφάλαια των τραπεζών.

2. Η συμφωνία είναι προαπαιτούμενο για την εκταμίευση του 1 δισ. ευρώ για την ολοκλήρωση της αξιολόγησης και την εκταμίευση των κερδών από τα SNPs και τα ANFAs. Υπό αυτή την έννοια, θα πρέπει να έχει ψηφιστεί μέχρι το τέλος Φεβρουαρίου, ώστε το Eurogroup της 11ης Μαρτίου να δώσει το πράσινο φως για την εκταμίευση. Σε αντίθετη περίπτωση, θα σταλεί ένα εξαιρετικά αρνητικό μήνυμα στις αγορές, σε μια περίοδο κατά την οποία το οικονομικό επιτελείο εξετάζει τη δυνατότητα μιας ακόμη έκδοσης ομολόγου.

Αιτήσεις όπως και στον εξωδικαστικό

Βασική παράμετρος για την επιτυχία του νέου καθεστώτος όσον αφορά την προστασία της πρώτης κατοικίας, είναι η λειτουργία της πλατφόρμας που θα δημιουργηθεί στην Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους. Η πλατφόρμα θα «στηθεί» κατά το πρότυπο αυτής του εξωδικαστικού μηχανισμού που λειτουργεί σήμερα για τις επιχειρήσεις και τους ελεύθερους επαγγελματίες και σύμφωνα με εκτιμήσεις θα απαιτήσει τουλάχιστον δύο μήνες έως ότου ενεργοποιηθεί. Η εισαγωγή στην πλατφόρμα θα γίνεται με τους κωδικούς του TAXIS και θα επιτρέπει στον ενδιαφερόμενο να υποβάλει την αίτησή του ηλεκτρονικά, αποτυπώνοντας συνολικά και όλα τα χρέη που έχει προς την εφορία, τα ασφαλιστικά ταμεία και προς τις τράπεζες, οι οποίες θα συνδεθούν επίσης με την πλατφόρμα «ανεβάζοντας» τα χρέη από δάνεια που έχει ο ενδιαφερόμενος.

Η λειτουργία της θεωρείται καθοριστική από την πλευρά των τραπεζών, κυρίως γιατί θα επιτρέψει έναν προέλεγχο των αιτήσεων που υποβάλλονται έτσι ώστε να διαπιστώνεται εξαρχής κατά πόσον ο αιτών πληροί τα κριτήρια. Ο έλεγχος θα είναι απαραίτητος για όσους ενδιαφέρονται να ενταχθούν στον νόμο προκειμένου να προστατεύσουν την πρώτη κατοικία τους, αλλά και για όσους υποβάλλουν αίτηση με στόχο απλώς τη ρύθμιση της οφειλής τους, εφόσον η πλατφόρμα λειτουργήσει και για αυτόν τον σκοπό.

Σε μια προσπάθεια να αποσυμφορηθούν τα δικαστήρια, οι τράπεζες επιμένουν στην ηλεκτρονική πλατφόρμα που θα δημιουργηθεί να ενταχθούν και όλες οι εκκρεμείς αιτήσεις του νόμου Κατσέλη, προκειμένου να ελεγχθούν και ως προς την τήρηση των προϋποθέσεων που απαιτούνται για ένταξη στον νόμο. Να σημειωθεί ότι στην τελευταία αναθεώρηση του νόμου Κατσέλη προβλέφθηκε ο υποχρεωτικός έλεγχος των εκκρεμών υποθέσεων από τους γραμματείς των ειρηνοδικείων, διάταξη ωστόσο που ουδέποτε εφαρμόστηκε.

Η πλατφόρμα θα συνδεθεί τόσο με τις τράπεζες όσο και με την ΑΑΔΕ, «φορτώνοντας» –εκτός από τις οφειλές– και όλα τα στοιχεία για την εισοδηματική και περιουσιακή κατάσταση του οφειλέτη, αφού η ρύθμιση της οφειλής ή η προστασία της πρώτης κατοικίας, θα προϋποθέτει την άρση του απορρήτου. Στη συνέχεια, ο φάκελος θα πηγαίνει στον κάθε πιστωτή, ο οποίος αφού τη μελετήσει θα προτείνει τη ρύθμιση, την οποία ο ενδιαφερόμενος θα κληθεί να αποδεχθεί ή να απορρίψει. Στόχος, μέσω της ειδικής πλατφόρμας που θα δημιουργηθεί για τα φυσικά πρόσωπα, είναι να δοθεί η δυνατότητα στους δανειολήπτες να ρυθμίσουν τις οφειλές τους βάσει τυποποιημένων λύσεων, που μπορεί να περιέχουν και «κούρεμα» της οφειλής.

Ουσιαστική διαφορά της εξωδικαστικής ρύθμισης για τα φυσικά πρόσωπα είναι ότι η ένταξη στην πλατφόρμα δεν θα γίνεται βάσει προϋποθέσεων, όπως συμβαίνει για τις επιχειρήσεις και τους ελεύθερους επαγγελματίες. Στην περίπτωση των φυσικών προσώπων η ένταξη θα γίνεται χωρίς να υπάρχουν «κόφτες», αλλά η ρύθμιση που θα προκύπτει θα βασίζεται σε αυστηρά κριτήρια, δηλαδή το εισόδημα και την περιουσιακή κατάσταση. Πρόκειται ουσιαστικά για τα ίδια κριτήρια που λαμβάνονται υπόψη και από τα δικαστήρια κατά την εκδίκαση της υπόθεσης για ρύθμιση οφειλών, με τη διαφορά ότι μέσω της πλατφόρμας θα υπάρξει η τυποποίηση των λύσεων και έτσι οι ρυθμίσεις θα είναι ομοιογενείς και δεν θα είναι αποτέλεσμα της διαφορετικής προσέγγισης που μπορεί να έχει κάθε ειρηνοδικείο.