Η πρόσφατη επιστροφή του Σωκράτη Κόκκαλη στην ενεργό διοίκηση των επιχειρήσεων του ομίλου του χαιρετίστηκε από πολλούς ως η μεγάλη επιστροφή του επιχειρηματία. Ωστόσο, για τους παροικούντες την Ιερουσαλήμ είναι περισσότερο από βέβαιο ότι η ανάληψη των καθηκόντων του 79χρονου σήμερα ιδρυτή και βασικού μετόχου των ομίλων Intracom και Intralot, ως προέδρου και διευθύνοντος συμβούλου του δεύτερου, έχει είτε συμβολικό είτε προσωρινό χαρακτήρα ή και τα δύο μαζί.

Πρωτίστως η κίνηση αυτή είχε πυροσβεστικό χαρακτήρα. Εδινε μια λύση στις έκτακτες αλλαγές που συντελέστηκαν στην κορυφή της πυραμίδας της Intralot, λόγω της απώλειας του τουρκικού στοιχήματος (Iddaa). Δευτερευόντως η κίνηση έχει και συμβολικό χαρακτήρα, αφού αναδεικνύει το ενδιαφέρον του βασικού μετόχου για τα τεκταινόμενα του ομίλου Intralot. Η επιστροφή αυτή υπογραμμίστηκε από το πρόσφατο μίνι ράλι των μετοχών Intracom και Intralot, όπως επίσης και από την ανάκαμψη των ονομαστικών τιμών διαπραγμάτευσης των ομολόγων της δεύτερης. Επίσης υπογραμμίστηκε και από την πρόωρη αποπληρωμή, κατά τρεις ημέρες όπως διέρρευσε από την εταιρεία, των τόκων των ομολογιούχων ύψους 21 εκατ. ευρώ.

Είναι σίγουρο όμως ότι η τελευταία ανάκαμψη των τιμών των μετοχών και των ομολογιών των ομίλων Intracom και Intralot δεν έλυσε το πρόβλημα. Αναπλήρωσε μόνον ένα μέρος των πρόσφατων απωλειών και του σφυροκοπήματος των πωλητών που είχε προηγηθεί μέσα στη διάρκεια της προηγούμενης χρονιάς. Σημειώνεται ότι η σημερινή κεφαλαιοποίηση της Intralot στο επίπεδο των 75 εκατ. ευρώ βρίσκεται σε ιστορικά χαμηλό επίπεδο. Επιπλέον, μπορεί να σημειώνει αύξηση κατά 16% σε σχέση με τις αρχές του έτους, παραμένει 65% χαμηλότερα από τα υψηλά επίπεδα του 2018. Επίσης η κεφαλαιοποίηση της Intracom, της τάξης των 70 εκατ. ευρώ, παρόλο που έχει ανακάμψει κατά περίπου 50% από τις αρχές του έτους, παραμένει 40% χαμηλότερη από το υψηλό του 2018. Και βέβαια οι κεφαλαιοποιήσεις παραμένουν σκιά εκείνων που υπήρχαν προ κρίσης.

Ο συμβολικός ρόλος του κ. Κόκκαλη στην ανάκαμψη του ομίλου Intralot υπογραμμίζεται και από την τοποθέτηση των τριών «σωματοφυλάκων» του ομίλου. Πρόκειται για τους δύο αναπληρωτές διευθύνοντες συμβούλους του ομίλου Intralot, Νίκο Νικολακόπουλο και Χρυσόστομο Σφάτο, εκ των οποίων ο πρώτος διαχειρίζεται τα εμπορικά και ο δεύτερος τη στρατηγική του ομίλου.

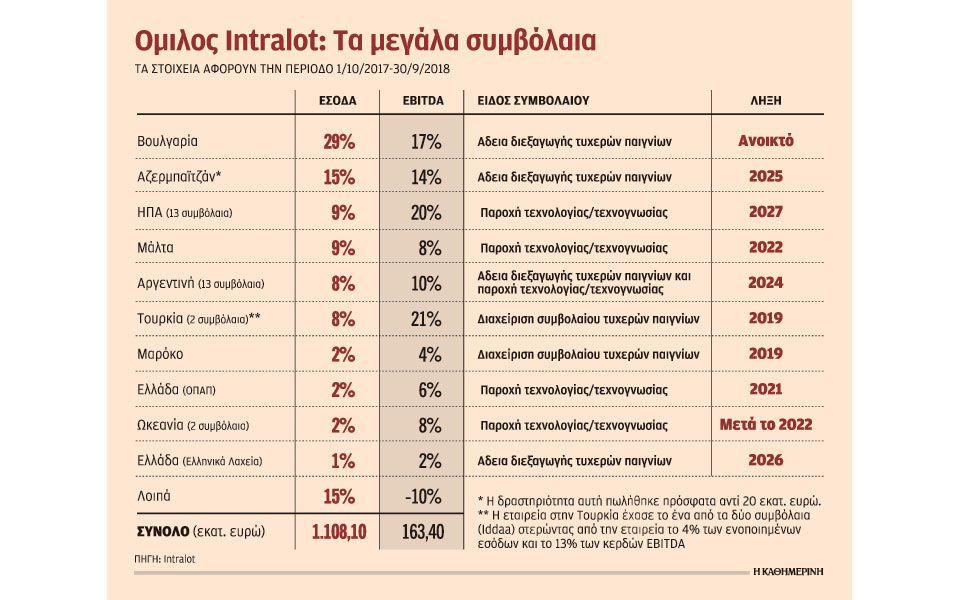

Ο τρίτος σωματοφύλακας παραμένει ο πρώην διευθύνων σύμβουλος του ομίλου, Κώστας Αντωνόπουλος, ο οποίος τυπικά κατέχει τον ρόλο του μη εκτελεστικού αντιπροέδρου. Ωστόσο, το ιδρυτικό και ιστορικό στέλεχος του ομίλου Intralot δεν περιορίζεται στις συνεδριάσεις του Δ.Σ., αλλά ενεργοποιείται σε δύσκολες αποστολές, όπως για παράδειγμα η ανανέωση του συμβολαίου της εταιρείας στο Μαρόκο που λήγει τον επόμενο Αύγουστο. Το τελευταίο θεωρείται κρίσιμο συμβόλαιο καθώς αποφέρει περίπου το 10% των λειτουργικών κερδών (EBITDA) του ομίλου.

Πολλοί εκτιμούν ότι ο κ. Κόκκαλης θα παραμείνει επί μακρόν στη θέση αυτή, συνεπικουρούμενος από τους σωματοφύλακές του. Αλλοι πάλι εκτιμούν ότι πολύ σύντομα, πιθανώς και στην επόμενη τακτική Γ.Σ. των μετόχων της εταιρείας, να ανακοινωθεί ο νέος ισχυρός άνθρωπος του ομίλου Intralot. To πιο πιθανό είναι ότι το σχήμα αυτό θα συνεχίζει μέχρι να βρεθεί ο κατάλληλος άνθρωπος για τη θέση αυτή.

Από την άλλη πλευρά, τα σενάρια περί συγχωνεύσεων των εταιρειών που ελέγχονται από την οικογένεια Κόκκαλη μπορεί να διαψεύστηκαν, αλλά συνεχίζουν να αποτελούν μια πιθανή διέξοδο. Τα σχέδια αυτά, σύμφωνα με πληροφορίες, τα επεξεργάζονταν επί μήνες στη διοίκηση του ομίλου Intracom, αλλά αντέδρασαν σθεναρά, για προφανείς λόγους, οι διοικήσεις των επιχειρήσεων (Intrasoft, Intracom Defence, Intrakat). Η συγχώνευση αυτή που αρχικά αφορούσε τις εταιρείες του ομίλου Intracom θα είχε νόημα μόνον αν συμπεριελάμβανε τον μεγάλο ασθενή, την Intralot.

To πρόβλημα της τελευταίας παραμένει ο υψηλός και ακριβός δανεισμός, ύψους άνω των 850 εκατ. ευρώ. Το θετικό είναι ότι οι δύο μεγάλες δανειακές συμβάσεις αργούν στις λήξεις τους, με την πρώτη, ύψους 250 εκατ. ευρώ, να λήγει τον Σεπτέμβριο του 2021 και η μεγάλη, ύψους 500 εκατ. ευρώ, να λήγει τρία χρόνια αργότερα (Σεπτ. 2024). Θεωρητικά υπάρχει χρόνος για ανάκαμψη των διαπραγματεύσιμων ομολογιών της επιχείρησης και έτσι δεν θα απαιτηθεί «κούρεμα» της ονομαστικής τους τιμής. Πάντως κάθε χρόνο καταβάλλονται περίπου 40 εκατ. ευρώ μόνο σε τόκους ή το 33% των λειτουργικών κερδών του ομίλου. Το επίπεδο αυτό είναι ανεκτό για επιχειρήσεις οι οποίες βρίσκονται σε ανοδική πορεία.

Εχασε την Τουρκία

Η Intralot ωστόσο δεν βρίσκεται σε μια τέτοια κατεύθυνση. Την αδυναμία αυτή αναγνώρισαν τόσο οι διεθνείς οίκοι αξιολόγησης (S&P’s και Fitch Ratings) που πρόσφατα υποβάθμισαν την πιστοληπτική ικανότητα της εταιρείας, σε μια περίοδο μάλιστα αναβάθμισης του αξιόχρεου της χώρας. Αυτό αναγνώρισε και η Scientific Games (SG), η οποία έδωσε ένα επιπλέον χτύπημα στην επιχείρηση.

Η αμερικανική εταιρεία έπραξε στην Τουρκία αυτό που έκανε επί χρόνια τις παλιές καλές εποχές η Intralot στις διεθνείς αγορές, «χτυπώντας» τις δουλειές σε ιδιαίτερα χαμηλές τιμές έχοντας την υποστήριξη της υπερκερδοφορίας του ΟΠΑΠ. Η SG, με την προμήθεια που ζήτησε για το τουρκικό στοίχημα, στέρησε άλλον ένα πνεύμονα ζωής για την Intralot.

Τα δύο λάθη στρατηγικής της διοίκησης

Δύο ήταν τα λάθη στρατηγικής που έπραξαν μέχρι σήμερα η διοίκηση της Intralot και ο βασικός της μέτοχος Σωκράτης Κόκκαλης. Πρώτον, λίγο πριν από την κρίση (2006-2007) δεν συμφώνησαν στην πώληση της εταιρείας, όταν τα αμερικανικά επενδυτικά funds Αpax και TPG, αλλά και η MIG με τον Ανδρέα Βγενόπουλο, ενδιαφέρθηκαν για την εταιρεία. Ειδικά ο τελευταίος αναφέρεται ότι είχε προσφέρει 26-27 ευρώ τη μετοχή. Το ποσό αυτό μπορεί να μην ήταν αμύθητο για τα δεδομένα της εποχής, αλλά σίγουρα θα αποτελούσε ρεκόρ για τους μετόχους της εταιρείας.

Επίσης, οι αμερικανικές επενδυτικές εταιρείες, έχοντας κερδίσει περίπου 1,5 δισ. ευρώ από την TIM Hellas (σημερινή Wind), ενδιαφέρθηκαν μεταξύ άλλων και για την Intralot. Ωστόσο, δεν συμφώνησαν στην τιμή. Μια τέτοια εξαγορά, αναμφιβόλως, θα είχε δώσει στον όμιλο Intralot το εκτόπισμα που χρειαζόταν για την επόμενη φάση ανάπτυξης διεθνώς.

Ο ΟΠΑΠ

Το χειρότερο είναι ότι ο όμιλος Intralot δεν συμμετείχε στην αποκρατικοποίηση του ΟΠΑΠ λίγα χρόνια αργότερα (2013). Η απόφαση αυτή θεωρείται το δεύτερο λάθος στρατηγικής και ήταν ο βασικός λόγος που χώρισαν λίγο αργότερα οι δρόμοι του ιδρυτή του ομίλου Σ. Κόκκαλη και του ιστορικού στελέχους του Κ. Αντωνόπουλου. Κατά την αποκρατικοποίηση, η διοίκηση της Intralot θεώρησε λανθασμένα ότι ο ΟΠΑΠ δεν θα πωληθεί και μάλιστα σε συμφέροντα που θα δρούσαν ανταγωνιστικά προς την ίδια. Γι’ αυτό στις επαφές που είχε με τους ενδιαφερομένους, όπως π.χ. η κινεζική Fosun, αρνούνταν να συναινέσει στην τοποθέτηση κεφαλαίων στη συγκεκριμένη εξαγορά. Πιθανώς να φοβήθηκε και το ενδεχόμενο Grexit, παρόλο που την περίοδο κατά την οποία τελικά πωλήθηκε το 33% του ΟΠΑΠ αυτό είχε σε μεγάλο βαθμό αποσοβηθεί. Οι νέοι ιδιοκτήτες του ΟΠΑΠ, όχι μόνον δεν ήταν φίλα προσκείμενοι στον όμιλο Intralot, αλλά επιπλέον, όπως έδειξε η περίπτωση του Ιπποδρόμου, ήταν αποφασισμένοι να κρατήσουν τον όμιλο Intralot εκτός ελληνικής αγοράς τυχερών παιγνίων. Η στρατηγική αυτή της Emma Delta τελικά είχε κόστος και για τον ΟΠΑΠ, αλλά ο τελευταίος «απογαλακτίστηκε» σε μεγάλο βαθμό από τον παραδοσιακό προμηθευτή του. Σημειώνεται ότι ο ΟΠΑΠ τα τελευταία 20 χρόνια είχε αποφέρει στην Ιntralot πάνω από 2 δισ. ευρώ ή 100 εκατ. τον χρόνο, δηλαδή το 60% έως 70% της ετήσιας λειτουργικής κερδοφορίας του ομίλου.