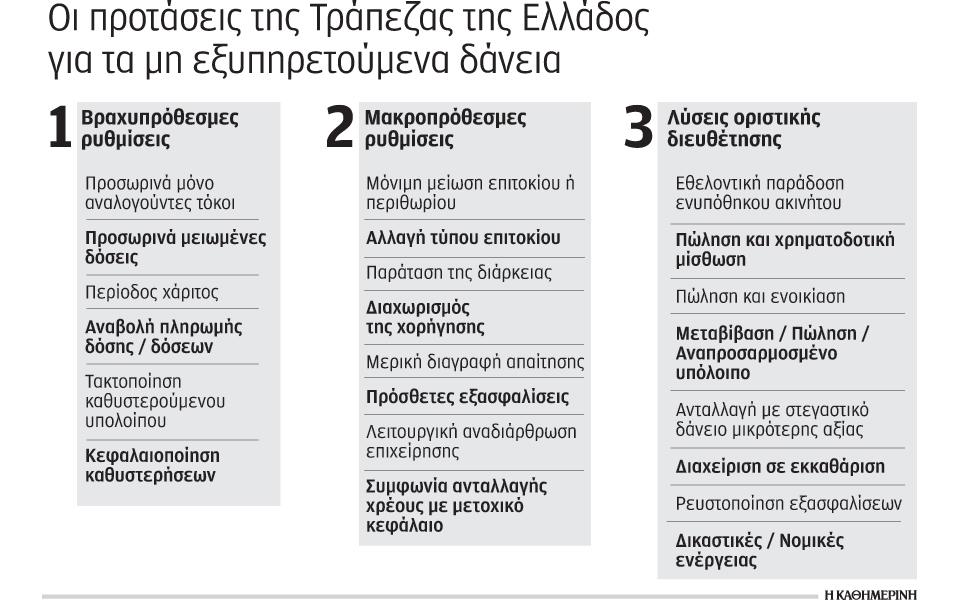

Γενικές αρχές συμπεριφοράς, αλλά και διαδικασίες τόσο για τις δανείστριες τράπεζες όσο και για τους δανειολήπτες, με στόχο την εξεύρεση εναλλακτικών τρόπων εξυπηρέτησης ή οριστικού διακανονισμού οφειλών σε καθυστέρηση, προβλέπει ο Κώδικας Δεοντολογίας της Τράπεζας της Ελλάδος, που εγκρίθηκε χθες από την Επιτροπή Πιστωτικών και Ασφαλιστικών Θεμάτων. Στους εναλλακτικούς τρόπους περιλαμβάνονται παραδοσιακές λύσεις όπως η ρύθμιση του δανείου με καταβολή μικρότερης δόσης, η πληρωμή μόνο τόκων, το πάγωμα της οφειλής, ή η διαγραφή μέρους του δανείου, αλλά και λύσεις όπως η εθελοντική παράδοση του ακινήτου στην τράπεζα ή η μετατροπή του δανείου σε χρηματοδοτική μίσθωση και η δυνατότητα του δανειολήπτη να μείνει στο ακίνητο έναντι ενοικίου. Αντίστοιχα στην κατηγορία των επιχειρηματικών δανείων, προτείνεται η μεταβίβαση των μετοχών μιας εταιρείας ή ακόμη και η αλλαγή της διοίκησης όταν η υφιστάμενη δεν συνεργάζεται με την τράπεζα σε περίπτωση αναδιάρθρωσης επιχειρηματικών δανείων.

Οι λύσεις αυτές έχουν ήδη προσδιοριστεί σε προηγούμενη απόφαση της ΤτΕ, η οποία σε συνδυασμό με τον Κώδικα, αποτελεί συμπληρωματική πρωτοβουλία με στόχο τη συντονισμένη αντιμετώπιση των οφειλών σε καθυστέρηση. Παρόμοιες λύσεις έχουν εφαρμοστεί σε άλλες χώρες και η ΤτΕ προτείνει τη μεταφορά τους και στην ελληνική τραπεζική πρακτική για τη διαχείριση των κόκκινων δανείων, σε συνδυασμό με αυστηρές διαδικασίες που θα πρέπει να ακολουθούνται τόσο από τις τράπεζες όσο και τους δανειολήπτες έτσι ώστε να επιλέγεται η καλύτερη δυνατή λύση είτε για τα νοικοκυριά είτε για τις επιχειρήσεις.

Αν και το τελικό κείμενο του Κώδικα Δεοντολογίας δεν δόθηκε χθες στη δημοσιότητα, παραπέμποντας στη δημοσίευσή του στο ΦΕΚ, η ανακοίνωση της ΤτΕ κάνει λόγο για αξιοποίηση των εργαλείων του «συνεργάσιμου» δανειολήπτη και των «εύλογων δαπανών διαβίωσης» όπως αυτά καθορίστηκαν στην απόφαση του Κυβερνητικού Συμβουλίου. Σύμφωνα με πληροφορίες, η ΤτΕ ενσωμάτωσε στο τελικό κείμενο τις παρατηρήσεις των τραπεζών, που ζητούσαν περιορισμό μιας «βαριάς» γραφειοκρατικής διαδικασίας με ανταλλαγή πολυάριθμων επιστολών, ενώ εκτός της διαδικασίας τέθηκαν και οι περιπτώσεις των δανείων που δεν εμφανίζουν ακόμη καθυστέρηση. Στο τελικό κείμενο φαίνεται να έχει γίνει σαφής διάκριση μεταξύ των νοικοκυριών και των επιχειρήσεων, η ικανότητα αποπληρωμής των οποίων, θα αξιολογείται αντίστοιχα με βάση τις εύλογες δαπάνες διαβίωσης και το επιχειρηματικό σχέδιο.

Οπως σημειώνει στην ανακοίνωσή της η ΤτΕ, προκειμένου κάθε πλευρά να είναι σε θέση να σταθμίσει τα οφέλη ή τις συνέπειες κάθε λύσης, θεωρείται σημαντική η εμπρόθεσμη ανταλλαγή όλης της απαιτούμενης πληροφόρησης. Γι’ αυτό με τον Κώδικα προβλέπονται τα βήματα, οι προθεσμίες και το ελάχιστο περιεχόμενο ενημέρωσης που οφείλουν να παρέχουν οι τράπεζες στους δανειολήπτες και αντίστροφα. Οι διαδικασίες αυτές όπως υπογραμμίζει, είναι πιο απαιτητικές για τις περιπτώσεις δανειοληπτών, των οποίων ο χαρακτηρισμός ως μη συνεργάσιμων μπορεί να έχει ως συνέπεια τον εκπλειστηριασμό της κατοικίας όπου διαμένουν.