Μία αναβάθμιση της Ελλάδας στην κατηγορία των «αξιόπιστων οικονομιών» αυτομάτως «καταργεί» την τρόικα, ακυρώνει την έννοια της επιτήρησης και εξασφαλίζει ικανή ρευστότητα για ανάπτυξη και αύξηση της απασχόλησης. Εκ πρώτης όψεως, αυτό φαίνεται πολύ καλό για να είναι αληθινό. Πράγματι, είναι δύσκολο από τεχνική άποψη, αλλά όχι ακατόρθωτο όταν συνυπολογίζονται διάφοροι ποιοτικοί και πολιτικοί παράγοντες.

Σήμερα, τα ελληνικά ομόλογα θεωρούνται «σκουπίδια» (junk), καθώς η αξιολόγηση της πιστοληπτικής ικανότητας είναι χαμηλότερη από ΒΒΒ. Για να συμβεί η θεαματική αλλαγή και να αλλάξει η ατζέντα των συζητήσεων, θα πρέπει η ελληνική οικονομία και τα ελληνικά ομόλογα να αναβαθμιστούν στην κατηγορία του «χαμηλού επενδυτικού κινδύνου».

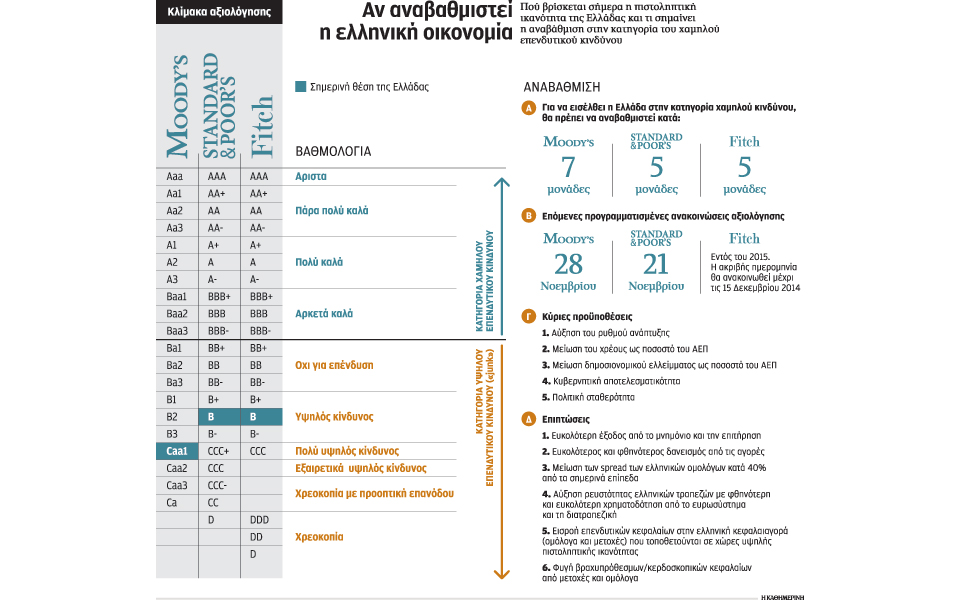

Η Moody’s την 1η Αυγούστου αναβάθμισε την ελληνική οικονομία και έδωσε βαθμό Caa3 (από Caa1). H Standard & Poor’s τον προηγούμενο μήνα αναβάθμισε την Ελλάδα στο Β (από Β-) και η Fitch επίσης στο Β (από B-) στα τέλη Μαΐου. Για να περάσει η Ελλάδα από την κατηγορία των «junk» σε αυτή του χαμηλού επενδυτικού κινδύνου, θα πρέπει η πιστοληπτική ικανότητα της χώρας να αναβαθμιστεί σημαντικά: η Moody’s θα πρέπει να αναβαθμίσει την Ελλάδα κατά 7 μονάδες και οι άλλοι δύο οίκοι κατά 5 μονάδες, τουλάχιστον.

Οι επόμενες ανακοινώσεις για την αξιολόγηση της ελληνικής οικονομίας αναμένονται από Moody’s και Fitch στα τέλη Νοεμβρίου, ενώ η Standard & Poor’s θα ανακοινώσει την ημερομηνία το πρώτο δεκαπενθήμερο του Δεκεμβρίου. Αν συμβεί λοιπόν μια σημαντική αναβάθμιση, τότε λύνονται πολλά προβλήματα και αλλάζει προσανατολισμό η όλη κουβέντα με την τρόικα και η συζήτηση για το χρέος.

Οχι τρίτο πακέτο

Κατ’ αρχήν, αν αναβαθμιστεί η Ελλάδα (πάνω από ΒΒΒ-), τότε σταματά η συζήτηση για το αν υπάρχει ανάγκη για νέο πρόγραμμα ή τρίτο Μνημόνιο ή νέο δάνειο. Τουλάχιστον αυτό ισχύει για το κομμάτι της τρόικας που είναι η ΕΚΤ. Γιατί; Οπως εξηγούν στελέχη της τρόικας, ένας από τους λόγους σχετίζεται με τις πιέσεις της ΕΚΤ για τρίτο πακέτο ή για κάποιου είδους εποπτεία της Ελλάδας για τη «μετά Μνημόνιο εποχή».

Σήμερα η ΕΚΤ δέχεται κατ’ εξαίρεση ελληνικά ομόλογα ως εγγυήσεις προκειμένου να χρηματοδοτεί τις ελληνικές τράπεζες. Η εξαίρεση γίνεται διότι η Ελλάδα βρίσκεται σε πρόγραμμα. Επομένως, αν η Ελλάδα βγει από το Μνημόνιο, χωρίς αναβάθμιση, τότε η ΕΚΤ θα σταματήσει να κάνει αποδεκτούς τους ελληνικούς τίτλους ως εγγύηση λόγω χαμηλής αξιολόγησης. Με άλλα λόγια, οι ελληνικές τράπεζες θα πρέπει να αντικαταστήσουν αυτόν τον (φθηνό) δανεισμό από την ΕΚΤ με έναν (ακριβό) μέσω του έκτακτου μηχανισμού άντλησης ρευστότητας ELA (μέσω Τράπεζας της Ελλάδος). Εάν αναβαθμιστεί πάνω από το ΒΒΒ-, η ΕΚΤ θα δέχεται τους ελληνικούς τίτλους και χωρίς Μνημόνιο. Οι τίτλοι αυτοί περιλαμβάνουν κρατικά ομόλογα και δάνεια με εγγύηση του ελληνικού Δημοσίου, συνολικού ύψους περίπου 46 δισ. ευρώ. Το κόστος σήμερα μέσω ΕΚΤ είναι σχεδόν μηδενικό (0,05%-0,15%). Στην περίπτωση του ELA, το κόστος αυξάνεται πάνω από το 1,5%.

Ρευστότητα

Ο πρόεδρος της ΕΚΤ, Μάριο Ντράγκι, ξεκαθάρισε τις προθέσεις του την περασμένη Πέμπτη, κατά τη διάρκεια της παρουσίασης του προγράμματος καλυμμένων ομολογιών. Ο κ. Ντράγκι δήλωσε ότι η Ελλάδα θα πρέπει να είναι σε πρόγραμμα προκειμένου η ΕΚΤ να αγοράσει καλυμμένα ομόλογα. Η Citi υπολογίζει το σύνολο των καλυμμένων ομολογιών (Asset-Backed Securities ABS) που διαθέτουν οι ελληνικές τράπεζες σε περίπου 44 δισ. ευρώ. Σύμφωνα με τη Citi, το σύνολο των ABS-καλυμμένων ομολόγων ανέρχεται στα 22 δισ. για την Εθνική, στα 8 δισ. για την Alpha, στα 7,2 δισ. για την Πειραιώς και στα 7,2 δισ. για τη Eurobank.

Κόστος δανεισμού

Η αναβάθμιση της πιστοληπτικής ικανότητας της χώρας μειώνει το κόστος δανεισμού του κράτους και των επιχειρήσεων. Σύμφωνα με ακαδημαϊκές μελέτες, η αναβάθμιση κατά 1 μονάδα μειώνει το spread του 10ετούς ομόλογου κατά 1%, δηλαδή από τις περίπου 556 μονάδες βάσης σήμερα στις 550.

Αν η αναβάθμιση είναι μεγάλη και η Ελλάδα βγει από την κατηγορία «junk», τότε το spread μπορεί να υποχωρήσει ακόμα και κατά 40%, εξηγεί ο καθηγητής χρηματοοικονομικών στο Πανεπιστήμιο του Λίβερπουλ, Κώστας Μήλας. Δηλαδή από τις 556 μονάδες σήμερα, το spread θα πέσει στις 333 μονάδες.

Αύξηση ρευστότητας

Ο δανεισμός μέσω ΕΚΤ με εγγυήσεις κρατικά ομόλογα ή με εγγυήσεις του ελληνικού Δημοσίου είναι ενδεικτικός για το πόσο θα ωφεληθεί η ρευστότητα από μία αναβάθμιση. Τώρα η ΕΚΤ δανείζει με εγγύηση ελληνικά ομόλογα (κατ’ εξαίρεση) με σημαντικό haircut. Το ποσοστό του haircut εξαρτάται από το είδος του τίτλου, τη διάρκεια, το κουπόνι κ.λπ.

Ας πάρουμε μερικά παραδείγματα για να δούμε τη διαφορά μεταξύ του σήμερα και μιας πιθανής αναβάθμισης. Σήμερα η ΕΚΤ δέχεται ελληνικά κρατικά ομόλογα διάρκειας 1-3 ετών με σταθερό επιτόκιο και δανείζει με haircut 33%. Δηλαδή μία τράπεζα δίνει στην ΕΚΤ ένα ομόλογο αξίας 100 ευρώ και παίρνει δάνειο (ρευστότητα) 67 ευρώ. Αν το ομόλογο αυτό είναι κάποιος τίτλος (δάνειο) με εγγύηση του ελληνικού Δημοσίου, τότε το haircut είναι 33,5%. Αν το ελληνικό ομόλογο έχει διάρκεια 10 χρόνια, τότε το haircut είναι 56% και αν είναι με εγγύηση του ελληνικού Δημοσίου τότε το ποσοστό αυξάνεται στο 67%.

Αν το ελληνικό χρέος αναβαθμιστεί πάνω από ΒΒΒ-, παύει η ΕΚΤ να δέχεται τα ελληνικά ομόλογα κατ’ εξαίρεση. Και τα ποσοστά του haircut μειώνονται σημαντικά. Για παράδειγμα, στα 3ετή ομόλογα με σταθερό επιτόκιο μειώνεται στο 27,5% και στην περίπτωση σημαντικής αναβάθμισης στο 8,5%. Στα 10ετή ομόλογα το haircut μειώνεται στο 39% από 56% σήμερα. Στην περίπτωση των τίτλων με εγγύηση του ελληνικού Δημοσίου και με διάρκεια άνω των 10 ετών, το haircut μειώνεται στο 69,5% από 81% που είναι σήμερα.

Οι κρίσιμοι παράγοντες που κάνουν τη διαφορά

Πόσο πιθανή είναι μια τέτοιου μεγέθους αναβάθμιση της ελληνικής οικονομίας και ποιες πρέπει να είναι οι προϋποθέσεις;

Για να απαντήσει η «Κ» σε αυτή την ερώτηση, μίλησε με τους αναλυτές των οίκων αξιολόγησης που ασχολούνται με την Ελλάδα.

Οι βασικοί παράγοντες που επηρεάζουν την αξιολόγηση είναι οι εξής:

• Η αύξηση του ΑΕΠ κατά 2 ποσοστιαίες μονάδες δικαιολογεί αναβάθμιση κατά 0,25 βαθμούς.

• Η μείωση του χρέους (ως ποσοστό του ΑΕΠ) κατά 7 ποσοστιαίες μονάδες δικαιολογεί αναβάθμιση κατά 0,25 βαθμούς.

• Η μείωση του δημοσιονομικού ελλείμματος (ως ποσοστού του ΑΕΠ) κατά 3 μονάδες δικαιολογεί αναβάθμιση κατά 0,25 βαθμούς.

• Μια μεγάλη βελτίωση της κυβερνητικής αποτελεσματικότητας (με μείωση της φοροδιαφυγής και πολιτική σταθερότητα) αναβαθμίζει κατά μισό βαθμό.

Αν λοιπόν υποθέσουμε ότι η Ελλάδα πετύχει τους στόχους του προγράμματος και επιβεβαιώσει τις προβλέψεις του ΔΝΤ για ανάπτυξη, χρέος και έλλειμμα το 2014 και το 2015, τότε εντός του 2015 η ελληνική οικονομία θα μπορούσε να αναβαθμιστεί κατά μισό έως 1 βαθμό.

Η αναβάθμιση αυτή δεν είναι αρκετή για να βγει η Ελλάδα από την κατηγορία των «junk». Για να βγει από τα «σκουπίδια» θα πρέπει κάτι από τα παραπάνω (ή όλα) να πάει πολύ καλύτερα από τους στόχους ή οι οίκοι αξιολόγησης να πειστούν ότι θα πάνε καλύτερα.

Αυτό πρακτικά σημαίνει είτε «κούρεμα» του επίσημου χρέους με τη συμφωνία των εταίρων (όχι μονομερή) είτε περισσότερη λιτότητα το 2015 για να βελτιωθεί το έλλειμμα.

Επίσης, ένας παράγοντας είναι η αναθεώρηση του ΑΕΠ με βάση τη νέα μεθοδολογία της Ε.Ε. Η ανακοίνωση αναμένεται στις 10 Οκτωβρίου και εκτιμάται το ΑΕΠ αυξημένο επειδή λαμβάνονται υπόψη στους υπολογισμούς στρατιωτικές δαπάνες και δαπάνες για έρευνα και ανάπτυξη.

Τέλος, αλλά πιο σημαντικό από όλα, είναι ο παράγοντας της κυβερνητικής αποτελεσματικότητας. Αυτός ο παράγοντας δεν πρόκειται να βελτιωθεί όσο υπάρχει πολιτική αβεβαιότητα. Από την άλλη πλευρά, το ενδεχόμενο εκλογών από τις οποίες μπορεί να προκύψει μια σταθερή κυβέρνηση, θα συμβάλει θετικά (και μάλιστα σημαντικά) στην αναβάθμιση της ελληνικής οικονομίας. Ωστόσο, ο παράγοντας «κυβερνητική αποτελεσματικότητα» απαιτεί «άριστη βαθμολογία» και σε άλλους τομείς, όπως διαφάνεια, πάταξη φοροδιαφυγής και διαφθοράς.

Standard & Poor’s

Σύμφωνα με αναλυτή της S&P που ασχολείται με την αξιολόγηση της Ελλάδας, η βαθμολογία σήμερα (Β) αντανακλά την πιθανότητα 25% να χρεοκοπήσει η χώρα μας εντός 10ετίας. Επομένως, κρίσιμος παράγοντας είναι η εξυπηρέτηση και η βιωσιμότητα του χρέους. Ο παράγοντας αυτός βελτιώνεται είτε μειώνοντας την ονομαστική αξία του χρέους είτε αυξάνοντας την ανάπτυξη και τα έσοδα. Δηλαδή, αυξάνοντας την οικονομία που χρηματοδοτεί το χρέος. Η S&P πιστεύει ότι το χρέος της Ελλάδας θα παραμείνει υψηλό και το υπολογίζει στο 177% του ΑΕΠ. Επομένως, το τι θα αποφασιστεί για το ελληνικό χρέος είναι κρίσιμης σημασίας. Αλλά αυτό δεν περνάει μόνο από το χέρι της Ελλάδας. Κυρίως από τους εταίρους της. Γενικά, το «προφίλ» ή διάρθρωση του χρέους είναι καλή καθώς το 72% προέρχεται από επίσημους δανειστές. Το πρόβλημα είναι η αδύναμη οικονομία που χρηματοδοτεί το χρέος. Συνεπώς οι παράγοντες που θα επηρεάσουν την απόφαση για μια αναβάθμιση συνοψίζονται στα εξής:

1. Αποκατάσταση του πραγματικού ρυθμού ανάπτυξης, μέσα από μεταρρυθμίσεις στην αγορά εργασίας και την απελευθέρωση των υπηρεσιών, σε συνδυασμό με τη δημιουργία ενός φιλικότερου περιβάλλοντος για επενδύσεις και για επιχειρείν γενικότερα. Αυτά είναι απαραίτητα για να μειωθεί η ανεργία, που βρίσκεται σήμερα στο 27%.

2. Αύξηση του στόχου για πρωτογενές πλεόνασμα, ο οποίος θα πρέπει να είναι σε μεσοπρόθεσμο ορίζοντα 2% του ΑΕΠ.

3. Πρόβλεψη για επιπλέον χρηματοδότηση από τους επίσημους δανειστές κατά 12 δισ. ευρώ για τους επόμενους 15 μήνες.

4. Μια πιο ξεκάθαρη νομισματική πολιτική από την ΕΚΤ για το προσεχές 18μηνο σχετικά με τον αποπληθωρισμό. Θεωρείται εξωτερικός παράγοντας.

Moody’s

Σύμφωνα με αναλυτές, η Moody’s θεωρείται πιο συντηρητική από τη S&P. Μία αναβάθμιση από τη Moody’s ύστερα από την ανακοίνωση της S&P θεωρείται ότι θα έχει μικρότερη επίδραση στη μείωση των spreads από ό,τι αν είχε συμβεί το αντίθετο (πρώτα η αναβάθμιση από τη Moody’s).

Fitch

Από την πλευρά τους, οι αναλυτές της Fitch πιστεύουν ότι σε αναβάθμιση μπορούν να οδηγήσουν οι εξής εξελίξεις:

1. Σημαντική αύξηση του ρυθμού ανάπτυξης.

2. Βελτίωση δημοσιονομικών μεγεθών και επίτευξη διατηρήσιμου πρωτογενούς πλεονάσματος της τάξεως του 4% του ΑΕΠ.

3. Επιτυχής έξοδος από το πρόγραμμα (Μνημόνιο), με πρόσβαση στις αγορές για δανεισμό με χαμηλό κόστος.

4. Απομείωση χρέους του επίσημου τομέα.

5. Αποφυγή πολιτικής κρίσης – επιδείνωσης σχέσεων με τους πιστωτές.

6. Αποφυγή αποπληθωρισμού.