Μετά την ανακοίνωση των αποτελεσμάτων των τεστ αντοχής και του ελέγχου στοιχείων ενεργητικού των ευρωπαϊκών τραπεζών, ο διοικητής της Τράπεζας της Ελλάδος Γιάννης Στουρνάρας δήλωσε στην «Κ» ότι οι τράπεζες μπορούν τώρα να εστιαστούν στην «υποστήριξη της πραγματικής οικονομίας». Εθεσε όμως παράλληλα το θέμα των μη εξυπηρετούμενων δανείων που, αν δεν αντιμετωπιστούν, «θα συνεχίσουν να δημιουργούν κεφαλαιακές ανάγκες στο μέλλον».

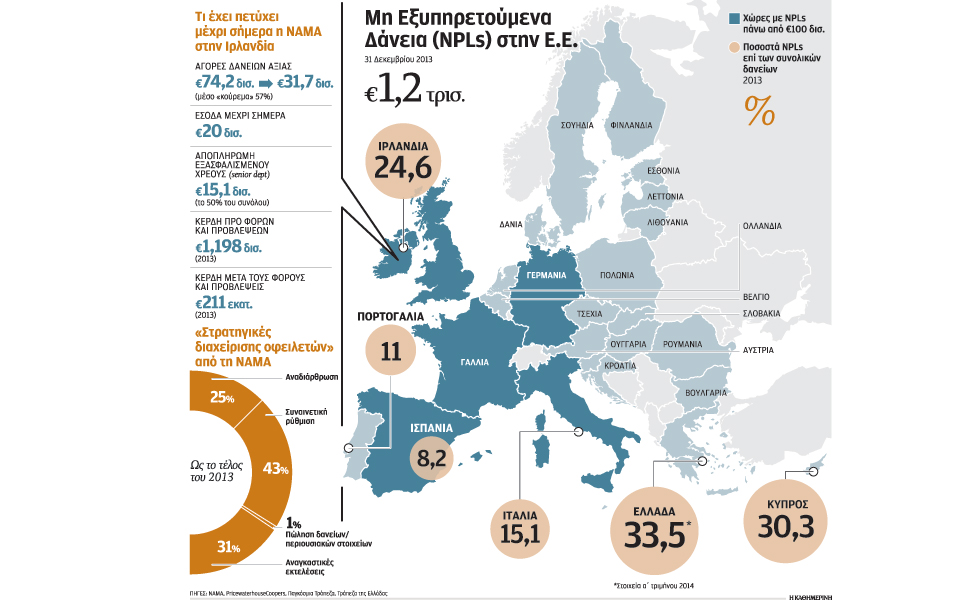

Το ύψος των «κόκκινων» δανείων (non-performing loans ή NPLs) ξεπερνά το 1/3 του συνολικού δανειακού χαρτοφυλακίου του ελληνικού τραπεζικού συστήματος. Στην Ιρλανδία, που βίωσε μία άνευ προηγουμένου τραπεζική κρίση, το αντίστοιχο ποσοστό κορυφώθηκε στο 24,6%. Ο φόβος που εκφράζεται είναι ότι το μέγεθος αυτό είναι υπερβολικά μεγάλο για να επιτρέψει στις τράπεζες να επικεντρωθούν στην «υποστήριξη της πραγματικής οικονομίας». Οπως σημειώνει στην «Κ» κορυφαίο τραπεζικό στέλεχος, «τα μέτρα που έχουν ληφθεί δεν αρκούν. Πρέπει όλοι οι εμπλεκόμενοι να συζητήσουμε σοβαρά το κεφαλαιώδες πρόβλημα της απομόχλευσης του ιδιωτικού χρέους. Η υπερχρέωση των επιχειρήσεων σημαίνει ότι δεν υπάρχει ζήτηση για νέα δάνεια. Η οικονομία δεν θα κινηθεί αν δεν φύγει αυτό το βάρος».

Η πιο δραστική λύση μιας «κακής τράπεζας», που θα απορροφούσε τα δάνεια αυτά και θα καθάριζε τους ισολογισμούς των τραπεζών ώστε να μπορέσουν να εστιάσουν σε νέες χορηγήσεις, δεν συζητείται σοβαρά. Η Τράπεζα της Ελλάδος το έχει αποκλείσει ως ενδεχόμενο, κάτι το οποίο επανέλαβαν πηγές της διοίκησης στην «Κ», μιλώντας για το κόστος που θα είχε για τους φορολογουμένους (τόσο για τη χρηματοδότηση του νέου οργανισμού όσο και για την ανακεφαλαιοποίηση εκ νέου των τραπεζών).

Ωστόσο, κάποιοι που διερωτώνται γιατί δεν γίνεται μια τεχνοκρατική μελέτη σκοπιμότητας που θα εξέταζε διάφορες εκδοχές της «κακής τράπεζας», από τις πιο μινιμαλιστικές, που θα εστιάζουν σε ένα μικρό υποσύνολο των προβληματικών δανείων ή σε έναν μόνο κλάδο, έως τις πιο δραστικές. Μία τέτοια μελέτη, εκτός από τα πρακτικά της οφέλη, θα έσπαγε και το ταμπού που έχει συνδεθεί με την ιδέα της πιο ενεργού διαχείρισης του προβλήματος.

«Κακές τράπεζες» παντού

Αντί ενός νέου ενιαίου οργανισμού που θα αναλάμβανε να συγκεντρώσει τα μη εξυπηρετούμενα δάνεια όλων των τραπεζών, όπως είχε συστήσει πέρυσι στην ΤτΕ η Bain & Company για τις υπό εκκαθάριση τράπεζες, το

μοντέλο που έχει προωθηθεί χαρακτηρίζεται από τη λογική της αποκέντρωσης. Οι –δώδεκα πλέον– υπό εκκαθάριση τράπεζες (ΑΤΕ, ΤΤ, FBB, Probank, Proton, T Bank και οι έξι συνεταιριστικές) έχουν η κάθε μία τον δικό της ειδικό εκκαθαριστή. Βάσει τροποποιήσεων στη νομοθεσία, αυτός μπορεί να είναι και νομικό πρόσωπο, ενώ μπορεί να αναλάβει παραπάνω από ένα πιστωτικό ίδρυμα. Η θητεία θεωρητικά διαρκεί πέντε χρόνια, αλλά η Τράπεζα Κρήτης, όπως ενημερώνεται η «Κ», βρίσκεται ακόμη σήμερα σε καθεστώς εκκαθάρισης, σχεδόν 30 χρόνια μετά την κατάρρευσή της.

Πλέον, όμως, κάθε μία από τις «καλές» –ή έστω ζώσες– τράπεζες έχει και αυτή τη δική της, εσωτερική «κακή τράπεζα». Οι μονάδες αυτές διαχείρισης των καθυστερήσεων αποτελούν πλέον υποχρέωση των τραπεζών.

Η ΤτΕ, επιπλέον, έχει συστήσει μία καθοδηγητική επιτροπή (steering committee) που ενημερώνεται ανά δεκαπενθήμερο για την εξέλιξη της διαχείρισης των NPLs. Πρόεδρος της επιτροπής είναι ο Ηλίας Πλασκοβίτης, μέλος του Συμβουλίου Νομισματικής Πολιτικής, ενώ στα μέλη συμπεριλαμβάνονται οι διευθυντές εποπτείας, επιθεωρήσεων και οικονομικών μελετών. Παράλληλα, έχει συσταθεί μία μόνιμη γραμματεία με έμπειρα μεσαία στελέχη, που αναλύουν τα στοιχεία που παρέχονται από τις τράπεζες και τροφοδοτούν την καθοδηγητική επιτροπή με τα συμπεράσματά τους.

«Ο έλεγχος των ρυθμίσεων είναι λεπτό θέμα», σημειώνει στην «Κ» υψηλόβαθμος αξιωματούχος της κεντρικής τράπεζας. «Υπεισέρχεται η ΤτΕ σε ζητήματα ουσίας, στις επιχειρηματικές πρακτικές της κάθε τράπεζας. Αυτό που ελπίζουμε είναι ότι η παρεμβατική φύση της εποπτείας θα κάνει τις τράπεζες να αλλάξουν από μόνες τους τις πρακτικές τους».

Νέα έκθεση από την ΤτΕ

Στην προσπάθειά της να διαμορφώσει πιο ακριβή εικόνα για τα μη εξυπηρετούμενα επιχειρηματικά δάνεια, η Τράπεζα της Ελλάδος προετοιμάζει σχετική έκθεση, που αναμένεται να δημοσιευθεί τον επόμενο μήνα. Η έκθεση αφορά 30 δισ. ευρώ επιχειρηματικών NPLs αξίας άνω του 1 εκατ. ευρώ, από σύνολο επιχειρηματικών δανείων τέτοιου μεγέθους 100 δισ. ευρώ.

Από τα 30 αυτά δισ., που αποτελούν περίπου τα 2/3 του συνόλου των επιχειρηματικών NPLs, τα μισά ανήκουν στη μεσαία κατηγορία (οφειλές μεταξύ 1-15 εκατ. ευρώ) και τα άλλα μισά είναι οι μεγάλες οφειλές (άνω των 15 εκατ.). Οι οφειλέτες που υπάγονται σε αυτήν την κατηγορία, σύμφωνα με τις ίδιες πηγές, είναι «λίγες εκατοντάδες» και ανήκουν σε «λιγότερους από δέκα κλάδους». Η συγκέντρωση αυτή σημαίνει ότι είναι πιο ευχερής, από τεχνική και διοικητική άποψη, η αναδιάρθρωση των δανείων αυτών σε περιπτώσεις βιώσιμων επιχειρήσεων. Το πρόβλημα είναι ότι κάποιες από αυτές τις μεγάλες επιχειρήσεις, των οποίων η σχέση με τις πιστώτριες τράπεζες μπορεί να είναι δεκαετιών και να περιλαμβάνει μεγάλη έκθεση των ιδρυμάτων, δεν είναι βιώσιμες. Οι τραπεζίτες που μίλησαν στην «Κ» διαβεβαίωσαν ότι υπάρχει πλέον η βούληση να οδηγηθούν τέτοιες επιχειρήσεις στην πτώχευση. Εν τω μεταξύ, από την ΤτΕ τονίζουν ότι σε περιπτώσεις δανείων που είναι σαφές ότι δεν θα αποπληρωθούν, η εποπτική αρχή θα υποχρεώνει τις τράπεζες να αυξήσουν τις προβλέψεις τους.

Το ιρλανδικό μοντέλο και η σύσταση του NAMA

«Ο υπουργός των Οικονομικών μού είπε ότι χάρηκε που είδε ότι δεν υπάρχουν πλέον τύποι που παίρνουν ελικόπτερα για να πάνε να παίξουν γκολφ. Αυτό είναι πρόοδος, σημαντική πρόοδος». Στη δήλωση αυτή προέβη τον Ιούλιο του 2011 ο Φρανκ Ντέιλι, πρόεδρος του National Asset Management Agency της Ιρλανδίας, πιο γνωστού ως NAMA – του οργανισμού που ιδρύθηκε το 2009 για να καθαρίσει την κόπρο του Αυγείου στην οποία είχαν μετατραπεί οι ισολογισμοί των ιρλανδικών τραπεζών μετά το σκάσιμο της τερατώδους «φούσκας» της αγοράς ακινήτων της χώρας.

Ο NAMA, που λειτουργεί από τον Δεκέμβριο του 2009, έχει αγοράσει έως σήμερα δάνεια ονομαστικής αξίας 74,2 δισ. ευρώ, καταβάλλοντας 31,7 δισ. – δηλαδή με μέσο «κούρεμα» 57%. Πρόκειται για δάνεια σχετιζόμενα με την ακίνητη ιδιοκτησία, με την εξαίρεση στεγαστικών φυσικών προσώπων. Στο χαρτοφυλάκιο του, εκτός από τα δάνεια, πέρασαν 2.000 σπίτια, 6.000 διαμερίσματα, 143 ξενοδοχεία, 180 εργοτάξια και 20 γήπεδα γκολφ. Μεταξύ των περιουσιακών στοιχείων που έχει εκποιήσει για να ελαχιστοποιήσει τις απώλειες που θα υποστεί το ιρλανδικό Δημόσιο εξαιτίας της συντριβής του τραπεζικού συστήματος είναι ελικόπτερα, ιδιωτικά τζετ, ακόμη και κοσμήματα. Το περασμένο καλοκαίρι, προκάλεσε έντονες διαμαρτυρίες με την απόφασή του να πωλήσει το μεγαλύτερο θέατρο της Ιρλανδίας.

Η αμείλικτη εισπρακτική λογική του NAMA, που θεωρητικά θα λειτουργεί έως το 2020 (αν και αυτό μπορεί να αλλάξει), έχει φέρει εντυπωσιακά αποτελέσματα. Τα έσοδά του έχουν φτάσει τα 20 δισ. ευρώ. Αρχικά, αυτά προέρχονταν περισσότερο από ακίνητα στο Λονδίνο, αλλά τον τελευταίο καιρό έχει αρχίσει να ανακάμπτει και η ιρλανδική αγορά εμπορικών ακινήτων. «Με το να μην πλημμυρίσει την αγορά, ο NAMA της επέτρεψε να ανακάμψει», δηλώνει στην «Κ» ο Μπράιαν Λούσεϊ, καθηγητής Χρηματοοικονομικής στο πανεπιστήμιο Trinity του Δουβλίνου. Κάποιοι μάλιστα επικρίνουν την «κακή τράπεζα» της Ιρλανδίας ότι έχει δημιουργήσει το αντίθετο πρόβλημα: ελλειμματική προσφορά στην αγορά κατοικίας.

Η ανάκαμψη στην αγορά ακινήτων και οι αθρόες πωλήσεις έχουν συμβάλει στην ταχεία αποπληρωμή των οφειλών του ΝΑΜΑ. Στις 22 Οκτωβρίου, ο οργανισμός κατέβαλε τοκοχρεολύσια 600 εκατομμυρίων επί του προνομιούχου χρέους του, το οποίο είχε εκδώσει για να αγοράσει τα δάνεια. Με τη δόση αυτή, έχει πλέον αποπληρώσει το 50% (15,1 δισ. ευρώ) του senior debt που εξέδωσε, ποσό που αρχικά σχεδίαζε να καταβάλει έως το τέλος του 2016. Επιπλέον, ύστερα από ζημίες 1,1 δισ. ευρώ το 2010, έχει καταγράψει κέρδη για τρία συνεχόμενα χρόνια, συμπεριλαμβανομένων 211 εκατ. ευρώ το 2013 (1,198 δισ. ευρώ προ φόρων και προβλέψεων).

Εξαρχής, ο οργανισμός ίδρυσε το NAMA-IL, ένα όχημα ειδικού σκοπού (Special Purpose Vehicle ή SPV) που ανήκε κατά 51% σε ιδιώτες επενδυτές με αποστολή την αγορά των προβληματικών δανείων. Τον Οκτώβριο του 2009, η Eurostat ενέκρινε τη μη συμπερίληψη του NAMA-IL στους λογαριασμούς της γενικής κυβέρνησης και έχει επιμείνει σε αυτό, παρά τις «επιφυλάξεις» που εξέφρασε τον Απρίλιο του 2012 εξαιτίας της κρατικοποίησης ενός εκ των ιδιωτών επενδυτών.

Οίκοι αξιολόγησης όπως η Standard & Poor’s μετρούν τα χρέη του NAMA ως μέρος της γενικής κυβέρνησης. Παρ’ όλα αυτά, στο σημείωμα τον περασμένο Ιούνιο με το οποίο αναβάθμιζε την Ιρλανδία σε Α-, ο S&P αναδείκνυε την πρόωρη αποπληρωμή των χρεών του οργανισμού και προέβλεπε ότι ο ΝΑΜΑ θα ενισχύσει τον ρυθμό των αποπληρωμών, «αυξάνοντας τις πιθανότητες μιας ταχύτερης μείωσης των επιπέδων του δημοσίου χρέους προς ΑΕΠ».

Οι τράπεζες ακόμη χωλαίνουν

Παρά την κάθαρση μέσω NAMA, ωστόσο, και των διαδοχικών γύρων παροχής ρευστότητας από την ΕΚΤ επί Μάριο Ντράγκι, το τραπεζικό σύστημα εξακολουθεί να μην υπο-αποδίδει. Οπως σημείωνε το ΔΝΤ στην πρώτη του έκθεση στο πλαίσιο της μεταμνημονιακής παρακολούθησης (Post-Programme Surveillance) της Ιρλανδίας το περασμένο καλοκαίρι, η παροχή πιστώσεων εξακολουθεί να συρρικνώνεται, κατά 3,7% για τα νοικοκυριά και 6,2% για τις επιχειρήσεις σε βάθος δωδεκαμήνου (στοιχεία Απριλίου 2014). Επιπλέον, το συνολικό κόστος που έχουν επωμιστεί οι Ιρλανδοί φορολογούμενοι για τη διάσωση των τραπεζών έχει υπολογιστεί στα 64 δισ. ευρώ. «Η δική μου εκτίμηση είναι ότι τα 2/3 από αυτά τα χρήματα δεν θα ανακτηθούν ποτέ», δηλώνει ο Λούσεϊ. Για τον Ιρλανδό οικονομολόγο, η σύσταση του NAMA ήταν απαραίτητη «για να σταματήσει τη σήψη» στους ισολογισμούς των τραπεζών. Ωστόσο, προσθέτει, αν υπήρχε το 2008 το απαραίτητο νομοθετικό πλαίσιο για την εκκαθάριση των τραπεζών, θα μπορούσαν τα δύο πιο εκτεθειμένα πιστωτικά ιδρύματα –η Anglo-Irish Bank και η Irish Nationwide– να οδηγηθούν σε ρευστοποίηση και να περιοριστεί η κρατική εγγύηση στο υπόλοιπο τραπεζικό σύστημα.