Αν πέσει στα χέρια σας μια ατζέντα ενός αναλυτή σε μεγάλο επενδυτικό οίκο θα δείτε ότι οι κρίσιμες ημερομηνίες για την Ελλάδα φτάνουν μέχρι τα τέλη του τρίτου τριμήνου του 2015.

Οι περισσότερες σημειώσεις βρίσκονται στο πρώτο τρίμηνο του νέου έτους και αυτό είναι φυσικό λόγω των πολιτικών εξελίξεων και του δύσκολου –από οικονομικής απόψεως– Μαρτίου.

Ετσι, με θαυμαστικά και με σημαδάκια που σημαίνουν «προσοχή» θα δούμε τον Μάρτιο, την 20ή Ιουλίου και την 20ή Αυγούστου, ημερομηνίες κατά τις οποίες το ελληνικό Δημόσιο έχει υψηλές υποχρεώσεις (7,7 δισ. συνολικά). Στα τέλη Μαρτίου πρέπει να πληρώσει μία μεγάλη δόση προς το Διεθνές Νομισματικό Ταμείο (2,2 δισ.) και στα τέλη Ιουλίου και τέλη Αυγούστου έχει μεγάλες λήξεις ομολόγων (3,7 δισ.).

Η διαχείριση των επόμενων μηνών και ο κίνδυνος της χώρας εξαρτώνται σε μεγάλο βαθμό από τις πολιτικές εξελίξεις στο πρώτο τρίμηνο και κυρίως από το πώς θα διαχειριστεί η ελληνική κυβέρνηση (η όποια κυβέρνηση) τις διαπραγματεύσεις με την τρόικα έως τη λήξη της επέκτασης του προγράμματος, δηλαδή μέχρι τις 28 Φεβρουαρίου.

Ετσι, λοιπόν, η αμέσως επόμενη κρίσιμη ημερομηνία μετά την εκλογή Προέδρου και ενδεχομένως πρόωρων εκλογών είναι η 16η Φεβρουαρίου, όταν θα συνεδριάσει το Εurogroup για την επόμενη ημέρα στην Ελλάδα.

«Εγώ έχω σημειώσει, επίσης, την 22α Ιανουαρίου και την 5η Μαρτίου, όταν συνεδριάσει η EKT, καθώς αναμένονται αποφάσεις για την αγορά κρατικών ομολόγων», επισημαίνει στην «Κ» ο Κρίστιαν Σουλτζ, επικεφαλής οικονομολόγος της επενδυτικής τράπεζας μπουτίκ Berenberg. Σύμφωνα με τον κ. Σουλτζ, το ενδιαφέρον σε αυτές τις συνεδριάσεις αφορά στο εάν τα ελληνικά ομόλογα θα περιληφθούν στο πρόγραμμα της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) ή όχι. Εάν αυτό δεν ξεκαθαρίσει μέχρι τις αρχές Μαρτίου, τότε θα πρέπει να περιμένουμε μέχρι Ιούνιο-Ιούλιο. Αναμένεται ότι στα Eurogroup και στις συνόδους κορυφής του Ιουνίου και του Ιουλίου θα ληφθούν πιο συγκεκριμένες αποφάσεις για την επόμενη ημέρα της Ελλάδας. Επομένως, η αγορά ελληνικών ομολόγων από την ΕΚΤ εξαρτάται από την κατάσταση και τη φάση στην οποία θα βρίσκεται το πρόγραμμα διάσωσης της Ελλάδας, εξηγεί ο κ. Σουλτζ.

Για την Bank of America – Merrill Lynch, οι επόμενοι μήνες του 2015 θα εξαρτηθούν από τις πολιτικές εξελίξεις μέχρι τον Φεβρουάριο, καθώς αυτές είναι άρρηκτα συνδεδεμένες με τις χρηματοδοτικές ανάγκες (και τη διαχείρισή τους) της Ελλάδας.

Σύμφωνα με την BofA, υπάρχουν τα εξής βασικά σενάρια:

– Σενάριο 1: Η Ελλάδα εκλέγει Πρόεδρο, αποφεύγει τις πρόωρες εκλογές, ολοκληρώνει τις διαπραγματεύσεις με την τρόικα μέχρι τα τέλη Φεβρουαρίου.

Σε αυτή την περίπτωση, το πρόγραμμα συνεχίζει ως έχει, με τις χρηματοδοτικές ανάγκες της χώρας να φτάνουν έως 12,6 δισ. ευρώ μέχρι το 2016.

– Σενάριο 2: Η Ελλάδα δεν εκλέγει Πρόεδρο της Δημοκρατίας και πραγματοποιούνται πρόωρες εκλογές. Η Ευρωζώνη δίνει νέα παράταση του προγράμματος, ώστε να δώσει χρόνο στη νέα κυβέρνηση να διαπραγματευτεί με την τρόικα και να έρθει σε συμφωνία. Εάν δεν προκύψει κυβέρνηση, θα επαναληφθούν οι εκλογές. Αν προκύψει κυβέρνηση με τη Νέα Δημοκρατία, ο οίκος πιστεύει ότι η συμφωνία θα επέλθει σχετικά γρήγορα. Αν προκύψει κυβέρνηση με τον ΣΥΡΙΖΑ, οι διαπραγματεύσεις θα είναι πιο δύσκολες και θα κρατήσουν περισσότερο. Στο σενάριο αυτό, το χρηματοδοτικό κενό υπολογίζεται σε 8,9 – 21,5 δισ. ευρώ στη διετία.

Το σενάριο πολιτικής αστάθειας και ασυμφωνίας με την τρόικα

Το τρίτο σενάριο είναι το χειρότερο. Η Ελλάδα δεν μπορεί να σχηματίσει κυβέρνηση (αυτοδύναμη ή συνεργασίας) ή η κυβέρνηση που θα προκύψει δεν μπορεί να έρθει σε συμφωνία με την τρόικα ώστε να περάσει η χώρα στην επόμενη φάση, αυτήν της προληπτικής γραμμής πίστωσης.

Αν συμβεί κάτι τέτοιο, τότε η όποια κυβέρνηση θα πρέπει να βρει χρήματα για να καλύψει χρηματοδοτικές ανάγκες άνω των 28,9 δισ. ευρώ κι αν είναι κυβέρνηση ΣΥΡΙΖΑ (χωρίς έσοδα από ιδιωτικοποιήσεις κ.λπ.), τότε θα πρέπει να βρει έως 41,5 δισ. στη διετία, σύμφωνα με την BofA.

Σύμφωνα με εκτιμήσεις της τρόικας, στην περίπτωση που η Ελλάδα δεν καταλήξει σε συμφωνία, τα χρηματοδοτικά προβλήματα γιγαντώνονται. Παύουν να ισχύουν οι εκτιμήσεις του ΔΝΤ για χρηματοδοτικό κενό 12,6 δισ. στη διετία, διότι ο υπολογισμοί αυτοί έχουν λάβει υπόψη ότι:

Πρώτον, η Ελλάδα θα πάρει τις τελευταίες δόσεις από το ισχύον πρόγραμμα (7,1 δισ.).

Δεύτερον, η Ελλάδα θα λάβει δόσεις 12 δισ. από το ΔΝΤ μέχρι τέλος του 2016 ή θα είναι σε θέση να δανειστεί τα αντίστοιχα ποσά από τις αγορές με δίχτυ ασφαλείας την προληπτική γραμμή πίστωσης.

Επομένως, η μη συμφωνία με την τρόικα και η έξοδος από το Μνημόνιο δημιουργούν αυτομάτως ένα κενό 31,7 δισ.

Τέλος, η χρηματοδότηση των τραπεζών από την ΕΚΤ διακόπτεται, με αποτέλεσμα να πρέπει να χρηματοδοτήσουν ρευστότητα περίπου 45 δισ. μέσω του μηχανισμού έκτακτης ρευστότητας της Τράπεζας της Ελλάδος.

Χρηματοδοτικό κενό 12,6 δισ.

Η παρακολούθηση των χρηματοδοτικών αναγκών της Ελλάδας και των υποχρεώσεών της κατά τη διάρκεια του 2015, βάσει του βασικού και καλού σεναρίου, κάνει έκδηλο το μέγεθος του προβλήματος σε περίπτωση κάποιου ατυχήματος. Η συνολική εικόνα για το 2015 έχει ως εξής:

Πρώτον, οι χρηματοδοτικές ανάγκες υπολογίζονται συνολικά σε 20 δισ. Το μεγαλύτερο μέρος αφορά πληρωμές υποχρεώσεων προς ΔΝΤ και Ευρωζώνη (16,5 δισ.) και ρέπος προς δημόσιους οργανισμούς (3 δισ.).

Δεύτερον, οι πηγές κάλυψης των αναγκών ανέρχονται συνολικά σε 9,2 δισ. (κύρια πηγή η δόση του ΔΝΤ ύψους 7,1 δισ.).

Τρίτον, με αυτά τα δεδομένα απομένει ένα χρηματοδοτικό κενό 12,6 δισ. το οποίο μπορεί να καλυφθεί ως εξής:

– δανεισμός μέσω ρέπος από τη γενική κυβέρνηση: 7 δισ.

– αποπληρωμή των προνομιούχων μετοχών από τις τράπεζες: 2 δισ.

– χρήση 3 δισ. από τα κεφάλαια του Ταμείου Χρηματοπιστωτικής Σταθερότητας.

Εάν λοιπόν η Ελλάδα δεν πάρει τα 7,1 δισ. από το ΔΝΤ, επειδή θα έχει περάσει στην προληπτική γραμμή πίστωσης, και αν δεν πετύχει τον στόχο των εσόδων (π.χ. 2,2 δισ. από ιδιωτικοποιήσεις) τότε θα πρέπει να καταφύγει σε δανεισμό από τις αγορές ύψους 10,5 δισ. ευρώ, σύμφωνα με υπολογισμούς της Nomura.

Σημειώνεται, επίσης, ότι το κενό αυτό παρουσιάζεται με την υπόθεση ότι η Ελλάδα έχει εισπράξει και περίπου 2 δισ. από κέρδη ομολόγων από ΕΚΤ και κεντρικές τράπεζες (SMPs και ANFAs).

Η λύση των αγορών υπάρχει, διότι η Ελλάδα θα είναι υπό την «προστασία» κάποιου προγράμματος ή μιας γραμμής πίστωσης. Εάν η Ελλάδα βγει από το Μνημόνιο χωρίς συμφωνία με την τρόικα και χωρίς γραμμή πίστωσης, τότε όλο το κενό θα πρέπει να καλυφθεί από ίδια κεφάλαια. Με άλλα λόγια, από εσωτερικό δανεισμό και με λήψη αυστηρών δημοσιονομικών μέτρων. Αν δηλαδή προκύψει κενό 31 δισ. (βλ. σενάριο 3) θα μπορεί π.χ. να δανειστεί από τη γενική κυβέρνηση 7 δισ., αλλά τα υπόλοιπα 24 δισ. η Ελλάδα θα πρέπει να τα βρει από τη λήψη μέτρων (περικοπές δαπανών, αύξηση εσόδων/φόρων κ.λπ).

Οι δύσκολοι μήνες

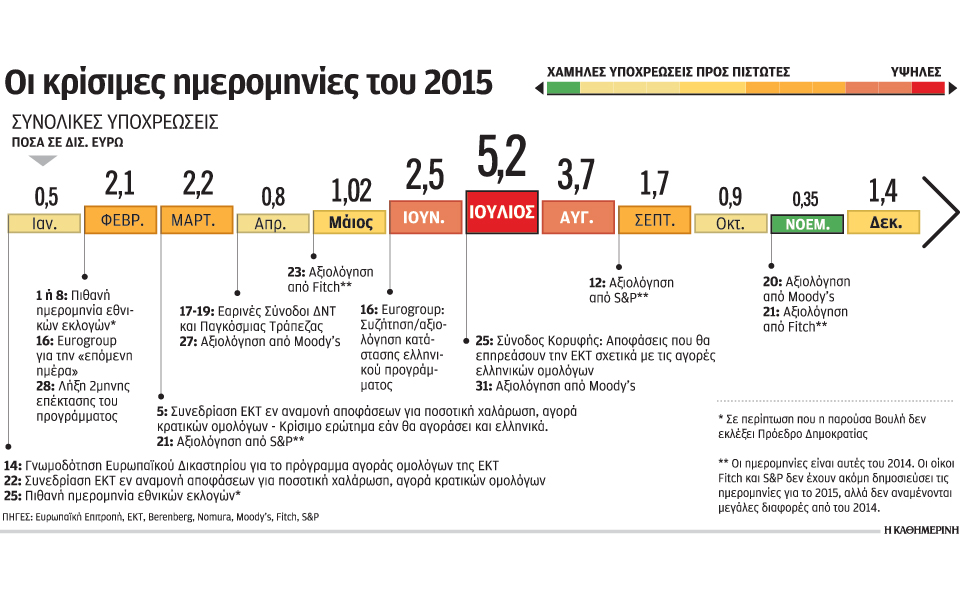

Οι μήνες του 2015 με τις μεγαλύτερες υποχρεώσεις (λήξεις ομολόγων, δόσεις προς ΔΝΤ και ευρωσύστημα) είναι οι εξής:

– Φεβρουάριος: 2,1 δισ.

– Μάρτιος: 2,2 δισ.

– Ιούνιος: 2,5 δισ.

– Ιούλιος: 5,2 δισ.

– Αύγουστος: 3,7 δισ.

Συνολικά η Ελλάδα θα πρέπει να αποπληρώσει κατά τη διάρκεια του 2015 κεφάλαιο 18,3 δισ. και τόκους 4 δισ.