Πριν από λίγες μέρες μια ομάδα σημαντικών Αμερικανών διαχειριστών κεφαλαίων, μεταξύ των οποίων και η θυγατρική της Royal Bank of Canada, BlueBay Asset Management LLP, επισκέφθηκε στο γραφείο του τον αντιπρόεδρο της κυβέρνησης, Γιάννη Δραγασάκη. Τις μέρες αυτές, πολλοί ακόμη ξένοι εκπρόσωποι επενδυτικών κεφαλαίων ήρθαν στην Αθήνα, μεμονωμένα, για συναντήσεις με επιχειρηματίες αλλά και με ανθρώπους της αγοράς. Παράλληλα, η ιδιαιτέρα γραμματεύς του υπουργού Οικονομικών, Γιάνη Βαρουφάκη, δέχεται δεκάδες τηλεφωνήματα στα οποία της ζητείται από εκπροσώπους μεγάλων ξένων επενδυτών συνάντηση με τον υπουργό, αν και, τις τελευταίες ημέρες, χωρίς αποτέλεσμα.

Την ίδια ώρα, Ελληνες χρηματιστές και στελέχη εισηγμένων βρέθηκαν αυτή την εβδομάδα στην Κωνσταντινούπολη, όπου συναντήθηκαν με μεγάλους διεθνείς επενδυτικούς οίκους, όπως η Franklin Templeton, ενώ στελέχη ελληνικών τραπεζών και χρηματοοικονομικών ομίλων ταξίδεψαν στο Λονδίνο για να συμμετάσχουν σε road show της Morgan Stanley. Επαφές με αντικείμενο την «ελληνική υπόθεση» μεταξύ επενδυτών και παραγόντων της ελληνικής αγοράς έγιναν επίσης στο Παρίσι και στη Φρανκφούρτη. Ενδεικτικό της πρωτοφανούς κινητικότητας είναι το γεγονός ότι μεγάλη ελληνική τραπεζική χρηματιστηριακή πραγματοποίησε και συνεχίζει να πραγματοποιεί αυτόν τον μήνα τόσα ραντεβού με ξένους σε Αθήνα και εξωτερικό όσα έκανε συνολικά από πέρυσι το φθινόπωρο μέχρι τώρα. Αλλη ανεξάρτητη μεγάλη χρηματιστηριακή οργανώνει επίσκεψη ξένων επενδυτών τις επόμενες ημέρες με στόχο να δουν υπουργούς. Τα δε σαλόνια του ξενοδοχείου «Μεγάλη Βρεταννία» έχουν αρχίσει να μοιάζουν και πάλι έπειτα από καιρό με διαρκές διεθνές επενδυτικό συνέδριο από το πλήθος των ξένων οικονομικών παραγόντων που καταφθάνουν στην Αθήνα.

Τι συμβαίνει, λοιπόν; Προς τι το αυξημένο αυτό ενδιαφέρον; Η απάντηση είναι απλή: Η διεθνής επενδυτική κοινότητα επιχειρεί με αποστολές επί ελληνικού εδάφους να διακριβώσει από «πρώτο χέρι» την κατάσταση που επικρατεί, αλλά και τις προθέσεις και τους σχεδιασμούς της νέας κυβέρνησης. Το βασικό ερώτημα στο οποίο αναζητεί, εναγωνίως, απάντηση είναι το εάν η χώρα θα παραμείνει στο ευρώ ή όχι.

Στην πρώτη περίπτωση, η Ελλάδα είναι μοναδική επενδυτική ευκαιρία, με δεδομένο το πόσο χαμηλά έχουν υποχωρήσει οι αποτιμήσεις μετοχών και ομολόγων τους τελευταίους μήνες και πόσο δύσκολη είναι η εξασφάλιση αποδόσεων σε ένα διεθνές περιβάλλον που χαρακτηρίζεται από μηδενικά επιτόκια. Στη δεύτερη περίπτωση, όμως, οι ξένοι βλέπουν καταστροφή. Ετσι, το ενδιαφέρον τους δεν εστιάζεται τόσο σε νούμερα. «Νούμερα έχουμε πολλά», λέει στην «Κ» ξένος fund manager. «Αυτό που μας νοιάζει είναι να καταλάβουμε τι σκοπεύουν να κάνουν ο πρωθυπουργός και το οικονομικό επιτελείο», υπογραμμίζει ο ίδιος. Αυτός είναι και ο λόγος που κάποιοι από αυτούς στριμώχνουν μέσα στο σφιχτό χρονοδιάγραμμα των επισκέψεών τους συναντήσεις και με πολιτικούς παρατηρητές και ανεξάρτητους αναλυτές.

Ποιοι είναι

Το προφίλ των ξένων επενδυτών που συρρέουν στην Αθήνα δεν είναι ομοιογενές. Κάποιοι εξ αυτών είναι κεφάλαια που έχουν ήδη επενδύσει στην Ελλάδα σε μετοχές ή ομόλογα και είτε έχουν μηδενίσει πλέον την έκθεσή τους και αξιολογούν τις προϋποθέσεις υπό τις οποίες θα ξαναπάρουν θέσεις είτε παραμένουν εγκλωβισμένοι, με τα χαρτοφυλάκιά τους να είναι γεμάτα με ελληνικές μετοχές αγορασμένες σε επίπεδα ακόμα και άνω του 50% από τα τρέχοντα.

Υπάρχει όμως και ένας αριθμός ξένων κεφαλαίων που προσεγγίζουν τώρα για πρώτη φορά την Ελλάδα. Αιτία, η πρωτοφανής απαξίωση μετοχών και ομολόγων και η αίσθηση πως εάν δεν επαληθευθούν τα σενάρια για έξοδο από το ευρώ, τότε ενυπάρχουν σημαντικές προοπτικές στην Ελλάδα.

Ποια είναι, λοιπόν, τα συμπεράσματα στα οποία καταλήγουν μετά τις επαφές τους με στελέχη της κυβέρνησης; Μια πολύ συγκρατημένη αισιοδοξία, η οποία, όπως το θέτει εις εξ αυτών, προέρχεται «από τις πρώτες ενδείξεις μιας στροφής προς πιο ρεαλιστικές θέσεις». Σε καμία περίπτωση, όμως, οι ξένοι διαχειριστές δεν εμφανίζονται πεπεισμένοι ότι η Ελλάδα έχει ξεφύγει τον κίνδυνο.

Η αρνητική εικόνα αλλάζει δύσκολα

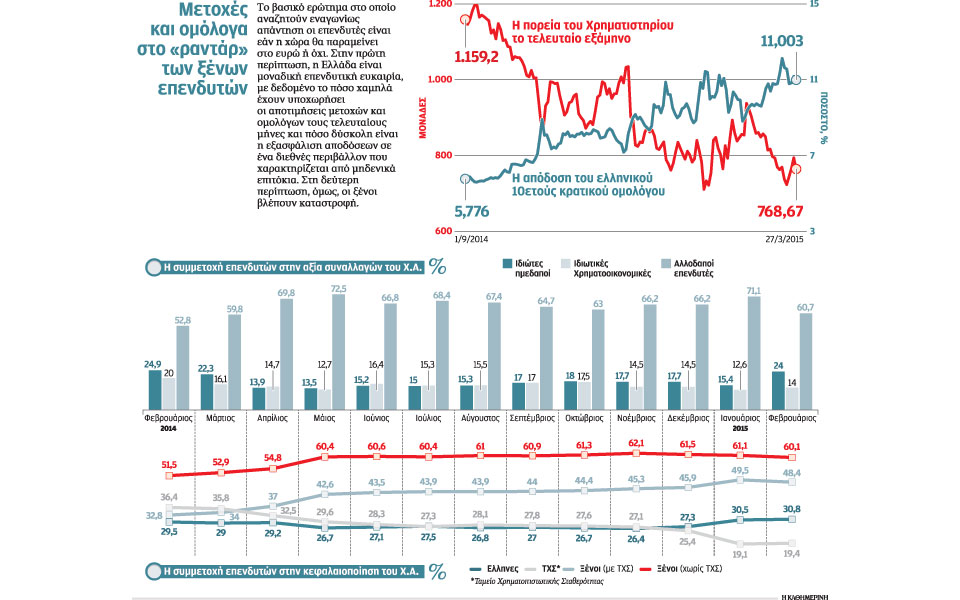

Οι ροές κεφαλαίων των τελευταίων μηνών ιχνογραφούν μια πολύ αρνητική εικόνα για την ελληνική κεφαλαιαγορά, η μεταστροφή της οποίας θα χρειαστεί πολλή προσπάθεια αν διαβάσει κανείς προσεκτικά τους αριθμούς. Σύμφωνα με την Τράπεζα της Ελλάδος, τον Ιανουάριο οι επενδύσεις χαρτοφυλακίου σημείωσαν άνοδο κατά 2 δισ. ευρώ. Αφορούν τοποθετήσεις Ελλήνων σε μετοχές ξένων ομίλων. Παράλληλα, οι ξένοι περιόρισαν κατά 1,4 δισ. τις τοποθετήσεις τους σε ομόλογα και έντοκα γραμμάτια του ελληνικού Δημοσίου. Επιπλέον, σημειώθηκε αύξηση κατά 4,1 δισ. των τοποθετήσεων Ελλήνων σε καταθέσεις και repos στο εξωτερικό.

Σύμφωνα με στοιχεία του Χ.Α., ενώ από τον Ιούλιο του 2012 έως και τον Δεκέμβριο του 2014 οι καθαρές εισροές κεφαλαίων από το εξωτερικό ήταν συνεχείς και αδιάλειπτες και έφτασαν αθροιστικά τα 3,78 δισ., τον Ιανουάριο μετατράπηκαν σε καθαρές εκροές της τάξης των 24,71 εκατ. Τον Φεβρουάριο οι καθαρές εκροές συνεχίστηκαν και επταπλασιάστηκαν, φτάνοντας στα 162,17 εκατ.

Σύμφωνα με τα ίδια στοιχεία, η συμμετοχή των ξένων στη συνολική κεφαλαιοποίηση της χρηματιστηριακής αγοράς μειώθηκε στα τέλη Φεβρουαρίου στο 60,1% έναντι 61,1% στα τέλη Ιανουαρίου (-1,6%). Εάν δε συνυπολογιστεί η συμμετοχή του ΤΧΣ (8,873 δισ. ή 19,4%) στη συνολική κεφαλαιοποίηση της αγοράς, η συμμετοχή των ξένων ανέρχεται σε 48,4% έναντι 49,5% στο τέλος του προηγούμενου μήνα, παρουσιάζοντας μείωση της τάξεως του 2,2%.

Επιλεκτικές αγορές σε μετοχές και ομόλογα

Τις πρώτες απόπειρες σταθεροποίησης, μετά τις μεγάλες πιέσεις του προηγούμενου διαστήματος και τις μαζικές εκροές κεφαλαίων από Ελληνες και ξένους επενδυτές, εμφανίζει η ελληνική κεφαλαιαγορά. Ομως η νευρικότητα παραμένει έντονη και διάχυτη. Αν και σε καμία περίπτωση δεν μπορεί κανείς ακόμα να προεξοφλήσει ότι η αγορά είδε τα χαμηλά της, γεγονός είναι πως υπάρχουν επιλεκτικές μικρές αγορές από ορισμένα χαρτοφυλάκια τόσο σε μετοχές όσο και σε εταιρικά ομόλογα.

Στα εταιρικά ομόλογα, το γεγονός ότι τα περισσότερα εξ αυτών είναι αυξημένης εξασφάλισης (senior secured) και έχουν ως εκ τούτου εγγυήσεις συγκεκριμένα περιουσιακά στοιχεία έχει αποτρέψει τη διολίσθησή τους σε χαμηλότερα επίπεδα. Είναι πάντως χαρακτηριστικό ότι το θεωρητικό κόστος δανεισμού, οι αποδόσεις δηλαδή των ελληνικών εταιρικών ομολόγων, έχει σε περιπτώσεις υπερβεί το 10% και σε άλλες κινείται ακόμα και πέριξ του 20% καθώς πουλήθηκαν μαζικά πριν και μετά τις εκλογές εξαιτίας της αβεβαιότητας που επικράτησε για την παραμονή της χώρας στο ευρώ. Οσοι όμιλοι, όμως, έχουν μειωμένο συσχετισμό με το ρίσκο του ελληνικού Δημοσίου (sovereign risk) και πραγματοποιούν το μεγαλύτερο μέρος του κύκλου εργασιών τους στο εξωτερικό, έχουν καταφέρει να συγκρατήσουν τις αποδόσεις των ομολόγων τους σε επίπεδα ελαφρώς υψηλότερα του 5%.

Την ίδια ώρα, έντονος προβληματισμός επικρατεί και για τα ομόλογα του ελληνικού Δημοσίου. Ο οικονομολόγος της Morgan Stanley, Daniele Antonucci, σε σημείωμα προς τους πελάτες του οίκου, εκτίμησε ότι «το ρίσκο ενός στραβοπατήματος που θα οδηγήσει την Ελλάδα εκτός ευρώ αυξάνεται». Το ίδιο διάστημα ο επικεφαλής οικονομολόγος της UniCredit Spa, Erik Nielsen, διατύπωσε την εκτίμηση πως η χώρα πρέπει να ετοιμαστεί να εγκαταλείψει την Ευρωζώνη εάν δεν συνυπογράψει τις απαραίτητες μεταρρυθμίσεις.

Διακράτηση

Στον αντίποδα, ο ιδρυτής της Greylock Capital Management LLC, Hans Humes, δηλώνει πως διακρατά ακέραιες τις θέσεις του σε ελληνικά κρατικά ομόλογα. Πιο περιγραφικός ο επικεφαλής στρατηγικής της Aviva Investors, Charles Diebel, αναφέρει χαρακτηριστικά: «Η τύχη ευνοεί τους τολμηρούς». Και εξηγεί πως εάν η Ελλάδα «αποπληρώσει τις υποχρεώσεις της στο ακέραιο, τότε όσοι έχουν αγοράσει ομόλογα σε αυτές τις τιμές θα κερδίσουν μια περιουσία».

Σημειώνεται πως στα μέσα της εβδομάδας η απόδοση του ελληνικού 3ετούς κρατικού ομολόγου ωρίμανσης Ιουλίου 2017 κυμάνθηκε στα επίπεδα του 19%-20% και η τιμή του στο 70-71% της ονομαστικής του αξίας. Αντίστοιχα το 5ετές ωρίμανσης Απριλίου 2019 εμφάνιζε απόδοση 15% και τιμή στο 69% της ονομαστικής αξίας. Το δε ομόλογο ωρίμανσης Φεβρουαρίου 2025 είχε απόδοση 11% και τιμή μόλις 55% της ονομαστικής.

Αν και το, θεωρητικό ακόμη, ενδιαφέρον κάποιων ξένων χαρτοφυλακίων για τα ελληνικά εταιρικά και κρατικά ομόλογα έχει αρχίσει να αναθερμαίνεται, όπως αναφέρουν παράγοντες της αγοράς, δεν μετουσιώνεται ακόμη σε αξιόλογη αύξηση τοποθετήσεων. Και αυτό κρίνεται φυσιολογικό με δεδομένο πως η αγορά κρίνει ότι δεν έχει ακόμη ξεκαθαρίσει το ρίσκο εξόδου της χώρας από την Ευρωζώνη, ανεξαρτήτως του αν αυτό θα έλθει από ατύχημα ή από επιλογή. Ως εκ τούτου, η αγορά ανακυκλώνει ουσιαστικά κεφάλαια που έχουν παραμείνει επενδεδυμένα καθώς οι ξένοι και οι Ελληνες διαχειριστές αναδιαρθρώνουν τις θέσεις των χαρτοφυλακίων τους ανάλογα με τη ροή της ειδησεογραφίας. Αυτά παρά τις μάλλον θετικές αναγνώσεις της αγοράς για την επιβεβαίωση της συμφωνίας της 20ής Φεβρουαρίου στην πρόσφατη σύνοδο κορυφής της και το χωρίς αρνητικές εκπλήξεις ταξίδι του πρωθυπουργού στο Βερολίνο. Η προσοχή στρέφεται έτσι πλέον στις προτεινόμενες από την ελληνική κυβέρνηση μεταρρυθμίσεις και στη δυνατότητά της να αρχίσει να τις υλοποιεί.

Μια ομαλή αλληλουχία αποφάσεων και προόδου σε αυτό το μέτωπο θα μπορούσε να ενεργοποιήσει τους επενδυτές που παραμένουν στο περιθώριο, εκτιμούν εγχώριοι και ξένοι χρηματιστηριακοί κύκλοι. Και αυτό διότι με τα ευρωπαϊκά και τα διεθνή χρηματιστήρια σε ιστορικά υψηλά, μία από τις λιγοστές αγορές στις οποίες οι αποτιμήσεις παρουσιάζονται ιδιαίτερα χαμηλές εφόσον, ασφαλώς, η μακροοικονομική και πολιτική σταθερότητα εξασφαλιστεί. Ειδικά στους ελληνικούς τραπεζικούς ομίλους, όπου οι ξένοι επενδύτες έχουν υποστεί σημαντικότατες απώλειες, οι συγκριτικές τους αποτιμήσεις με τους Ευρωπαίους ομολόγους τους καθιστούν τα μετοχές τους ιδιαίτερα ελκυστικά αποτιμημένες.

Ομως το ρίσκο κρίνεται πως παραμένει ιστορικά υψηλό. Στη μη τραπεζική αγορά, πάντως, οι μεγάλοι εισηγμένοι όμιλοι παραμένουν αξιοπρόσεκτα υψηλότερα ακόμα και πολύ παραπάνω από 100% από τα χαμηλά του 2012, επισημαίνουν τεχνικοί αναλυτές ως ένδειξη ανθεκτικότητας. Ολα αυτά βέβαια θα παίξουν ρόλο μόνον εάν τα πράγματα εξελιχθούν ομαλά μεταξύ Αθήνας και Ευρωπαίων εταίρων. Διαφορετικά, «all bets are off» όπως το θέτουν οι Αγγλοσάξονες…