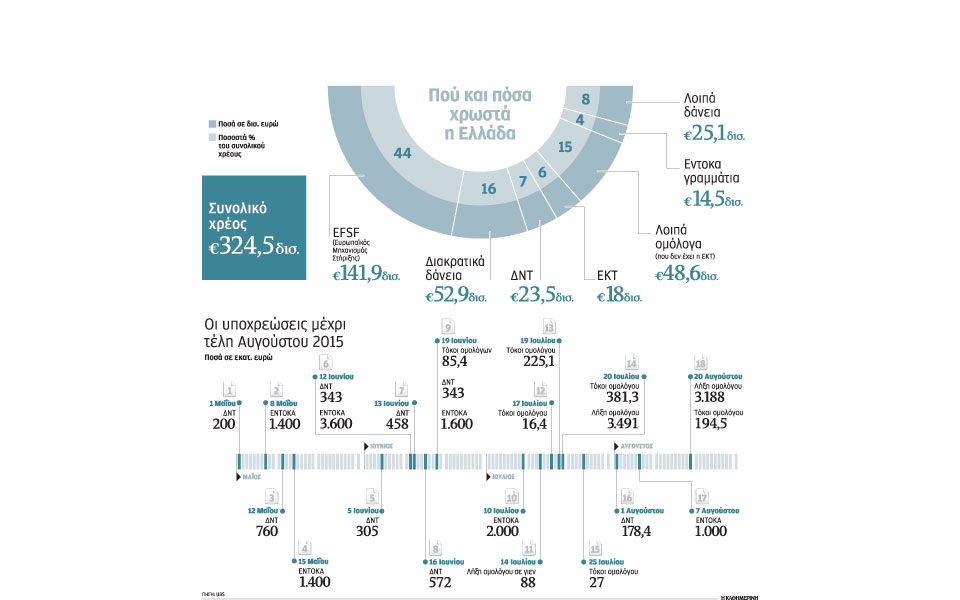

Φανταστείτε μία ευρωπαϊκή χώρα της οποίας οι τράπεζες δεν έχουν άμεση πρόσβαση στο ευρωσύστημα. Το κράτος δεν μπορεί να εκδώσει ομόλογα σε ευρώ και να χρηματοδοτηθεί από τις αγορές. Οι επιχειρήσεις δεν έχουν πρόσβαση στις αγορές. Οι αποδόσεις των κρατικών ομολόγων είναι γύρω στο 20% και των εταιρικών γύρω στο 11-13%. Στα κρατικά ταμεία υπάρχουν μόλις λίγα ευρώ, αλλά έχει κάποια συναλλαγματικά διαθέσιμα στην κεντρική τράπεζα.

Τι πιθανότητες έχει αυτή η χώρα να είναι κράτος-μέλος της Ευρωζώνης; Και, όμως, αυτή είναι η Ελλάδα, μέλος της Ευρωζώνης, και αυτό που την κρατάει στη ζωή είναι το οξυγόνο των 120 δισ. ευρώ που παρέχει η ΕΚΤ στις ελληνικές τράπεζες.

Την ίδια ώρα, οι Ελληνες κυκλοφορούν με μετρητά 43 δισ. ευρώ στις… τσέπες (διότι φοβούνται τη χρεοκοπία ή το Grexit) και οι εκροές καταθέσεων έφτασαν τα 32 δισ. το πρώτο τετράμηνο.

Κατά τα άλλα, η εικόνα στην υπόλοιπη Ευρωζώνη δεν θυμίζει Ελλάδα. Εκεί, τα διατραπεζικά επιτόκια πέρασαν σε αρνητικά επίπεδα και οι αποδόσεις των κρατικών και εταιρικών ομολόγων κάτω από το μηδέν.

Δημιουργήθηκε μάλιστα και πρόβλημα διότι τα αρνητικά διατραπεζικά επιτόκια σημαίνουν ότι η μία τράπεζα πληρώνει την άλλη για να τη… δανείσει.

Επίσης, οι καλές επιχειρήσεις, με υψηλή αξιολόγηση, δεν έβρισκαν εύκολα ομολογιούχους διότι οι αποδόσεις ήταν μηδενικές ή αρνητικές. Αλλά ούτε τα κρατικά ομόλογα παρέμειναν ελκυστικά. Ετσι ξεκίνησε την περασμένη εβδομάδα το ξεπούλημα. Αυτό οδήγησε τα επιτόκια και τις αποδόσεις σε θετικά επίπεδα, γύρω στο 1% με 5%, ανάλογα με τη χώρα και τη διάρκεια.

Το πρόβλημα της Ευρωζώνης λύθηκε; Προφανώς όχι. Ολοι οι δείκτες δεν φανερώνουν αισιοδοξία. Αλλά το πρόγραμμα ποσοτικής χαλάρωσης μόλις ξεκίνησε. Μέχρι τώρα έχουν αγοραστεί ομόλογα από την ΕΚΤ αξίας 60 δισ. και απομένει ακόμη σχεδόν 1 τρισ. ευρώ.

Αλλά, ας δούμε τι λένε οι ειδικοί.

Ο διευθυντής της Fitch για τη Δυτική Ευρώπη, Ντάγκλας Ρένβικ, εξηγεί ότι η Ελλάδα χάνει πολύτιμο χρόνο και ευκαιρίες και κυρίως στα εξής:

• Δημοσιονομικό. Χαμηλά επιτόκια σημαίνουν μικρότερο κόστος δανεισμού, φθηνότερη εξυπηρέτηση χρέους, μικρότερες καταβολές τόκων, λιγότερες χρηματοδοτικές ανάγκες προϋπολογισμού.

• Επενδύσεις. Οι χαμηλές αποδόσεις και οι συναλλαγματικές ισοτιμίες ευρώ, δολαρίου, στερλίνας δημιουργούν συνθήκες εκροών κεφαλαίων από την Ευρώπη προς αναζήτηση πιο κερδοφόρων τοποθετήσεων.

Υπάρχει δηλαδή μια ρευστότητα που είναι διαθέσιμη για επενδύσεις.

Η δήλωση αυτή του κ. Ρένβικ υπονοεί το εξής: Γιατί δηλαδή τα κεφάλαια να φύγουν από το ευρώ και να πάνε στο δολάριο ή τη στερλίνα που ανατιμάται (γίνονται ακριβότερα νομίσματα) και όχι για παράδειγμα σε μια χώρα εντός Ευρωζώνης με ομόλογα που δίνουν υψηλές αποδόσεις, αλλά, ωστόσο, δεν έχει τόσο υψηλό κίνδυνο χρεοκοπίας; Επιπλέον, γιατί να μη γίνουν άμεσες επενδύσεις σε μια χώρα που βγαίνει από την κρίση και έχει προοπτικές ανάπτυξης;

Αντί αυτού, οι ξένοι οίκου συζητούν τις πιθανότητες χρεοκοπίας ή Grexit.

O οίκος αξιολόγησης Moody’s υποβάθμισε την Ελλάδα (Caa2 από Caa1) προειδοποιώντας για νέα υποβάθμιση, εξαιτίας της αβεβαιότητας για την επίτευξη συμφωνίας, του πολιτικού ρίσκου και του κινδύνου να μην εφαρμοστεί τελικά ένα νέο μεσοπρόθεσμο πρόγραμμα χρηματοδότησης ακόμη και αν επιτευχθεί κάποια συμφωνία, λόγω της αποδυνάμωσης της οικονομίας και του εύθραυστου εγχώριου πολιτικού κλίματος.

Παράλληλα, βλέπει αυξανόμενο ρίσκο εξόδου της Ελλάδας από το ευρώ.

Για τη Fitch, η επιβίωση της Ελλάδας εξαρτάται αποκλειστικά από τη στάση της ΕΚΤ και συγκεκριμένα από την απόφασή της για το πόσο διάστημα και σε ποιο ποσό θα διατηρεί την έκτακτη ρευστότητα (ELA) προς τις ελληνικές τράπεζες. Οσο οι διαπραγματεύσεις καθυστερούν, οι κίνδυνοι μεγαλώνουν. Αντίστοιχες παρατηρήσεις και επισημάνσεις για την πολιτική αβεβαιότητα και τον κίνδυνο της ρευστότητας έγιναν από τη S&P, η οποία επίσης έχει υποβαθμίσει την Ελλάδα.

Κρατάμε… ομπρέλα ενώ βρέχει χρήματα

Σύμφωνα με τον αναλυτή της Bank of America Αθανάσιο Βαμβακίδη, η μεγάλη πτώση των διατραπεζικών επιτοκίων (σ.σ. και στη συνέχεια η μικρή άνοδος) στην Ευρωζώνη είναι το σύμπτωμα του προβλήματος.

Οπως εξηγεί, οι τράπεζες αντί να «παρκάρουν» τη ρευστότητά τους στην ΕΚΤ, βρήκαν να τα εναποθέτουν κάπου αλλού, δηλαδή σε μια άλλη τράπεζα. Αλλά το ιδανικό θα ήταν να έπαιρναν τα χρήματά τους από την ΕΚΤ και να αρχίσουν να δανείζουν την πραγματική οικονομία. Αυτό δεν έχει γίνει ακόμα εμφανές, για δύο βασικούς λόγους: πρώτον, η ζήτηση για δάνεια είναι μικρή, δεύτερον, η αυστηρή εποπτεία απομακρύνει τις τράπεζες από την ανάληψη μεγάλων κινδύνων

«Τα μηδενικά ή αρνητικά επιτόκια είναι μάλλον μία θετική εξέλιξη σε αυτή τη φάση, παρά αρνητική», δηλώνει στην «Κ» ο επικεφαλής οικονομολόγος της Berenberg Χόλγκερ Σμίντιν. Για την πραγματική οικονομία, τα χαμηλά-μηδενικά επιτόκια είναι καλά, καθώς μεταφέρεται ρευστότητα από τις τράπεζες στις επιχειρήσεις και στα νοικοκυριά. Για τις τράπεζες είναι μάλλον πρόβλημα, διότι περιορίζονται τα κέρδη τους.

Ο επικεφαλής οικονομολόγος της Credit Suisse Τζιοβάνι Ζανίνι εξηγεί στην «Κ» ότι η απότομη πτώση των επιτοκίων και των αποδόσεων και στη συνέχεια η μικρή άνοδός τους ήταν κάτι το αναμενόμενο και δείχει ότι η «μηχανή παίρνει πάλι μπροστά». Σε αυτή τη φάση πιο ωφελημένη βγαίνει η πραγματική οικονομία όχι οι τράπεζες, καθώς μειώνονται τα περιθώρια κέρδους.

Ο επικίνδυνος δρόμος προς τη συμφωνία

Πρόσφατα οι Financial Times είχαν αναφερθεί στους κινδύνους της Ελλάδας μετά την αλλαγή της διαπραγματευτικής ομάδας από την κυβέρνηση. Η ανάλυση είχε στηριχθεί στις διαπιστώσεις της υπεύθυνης για τις αγορές ομολόγων της S&P Dow Jones Indices, Χίδερ Μακάρντλ.

Η «Κ» επικοινώνησε με την κυρία Μακάρντλ, η οποία μάς εξήγησε τι είχε παρατηρήσει, μετά τα δημοσιεύματα περί υποβάθμισης του υπουργού Οικονομικών Γιάνη Βαρουφάκη ως επικεφαλής της διαπραγματευτικής ομάδας.

Παρατήρησε λοιπόν την πρώτη συνεδρίαση μετά την αλλαγή, της Δευτέρας 27 Απριλίου, και διαπίστωσε τα εξής:

• Οι αγορές ομολόγων της περιφέρειας δεν είδαν αύξηση κινδύνου και οι αποδόσεις των ισπανικών και ιταλικών ομολόγων υποχώρησαν. Αντίθετα, η πορεία των δεικτών που παρακολουθεί η S&P σημαίνει ότι οι αγορές των ιταλικών και ισπανικών ομολόγων έδειξαν ότι οι κίνδυνοι μετάδοσης της κρίσης μάλλον μειώνονται.

• Ο λεγόμενος «πυρήνας» ήταν αδιάφορος. Οι αποδόσεις των γερμανικών και γαλλικών ομολόγων παρέμειναν σχεδόν αμετάβλητες.

Πιο βόρεια κι ενώ συνεδρίαζαν τα EuroWorking Group και τα Brussels Group, στα κεντρικά της Bank of America-Merrill Lynch στο Λονδίνο, μια δεκαμελής ομάδα αναλυτών συζητούσε τους κινδύνους και τα πιθανά σενάρια, μεταξύ αυτών και το Grexit, αναφέρει ο οίκος στην τελευταία του έκθεση για την Ελλάδα.

O συντονιστής της σύσκεψης, Θάνος Βαμβακίδης, συνοψίζει τα εξής: H έξοδος από το ευρώ δεν αποτελεί το βασικό σενάριο και «πιστεύουμε ότι, τελικά, Ελλάδα και θεσμοί θα το αποφύγουν. Αλλά χωρίς νέα χρηματοδότηση, ίσως τελικά γίνει αναπόφευκτη αργότερα, εντός του έτους». Σύμφωνα με την Bank of America-Merrill Lynch, η Ελλάδα έχει ανάγκη από νέο πακέτο χρηματοδότησης, καθώς τα χρήματα του υφιστάμενου δεν είναι πλέον αρκετά. Και χωρίς μέτρα και μεταρρυθμίσεις είναι δύσκολο οι πιστωτές να συμφωνήσουν σε νέο πακέτο.

«Δεν πιστεύουμε ότι το Grexit θα γίνει σε μία νύχτα, αλλά θα εξελιχθεί σε αργό θάνατο. Το βασικό μας σενάριο είναι ότι, τελικά, η Ελλάδα θα παραμείνει στην Ευρωζώνη, αλλά η καθυστέρηση για μια συμφωνία αυξάνει τους κινδύνους», σημειώνει ο κ. Βαμβακίδης και εξηγεί τις τρεις βασικές δυσκολίες για την Ελλάδα εντός των επομένων τριών μηνών:

Πρώτον, να έρθει σε συμφωνία για μεταρρυθμίσεις και να ξεκινήσει η συζήτηση για νέο πρόγραμμα. Το Eurogroup της 11ης Μαΐου θεωρείται κρίσιμο για το θέμα αυτό.

Δεύτερον, το ελληνικό Κοινοβούλιο να εγκρίνει αυτή τη συμφωνία και την προσαρμογή του προγράμματος.

Τρίτον, η Ελλάδα χρειάζεται τα χρήματα από τους πιστωτές πριν από την έγκριση ενός νέου προγράμματος. Στο μεσοδιάστημα μπορεί να υπάρξει ένα «αρνητικό σοκ», το οποίο ίσως τελικά να είναι αναγκαίο για να φέρει τις δύο πλευρές σε συμφωνία.

Κρίσιμη ημερομηνία είναι η 11η Μαΐου, καθώς την επομένη θα πρέπει η Ελλάδα να αποπληρώσει δόση προς το ΔΝΤ ύψους 800 εκατ. ευρώ. «Κατά τη γνώμη μας, θα είναι μεγάλο λάθος η ΕΚΤ να σταματήσει την έκτακτη ρευστότητα (ELA) προς τις ελληνικές τράπεζες, ανοίγοντας τον δρόμο προς το Grexit. Το πιο πιθανό σενάριο είναι η ΕΚΤ να διατηρήσει τον ELA στα ελάχιστα επίπεδα και η Ελλάδα θα υποχρεωθεί να επιβάλει μέτρα στην κίνηση κεφαλαίων (capital controls)», επισημαίνει η JPMorgan.

Οπως έχει δηλώσει στην «Κ» ο ανώτατος εκτελεστικός διευθυντής του οίκου αξιολόγησης Standard & Poor’s, Φρανκ Γκιλ, η πιθανότητα χρεοκοπίας της Ελλάδας εξαρτάται από το εάν τελικά θα βρει τον τρόπο για να εισέλθει σε μια βιώσιμη ανάπτυξη. Οι παρατεταμένες διαπραγματεύσεις με τους πιστωτές και η αβεβαιότητα δεν βοηθούν σε αυτό, ενώ απομακρύνουν την Ελλάδα από τους διεθνείς επενδυτές, αλλά και από τα οφέλη του προγράμματος ποσοτικής χαλάρωσης της ΕΚΤ, την υποχώρηση του ευρώ, την πτώση της τιμής του πετρελαίου. Σε αυτή τη φάση, η επιβίωση της Ελλάδας εξαρτάται αποκλειστικά από τα χρήματα των πιστωτών της και την έκτακτη ρευστότητα της ΕΚΤ, που έχει φτάσει πλέον να αντιστοιχεί στο 55% του ελληνικού ακαθάριστου εγχώριου προϊόντος.

Ούτε η έξοδος από το ευρώ είναι λύση για βιώσιμη ανάπτυξη στην Ελλάδα. Η υποτίμηση του νέου νομίσματος δεν θα βοηθήσει. Πέρα από τις αρνητικές συνέπειες στο ισοζύγιο πληρωμών, στα νοικοκυριά και στις επιχειρήσεις, η υποτίμηση δεν θα βοηθήσει την Ελλάδα. Και αυτό διότι το κομμάτι των εξαγωγών που μπορεί να γίνει ανταγωνιστικό λόγω υποτίμησης είναι πολύ μικρό. Εξάλλου, μια σειρά από υποτιμήσεις στην Αργεντινή το τελευταίο έτος έδειξε ότι τελικά δεν μπόρεσαν να αποκαταστήσουν την εμπιστοσύνη, τη σταθερότητα και να αντικαταστήσουν τις μεταρρυθμίσεις. Και η Αργεντινή έχει μεγάλο εξαγωγικό τομέα, που επωφελείται από την υποτίμηση του νομίσματός της, σε αντίθεση με την Ελλάδα.