Ενα από τα μέτρα που φαίνεται ότι αποτελούν προϊόν συμβιβασμού μεταξύ κυβέρνησης και δανειστών είναι η εφαρμογή ενιαίου συντελεστή ΦΠΑ. Τα σενάρια που έχουν πέσει στο τραπέζι είναι πολλά, π.χ. μεταφορά όλων των αγαθών και υπηρεσιών σε συντελεστή 18% και διατήρηση λίγων βασικών ειδών διατροφής σε χαμηλό συντελεστή, ή αύξηση του βασικού συντελεστή στο 20% ή 23% με παράλληλη διατήρηση περισσότερων βασικών αγαθών σε χαμηλό συντελεστή. Αποτελεί όμως κάποιο τέτοιο σενάριο καλή ιδέα για να αυξηθούν τα φορολογικά έσοδα και να μειωθεί το δημοσιονομικό κενό;

Από αναδιανεμητική σκοπιά, η απάντηση είναι εκ πρώτης όψεως «όχι» και εκεί έχει σταματήσει και η οποιαδήποτε περαιτέρω ανάλυση. Είναι βέβαια λογικό να σκεφτεί κανείς ότι η ενοποίηση των συντελεστών ΦΠΑ σημαίνει υψηλότερη φορολόγηση των αγαθών και υπηρεσιών που στην ουσία εξαντλούν το εισόδημα των φτωχών, όπως τα τρόφιμα, τα φάρμακα, οι λογαριασμοί ΔΕΗ και νερού, και χαμηλότερη φορολόγηση των αγαθών που έχουν τη δυνατότητα να καταναλώνουν περισσότερο οι πιο εύποροι, όπως ρούχα, έπιπλα, ηλεκτρικά και ηλεκτρονικά είδη, αυτοκίνητα, κ.λπ.

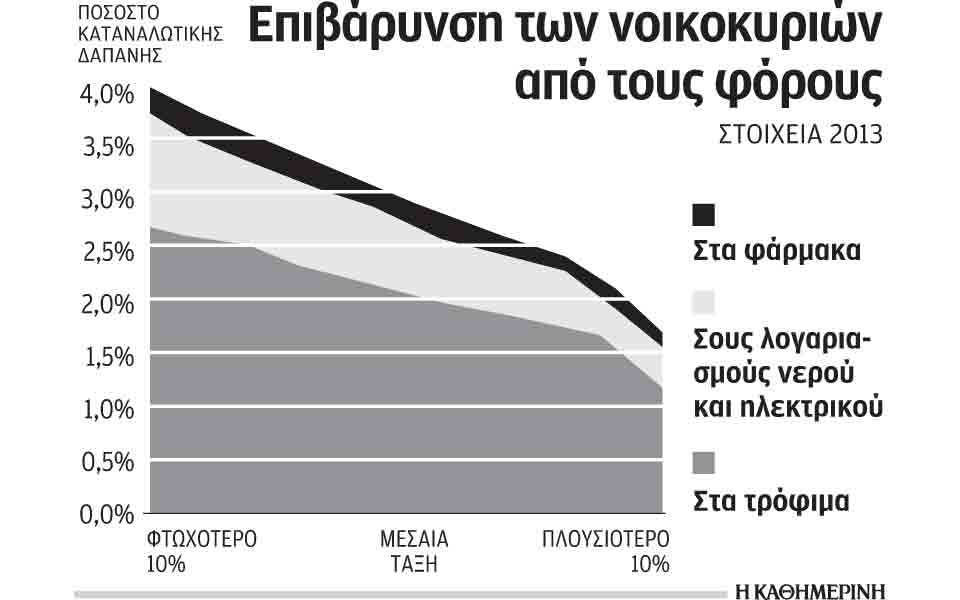

Επιπτώσεις

Τα πιο πρόσφορα στατιστικά στοιχεία για να διαπιστωθεί σε ποιο βαθμό ισχύει αυτό δεν είναι άλλα από τα στοιχεία της Ερευνας Οικογενειακών Προϋπολογισμών που συλλέγει η Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ) για να υπολογίσει το «καλάθι της νοικοκυράς», με βάση το οποίο καταρτίζεται ο δείκτης τιμών καταναλωτή. Τα πιο πρόσφατα διαθέσιμα στοιχεία αφορούν το 2013. Με βάση τα στοιχεία αυτά, όντως οι φόροι στα τρόφιμα, τα φάρμακα, τους λογαριασμούς νερού και ηλεκτρικού ρεύματος επιβαρύνουν αναλογικά περισσότερο τα φτωχότερα νοικοκυριά. Για παράδειγμα, ο ΦΠΑ στα τρόφιμα αποτελεί το 2,8% της καταναλωτικής δαπάνης του φτωχότερου 10% του πληθυσμού και μόνο το 1,2% της καταναλωτικής δαπάνης του πλουσιότερου 10%. Αν λάβουμε υπόψη και τους φόρους σε λογαριασμούς ΔΕΚΟ και στα φάρμακα, το ποσοστό του φόρου ανέρχεται σε 4% για το φτωχότερο 10% του πληθυσμού και περίπου 1,7% για το πλουσιότερο 10%. Oι φόροι που πρόκειται να αυξηθούν είναι αντίστροφα προοδευτικοί φόροι και θα πλήξουν αναλογικά περισσότερο τους πιο φτωχούς. Μια γενική εικόνα για το πώς επιβαρύνονται οι διάφορες κατηγορίες νοικοκυριών από τους φόρους σε βασικά αγαθά μας δίνει το διάγραμμα. Οι φόροι στα αγαθά που σύμφωνα με ένα σενάριο προτείνεται να διατηρηθούν σε χαμηλό συντελεστή ΦΠΑ, δηλαδή το γάλα, το ψωμί και τα φάρμακα, εμφανίζονται ακόμα πιο αντίστροφα προοδευτικοί.

Οποιος όμως σκεφτεί το θέμα πιο σφαιρικά, καταλαβαίνει ότι το κράτος έχει στη διάθεσή του διάφορα δημοσιονομικά εργαλεία (π.χ. διαφορετικά είδη φόρων, διαφορετικούς τρόπους να κατανέμει τις δημόσιες δαπάνες) για να επιτύχει τους στόχους του και δεν είναι λογικό να χρησιμοποιούνται όλα τα εργαλεία για όλους τους σκοπούς. Στην προκειμένη περίπτωση, αν πάρουμε τον στόχο της αναδιανομής εισοδήματος, φυσικά και μπορούμε να επιβάλλουμε χαμηλότερο συντελεστή ΦΠΑ στα βασικά αγαθά και έτσι να εξυπηρετούμε αναδιανεμητικούς στόχους. Είναι όμως αυτό το πιο κατάλληλο εργαλείο; Οποιοσδήποτε ειδικός στα δημόσια οικονομικά θα σου έλεγε πως όχι, με βάση τον παρακάτω συλλογισμό. Οι γενικοί έμμεσοι φόροι, όπως ο ΦΠΑ, είναι αποδοτικό φοροεισπρακτικό εργαλείο, ιδιαίτερα κατάλληλο για την αποτελεσματική συλλογή εσόδων που θα χρηματοδοτήσουν τις δαπάνες του κρατικού προϋπολογισμού. Με αυτή τη λογική, πρέπει να είναι όσο το δυνατό πιο απλοί, π.χ. να εφαρμόζονται με ενιαίο συντελεστή. Η αναδιανομή εισοδήματος, από την άλλη μεριά, μπορεί επιτυγχάνεται πολύ πιο αποτελεσματικά μέσα από τις δημόσιες κοινωνικές δαπάνες, δηλαδή με επιδόματα σε είδος ή σε χρήμα που θα κατευθύνονται κυρίως σε αυτούς που τα έχουν ανάγκη. Το πιο ακραίο ίσως παράδειγμα χώρας που ακολουθεί μια τέτοια προσέγγιση είναι η Δανία, η οποία εφαρμόζει ενιαίο ΦΠΑ 25% σε όλα τα αγαθά και τις υπηρεσίες (με εξαίρεση τις εφημερίδες που έχουν μηδενικό συντελεστή) και παράλληλα έχει ένα από τα πιο αποτελεσματικά κράτη πρόνοιας του κόσμου, όπου οι κοινωνικές μεταβιβάσεις το 2013 μείωναν το ποσοστό της φτώχειας από το 28% στο 12%! Η αντίστοιχη μείωση στην Ελλάδα ήταν από το 28% μόλις στο 23%.

Απλοποίηση

Από την άλλη μεριά, δεν είναι απαραίτητο ο ενιαίος συντελεστής να τεθεί σε πολύ υψηλά επίπεδα. Η εφαρμογή ενός και μόνο ενός συντελεστή σίγουρα θα μειώσει το κόστος διαχείρισης του φόρου από την πλευρά της φορολογικής διοίκησης και το κόστος συμμόρφωσης με το καθεστώς ΦΠΑ από την πλευρά των φορολογουμένων. Ισως μάλιστα η απλοποίηση του συστήματος συμβάλει και στην αποτελεσματικότερη εφαρμογή του και στη σύλληψη της φορολογητέας ύλης. Ας μην έχουμε όμως την ψευδαίσθηση ότι με τη νομοθέτηση ενός και μόνο βασικού συντελεστή ΦΠΑ θα μειωθεί η φοροδιαφυγή χωρίς την παράλληλη εφαρμογή άλλων μέτρων εξυγίανσης της φορολογικής διοίκησης.

Τι λοιπόν θα έπρεπε να κάνουμε ως χώρα; Να δεχτούμε αμαχητί την ενοποίηση των συντελεστών ΦΠΑ; Κατά τη γνώμη μου, όχι. Μια ιδέα θα ήταν να διαπραγματευτούμε παράλληλα με το ύψος των συντελεστών και τη κατηγοριοποίηση των αγαθών, και τα ποσά που θα διοχετευτούν στην αντιμετώπιση της ανθρωπιστικής κρίσης σε επίπεδο πολύ πάνω από τα 200 εκατ. ευρώ που έχουν υπολογιστεί να διατεθούν σύμφωνα με το πρόσφατο σχετικό νομοσχέδιο.

* Η κ. Γεωργία Καπλάνογλου είναι Επίκουρη Καθηγήτρια του Πανεπιστημίου Αθηνών.