Η συμπεριφορά των τιμών των ελληνικών τραπεζικών μη εξασφαλισμένων ομολόγων, του λεγόμενου senior unsecured debt, δεν προεξοφλεί αυξημένη πιθανότητα ενεργοποίησης της ρήτρας συμμετοχής των κατόχων τους στη διαδικασία ανακεφαλαιοποίησης των τεσσάρων συστημικών τραπεζών. Αυτό επισημαίνουν παράγοντες που συμμετέχουν στην αγορά των ελληνικών χρεογράφων και εκτιμούν ότι εφόσον η ανακεφαλαιοποίηση ολοκληρωθεί ομαλά έως τα τέλη του έτους, ενδέχεται να υπάρξει ακόμα και ράλι των εν λόγω ομολόγων.

Ωστόσο, σπεύδουν να σημειώσουν ότι ακόμα κι αυτές οι τιμές εμπεριέχουν πάντα κάποιες πιθανότητες για μια αρνητική εξέλιξη. Γι’ αυτό άλλωστε η διαπραγμάτευσή τους γίνεται σε τιμές πέριξ του 40% έως το 60% της ονομαστικής τους αξίας, ανάλογα με τον κάθε εκδότη, όταν στις αρχές του έτους βρίσκονταν κοντά στο 95%. Σε ακόμα πιο συμπιεσμένες τιμές γίνεται η διαπραγμάτευση για τα χαμηλότερης διαβάθμισης τραπεζικά χρεόγραφα, πολλά εκ των οποίων έχουν εκδοθεί πριν από αρκετά χρόνια και αναχρηματοδοτηθεί έκτοτε. Αυτά αποτιμώνται σήμερα μεταξύ 20% και 30% της ονομαστικής τους αξίας.

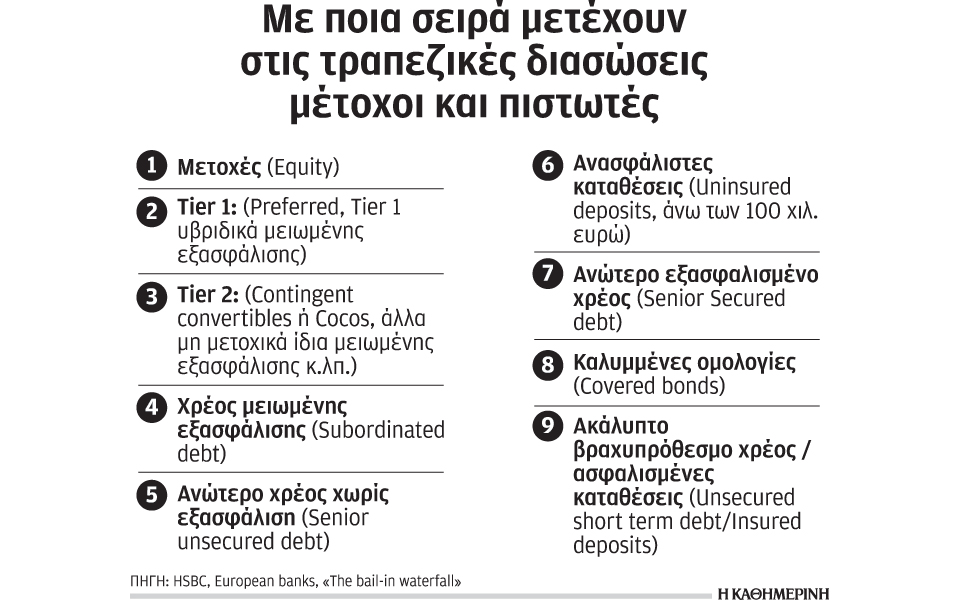

Τα… επικίνδυνα

Σε κάθε περίπτωση τα επιλέξιμα χρεόγραφα, σε περίπτωση που χρειαστεί να συμμετέχουν οι ομολογιούχοι, είναι τα μη εξασφαλισμένα ανώτερα ομόλογα ή senior unsecured bonds και όλα τα υποδεέστερα. Η πρώτη μεγάλη πτώση των τιμών αυτών των τίτλων στη δευτερογενή αγορά σημειώθηκε τον Ιούλιο οπότε και η νευρικότητα σχετικά με ένα επικείμενο Grexit κορυφώθηκε. Ανέκαμψαν όμως σημαντικά μετά την κατ’ αρχήν συμφωνία Αθήνας – δανειστών αλλά πιέστηκαν εκ νέου στα μέσα Αυγούστου, όταν ο πρόεδρος του Eurogroup, Γερούν Ντάισελμπλουμ, σε δηλώσεις του απέκλεισε μεν το ενδεχόμενο «κουρέματος» των καταθέσεων των ελληνικών τραπεζών αλλά άφησε ανοιχτό το ενδεχόμενο, σε περίπτωση δυσμενούς εξέλιξης της διαδικασίας ανακεφαλαιοποίησης, να συμμετάσχουν οι ομολογιούχοι έως και τη διαβάθμιση των senior unsecured χρεογράφων.

Πιέσεις προκάλεσε βέβαια και η υποβάθμιση, στις αρχές Σεπτεμβρίου, από τη Moody’s Investors Service της αξιολόγησης των senior unsecured ομολόγων των τεσσάρων ελληνικών τραπεζών σε C, από Caa3 και Ca. Ο οίκος επικαλέστηκε μάλιστα για την απόφασή του αυτή «την προσδοκία του ότι θα υπάρξει bail in τόσο για τους ομολογιούχους κύριας εξασφάλισης όσο και για τους ομολογιούχους μειωμένης εξασφάλισης, στο πλαίσιο της επικείμενης ανακεφαλαιοποίησης». Ομως οι τιμές και πάλι ανέκαμψαν αργότερα, σε μια ένδειξη πως πολλοί στην αγορά πιστεύουν πως δεν θα υπάρξει bail in. Αργότερα, στα τέλη Σεπτεμβρίου, η Moody’s Investors Service επιβεβαίωσε σε Caa3 και Caa3 τις αξιολογήσεις στο βασικό χρέος με εγγύηση του Δημοσίου των ελληνικών συστημικών τραπεζών (Senior Secured debt) επιβεβαιώνοντας την ύπαρξη, κατά την εκτίμησή της, της «κόκκινης» γραμμής που έθεσε ο επικεφαλής του Eurogroup στο ποια ομόλογα μπορεί να είναι επιλέξιμα και ποια όχι στην περίπτωση ενός bail in. Ωστόσο εκείνη την περίοδο η JP Morgan θύμιζε με σημείωμά της προς τους πελάτες της πως το γεγονός και μόνον πως η Ευρωπαϊκή Κεντρική Τράπεζα ενέκρινε τις αυξήσεις χρηματοδότησης των ελληνικών τραπεζών μέσω του μηχανισμού Emergency Liquidity Assistance (ELA) σημαίνει πως τις κρίνει αξιόχρεες και ως τέτοιες αποκλείονται από ένα bail in. Επιπλέον, θύμισε πως ακόμα και αν κάτι τέτοιο συμβεί, αυτό δεν σημαίνει πως απαραίτητα αφορά όλες τις τράπεζες ούτε ότι θα χρειαστεί απαραίτητα να φτάσει η συμμετοχή των μετόχων και των πιστωτών έως και τα senior unsecured ομόλογα. Επιπροσθέτως, πρέπει να σημειωθεί ότι bail in σημαίνει πως οι πιστωτές καθίστανται μέτοχοι των ανακεφαλαιοποιημένων με αυτόν τον τρόπο χρηματοπιστωτικών ιδρυμάτων σε ποσοστό που εξαρτάται βέβαια ανάλογα με την περίπτωση και τις ανάγκες. Το σύνολο του στοκ των senior unsecured ομολόγων των ελληνικών τραπεζών, σύμφωνα με πηγές της αγοράς, υπολογίζεται στα 4,3 δισ. ευρώ ονομαστικής αξίας, ενώ έκθεση της Goldman Sachs με ημερομηνία 28 Σεπτεμβρίου ανεβάζει την αξία των τίτλων αυτών έως και τα 6 δισ. ευρώ. Τα υποδεέστερης εξασφάλισης χρεόγραφα υπολογίζονται από παράγοντες της αγοράς σε πολύ μικρότερη αθροιστικά ονομαστική αξία, της τάξης του 1,5 δισ. ευρώ περίπου.