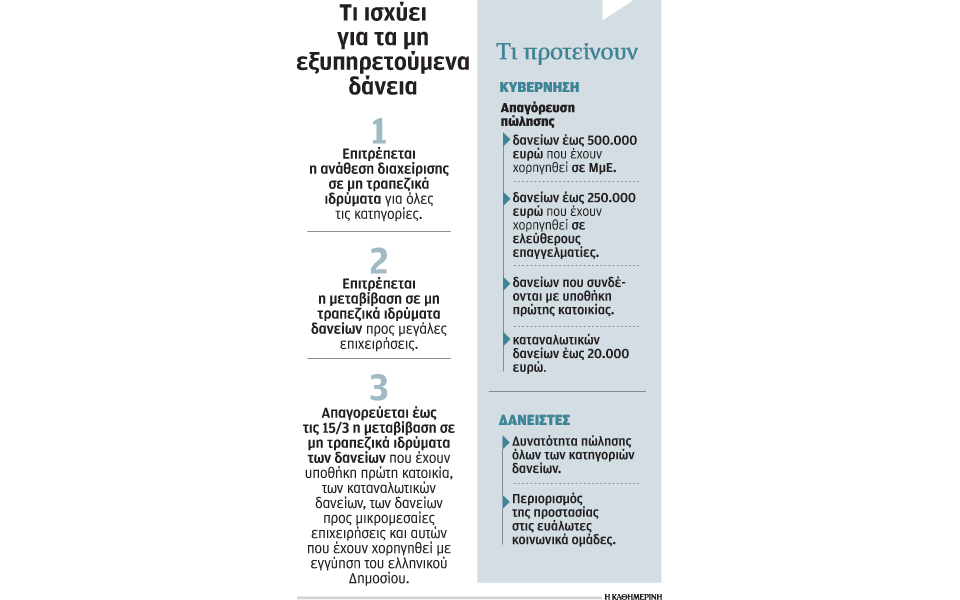

Σε ένα από τα πλέον ακανθώδη ζητήματα της τρέχουσας αξιολόγησης του ελληνικού προγράμματος από τους δανειστές εξελίσσεται η μεταβίβαση των «κόκκινων» δανείων. Η απόσταση που χωρίζει δανειστές και ελληνική κυβέρνηση φαίνεται να αυξάνεται αντί να μειώνεται, και τη διαπραγμάτευση επί του συγκεκριμένου ζητήματος να βρίσκεται αυτήν τη στιγμή στο σημείο μηδέν. Οι δανειστές εμμένουν στη θέση τους για πλήρη απελευθέρωση της πώλησης απαιτήσεων σε μη τραπεζικά ιδρύματα από δανειακές συμβάσεις όλων των κατηγοριών, ακόμη και αυτών που συνδέονται με υποθήκη πρώτης κατοικίας. Η ελληνική κυβέρνηση, από την άλλη, δεν περιορίζεται σε κάποιες μικροδιορθώσεις του νόμου 4354/2015, αλλά προτείνει σειρά εξαιρέσεων, θέση που από τους δανειστές εκλαμβάνεται ως σημαντική υπέρβαση των δεσμεύσεων που η ίδια ανέλαβε με τη συμφωνία του περυσινού καλοκαιριού.

Η ελληνική πρόταση

Κατά την πρόσφατη επίσκεψη των εκπροσώπων των δανειστών στην Αθήνα, η πρόταση η οποία έγινε από τον υπουργό Οικονομίας, Ανάπτυξης και Τουρισμού Γ. Σταθάκη σε σχέση με τα μη εξυπηρετούμενα δάνεια είναι, σύμφωνα με πληροφορίες της «Κ»» η ακόλουθη:

• Απαγόρευση της πώλησης απαιτήσεων σε μη τραπεζικά ιδρύματα από δανειακές συμβάσεις προς μικρομεσαίες επιχειρήσεις για δάνεια έως 500.000 ευρώ.

• Απαγόρευση της πώλησης απαιτήσεων σε μη τραπεζικά ιδρύματα από δανειακές συμβάσεις προς ελεύθερους επαγγελματίες για δάνεια έως 250.000 ευρώ.

• Απαγόρευση της πώλησης απαιτήσεων σε μη τραπεζικά ιδρύματα από καταναλωτικές δανειακές συμβάσεις έως 20.000 ευρώ.

• Απαγόρευση της πώλησης απαιτήσεων σε μη τραπεζικά ιδρύματα όλων των κατηγοριών δανειακών συμβάσεων –και όχι μόνο των στεγαστικών δανείων– όταν αυτές συνδέονται με προσημείωση ή υποθήκη πρώτης κατοικίας.

Τι ζητούν οι δανειστές

Οι δανειστές, από την πλευρά τους, ζητούν πλήρη απελευθέρωση της πώλησης σε μη τραπεζικά ιδρύματα απαιτήσεων που προκύπτουν από όλες τις κατηγορίες δανειακών συμβάσεων. Σύμφωνα με πληροφορίες, τάσσονται υπέρ της θέσπισης κάποιων προϋποθέσεων σε ό,τι αφορά τις λύσεις ή ακόμη και κάποιες πιθανές εξαιρέσεις που θα εφαρμόζονται στην αντιμετώπιση του ιδιωτικού χρέους και ζητούν από την ελληνική πλευρά να συνδέσει την τύχη των «κόκκινων» δανείων με εισοδηματικά κριτήρια, καθώς και με τη δυνατότητα αποπληρωμής των οφειλετών.

Επί της ουσίας οι δανειστές ζητούν η όποια προστασία –είτε αυτή περνάει από τη δικαστική ρύθμιση χρεών μέσω του νόμου Κατσέλη είτε μέσω των εξωδικαστικών λύσεων– να περιορίζεται στις πλέον ευάλωτες κοινωνικά και οικονομικά ομάδες του πληθυσμού. Πρόκειται για τον μηχανισμό που έχει προβλεφθεί στο τρίτο μνημόνιο, το μνημόνιο του Αυγούστου, για το μόνιμο δίχτυ κοινωνικής ασφάλειας, τον ίδιο μηχανισμό που συνδέεται και με το ελάχιστο εγγυημένο εισόδημα. «Η κυβέρνηση θα δημιουργήσει ένα μόνιμο δίχτυ κοινωνικής ασφάλειας, συμπεριλαμβάνοντας μέτρα στήριξης υπέρ των πλέον ευάλωτων οφειλετών και κάνοντας διάκριση μεταξύ των οφειλετών που αθετούν τις υποχρεώσεις τους για στρατηγικούς λόγους, αφενός, και των καλή τη πίστει οφειλετών, αφετέρου», αναφέρεται στο κείμενο της συμφωνίας που κυρώθηκε από το ελληνικό Κοινοβούλιο στις 14 Αυγούστου 2015.

Από την πλευρά των δανειστών, τονίζεται ακόμη η ανάγκη να δημιουργηθεί ένα πλέγμα κινήτρων για τις τράπεζες, προκειμένου να μεταβιβάζουν τις απαιτήσεις χωρίς να υφίστανται σημαντική ζημία από το ύψος της έκπτωσης.

Τόσο οι δανειστές όσο και μερίδα των τραπεζιτών εκτιμούν ότι η απελευθέρωση της πώλησης όλων των κατηγοριών «κόκκινων δανείων» θα ασκήσει πίεση σε εκείνους τους δανειολήπτες που αθετούν τις πληρωμές, παρά το γεγονός ότι έχουν την οικονομική δυνατότητα να καταβάλλουν τις δόσεις. Υπό τον φόβο ότι οι εταιρείες στις οποίες θα μεταβιβασθούν οι απαιτήσεις θα λάβουν πιο «σκληρά» μέτρα σε σύγκριση με τις τράπεζες, θεωρείται πιθανό ότι θα αρχίσουν πάλι να είναι συνεπείς στις υποχρεώσεις τους. Οι εκτιμήσεις ανεβάζουν τους «στρατηγικούς κακοπληρωτές» σε ένα 20% με 30%.

Η Τράπεζα της Ελλάδος και συγκεκριμένα στην ενδιάμεση έκθεση για τη νομισματική πολιτική του διοικητή υπογραμμίζει ότι «εκτός από τη βελτίωση της ποιότητας χαρτοφυλακίου των τραπεζών και την ανάκτηση πόρων μέσω της πώλησης υφιστάμενων απαιτήσεων, που θα μπορούσαν να διοχετευθούν σε νέες πιστώσεις, η ανάπτυξη της δευτερογενούς αγοράς μη εξυπηρετούμενων δανείων θα προσείλκυε ένα ευρύτερο φάσμα επενδυτών, όπως π.χ. ιδιωτικά επενδυτικά κεφάλαια και διαχειριστές κεφαλαίων».

Τι προβλέπει ο νόμος

Υπενθυμίζεται πως ο νόμος 4354/2015 που ψηφίστηκε τον Δεκέμβριο προβλέπει τη δυνατότητα ανάθεσης της διαχείρισης των απαιτήσεων από μη εξυπηρετούμενα δάνεια όλων των κατηγοριών, ακόμη και των στεγαστικών, σε εταιρείες – μη τραπεζικά ιδρύματα. Η βραχύβια εξαίρεση που δόθηκε με τον εν λόγω νόμο αφορούσε τη δυνατότητα πώλησης των απαιτήσεων σε μη τραπεζικά ιδρύματα. Με τον νόμο αυτή επετράπη εξαρχής για τα επιχειρηματικά δάνεια προς μεγάλες επιχειρήσεις (επιχειρήσεις με τζίρο άνω 50 εκατ. ευρώ και 150 άτομα προσωπικό) και απαγορεύτηκε έως τις 15 Φεβρουαρίου 2016 για τα δάνεια με υποθήκη πρώτης κατοικίας, τα καταναλωτικά, τα δάνεια προς μικρομεσαίες επιχειρήσεις και τα δάνεια που έχουν χορηγηθεί με εγγύηση του ελληνικού Δημοσίου. Η εξαίρεση παρατάθηκε με πρόσφατη τροπολογία για έναν ακόμη μήνα, έως τις 15 Μαρτίου δηλαδή, καθώς σε διαφορετική περίπτωση θα απελευθερωνόταν αυτομάτως και πλήρως από τα μέσα Φεβρουαρίου η πώληση των «κόκκινων» δανείων.