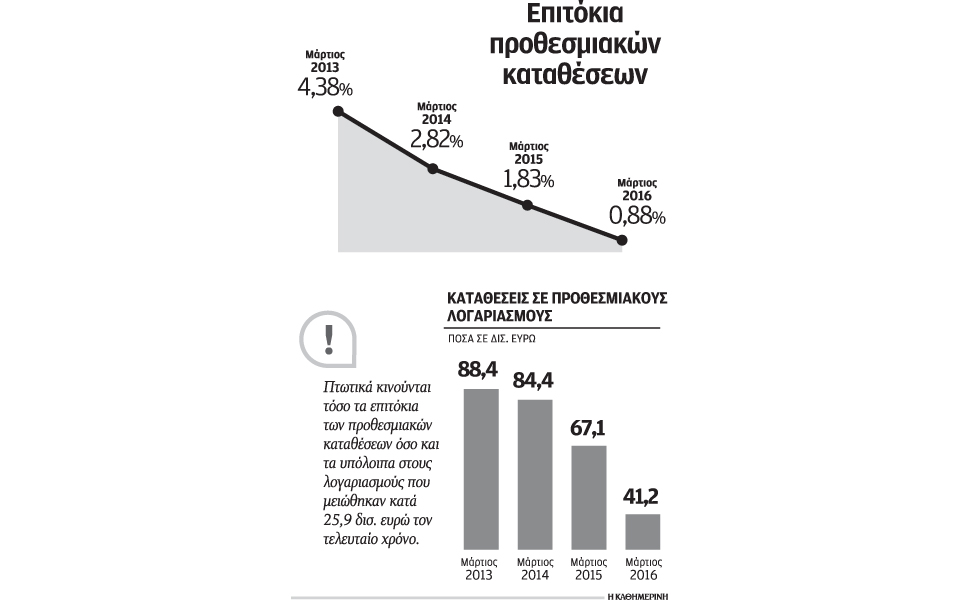

Νέα μείωση καταγράφηκε τον Μάρτιο στα επιτόκια των προθεσμιακών καταθέσεων, οι αποδόσεις των οποίων διαμορφώθηκαν, σύμφωνα με στοιχεία της Τράπεζας της Ελλάδος, στο 0,88% – από 1,83% τον Μάρτιο του 2015. Πρόκειται για το χαμηλότερο επίπεδο στη σύγχρονη ιστορία των τραπεζικών επιτοκίων.

Η υποχώρηση στα επιτόκια των προθεσμιακών καταθέσεων είναι συστηματική τους τελευταίους μήνες και οφείλεται στον αρνητικό πληθωρισμό, στην πτωτική πορεία των επιτοκίων που καταγράφεται σε ευρωπαϊκό επίπεδο και στη γενικότερη πολιτική των τραπεζών να μειώσουν το κόστος άντλησης χρήματος. Είναι ενδεικτικό ότι το επιτόκιο Euribor διαμορφώνεται σε αρνητικό έδαφος και συγκεκριμένα στο -0,25%, ενώ το μέσο επιτόκιο για προθεσμιακές καταθέσεις στην Ευρωζώνη είναι στο 0,64%.

Μαζί με τα επιτόκια, πτωτικά κινούνται και οι καταθέσεις που διατηρούν τα νοικοκυριά σε κλειστούς προθεσμιακούς λογαριασμούς, τα υπόλοιπα των οποίων μειώθηκαν τον Μάρτιο κατά 182,3 εκατ. ευρώ, υποχωρώντας στα 41,2 δισ. ευρώ, ενώ σε σύγκριση με τον Μάρτιο του 2015 η μείωση φθάνει τα 25,9 δισ. ευρώ. Η μαζική απόσυρση καταθέσεων, κυρίως μέσα από προθεσμιακούς λογαριασμούς, εκτονώθηκε μετά την επιβολή των capital controls τον περασμένο Ιούλιο, που περιόρισαν τις απώλειες στα 6,6 δισ. ευρώ.

Μέρος των αποταμιεύσεων χρησιμοποιείται από τα νοικοκυριά για την κάλυψη δαπανών ή την πληρωμή φορολογικών υποχρεώσεων, καθώς μια σημαντική μερίδα των καταθετών δεν ανανέωνε τις προθεσμιακές καταθέσεις που έληγαν, ενώ ένα μέρος αντλούσε χρήματα από τους προθεσμιακούς λογαριασμούς για την πληρωμή υποχρεώσεων προς το Δημόσιο. Να σημειωθεί ότι στις 15 Μαρτίου απελευθερώθηκε το «σπάσιμο» των προθεσμιακών καταθέσεων, κάτι που μέχρι τότε ήταν απαγορευτικό λόγω των περιορισμών στην κίνηση κεφαλαίων, που επέτρεπε το «σπάσιμο» μόνο για πληρωμές προς το Δημόσιο ή τα ασφαλιστικά ταμεία. Η αντίδραση των καταθετών στην πλήρη απελευθέρωση των προθεσμιακών καταθέσεων δεν έχει ακόμη μετρηθεί, στον βαθμό που το δεύτερο δεκαπενθήμερο του Μαρτίου δεν είναι ενδεικτικό διάστημα για ασφαλή συμπεράσματα, ενώ η αβεβαιότητα στην οικονομία φαίνεται ότι ευνοεί τη μεταφορά χρημάτων από τους κλειστούς λογαριασμούς σε απλούς λογαριασμούς ταμιευτηρίου.

Η ανησυχία που επανέρχεται το τελευταίο διάστημα λόγω και των συνεχών αναβολών στο κλείσιμο της αξιολόγησης, ωθεί αρκετούς αποταμιευτές σε ασφαλιστικά προϊόντα. Τα ασφαλιστικά προγράμματα ζωής είχαν λειτουργήσει ως καταφύγιο και στο παρελθόν από μεγάλη μερίδα καταθετών που ήθελαν να μεταφέρουν χρήματα από τραπεζικούς λογαριασμούς. Η μεταφορά γινόταν κυρίως μέσα από επενδυτικά προϊόντα, τύπου unit linked, οι πωλήσεις των οποίων υποχώρησαν δραματικά μετά την επιβολή των capital controls, καθώς επένδυαν στο εξωτερικό και θεωρήθηκαν εξαγωγή κεφαλαίου. Σήμερα επανέρχονται στο προσκήνιο ασφαλιστικά προϊόντα που εγγυώνται ένα εφάπαξ ποσό στη λήξη της ασφαλιστικής περιόδου, μέσω του μηχανισμού του εγγυημένου επιτοκίου. Αιτία στην παρούσα συγκυρία είναι η συνειδητοποίηση από μεγάλη μερίδα του κόσμου ότι η κρατική σύνταξη που θα λάβει στο μέλλον –τουλάχιστον σε ό,τι αφορά το εγγυημένο κομμάτι της– δεν θα αρκεί για να εξασφαλίσει ένα ικανοποιητικό βιοτικό επίπεδο. Με τον τρόπο αυτό αναπτύσσεται σταδιακά ασφαλιστική συνείδηση, ενώ η πτώση των επιτοκίων στις τραπεζικές καταθέσεις ευνοεί αυτήν τη μετατόπιση.

Εκτός από τα επενδυτικά προϊόντα που σήμερα μπορεί κάποιος να τοποθετήσει μέχρι 1.000 ευρώ τον μήνα, ορισμένες εταιρείες επανασχεδιάζουν προϊόντα με εγγυημένες αποδόσεις. Πρόκειται για προϊόντα που εγγυώνται απόδοση κοντά στο 2% στη λήξη της διάρκειας, που συνήθως είναι η 15ετία και τα οποία εκλείπουν σιγά σιγά από την αγορά. Αυτό γιατί το περιβάλλον των χαμηλών επιτοκίων έχει υποχρεώσει τις περισσότερες ασφαλιστικές εταιρείες να περιορίσουν την έκθεσή τους σε μακροπρόθεσμες εγγυήσεις και έτσι σήμερα τα προγράμματα με εγγύηση επιτοκίου είναι περιορισμένα, ενώ άλλες προωθούν στην αγορά επενδυτικά προϊόντα που κλειδώνουν την απόδοση προς όφελος του ασφαλισμένου.