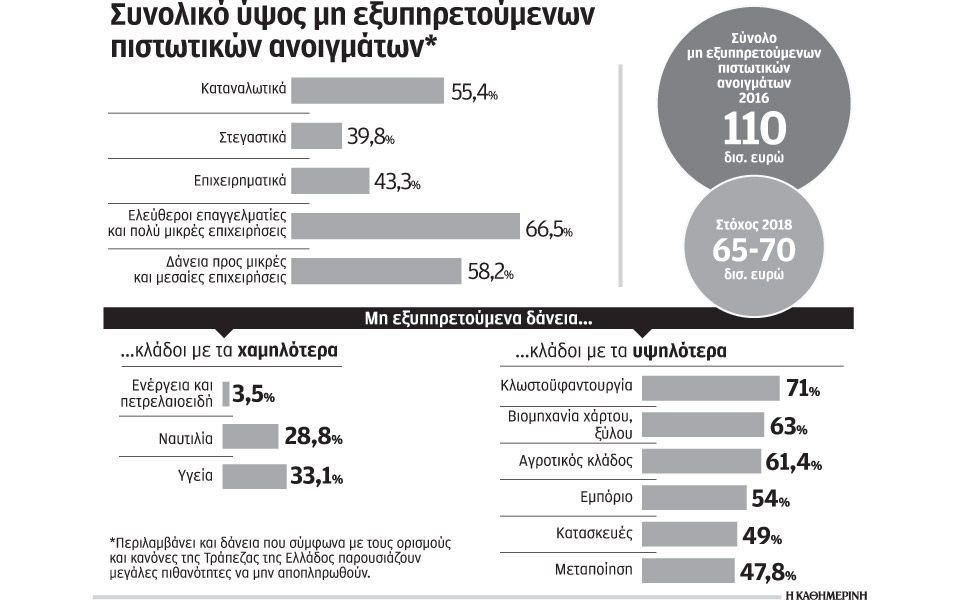

Αντιμέτωποι με τις εταιρείες διαχείρισης και απόκτησης απαιτήσεων θα βρεθούν οι δανειολήπτες το προσεχές διάστημα και μάλιστα όχι μόνο όσοι έχουν καθυστερήσει την πληρωμή δόσεων δανείων πάνω από 90 ημέρες. Ο νόμος που ψηφίστηκε, πριν από μία εβδομάδα ακριβώς, προβλέπει τη μεταβίβαση από τις τράπεζες σε εταιρείες-μη τραπεζικά ιδρύματα και ενήμερων δανείων, χωρίς να προϋποτίθεται η μεταβίβαση και μη εξυπηρετούμενων δανείων του ιδίου δανειολήπτη. Αυτή δεν είναι η μοναδική σημαντική αλλαγή που επήλθε στον νόμο 4354/2015, ο οποίος είχε θεσπισθεί τον περασμένο Δεκέμβριο. Σήμερα η «Κ» θα επιχειρήσει να αποσαφηνίσει το νέο πλαίσιο για τη διαχείριση και πώληση δανείων σε μη τραπεζικά ιδρύματα.

– Ποια δάνεια θα μπορούν να διαχειρίζονται οι εταιρείες-μη πιστωτικά ιδρύματα και ποια θα μπορούν και να εξαγοράζουν;

– Από τη δημοσίευση του νόμου στην Εφημερίδα της Κυβερνήσεως οι Εταιρείες Διαχείρισης Απαιτήσεων από Δάνεια και Πιστώσεις (ΕΔΑΔΠ) και οι Εταιρείες Απόκτησης Απαιτήσεων από Δάνεια και Πιστώσεις (ΕΑΑΔΠ) θα μπορούν να διαχειρίζονται ή/και να αγοράζουν πάσης φύσεως δάνεια, εξυπηρετούμενα και μη. Ωστόσο, έως την 31η Δεκεμβρίου 2017 δεν μπορούν να διαχειρίζονται και να αγοράζουν δανειακές συμβάσεις και πιστώσεις με υποθήκη ή με προσημείωση υποθήκης πρώτης κατοικίας, η οποία έχει αντικειμενική αξία έως 140.000 ευρώ. Η εξαίρεση αυτή αφορά όλα τα δάνεια και όχι μόνο τα στεγαστικά, ενώ δεν τίθεται εισοδηματικό κριτήριο για τον δανειολήπτη. Επίσης, εξαιρούνται ρητά και διά παντός από την πώληση ή διαχείριση σε εταιρείες δάνεια που έχουν χορηγηθεί από το Ταμείο Παρακαταθηκών και Δανείων. Στον νόμο προβλέπεται διά παντός εξαίρεση από τη διαχείριση και πώληση σε εταιρείες και των δανείων που έχουν χορηγηθεί με εγγύηση του ελληνικού Δημοσίου. Ωστόσο, η τελευταία αυτή εξαίρεση πιθανότατα θα καταργηθεί το προσεχές διάστημα, καθώς αποτελεί ένα από τα προαπαιτούμενα που ζήτησαν οι δανειστές στο πρόσφατο Eurogroup για την εκταμίευση της δόσης.

– Τι σημαίνει πρακτικά για τον οφειλέτη η διαχείριση ή η μεταβίβαση των δανείων του σε μη τραπεζικά ιδρύματα;

– Οι εταιρείες δεσμεύονται από τον νόμο περί Προστασίας του Καταναλωτή, καθώς και από τον Κώδικα Δεοντολογίας των Τραπεζών, ενώ στον νόμο αναφέρεται ότι δεν χειροτερεύει η ουσιαστική και δικονομική θέση του οφειλέτη και του εγγυητή. Επίσης, δεν επιτρέπεται η μονομερής τροποποίηση όρων της δανειακής σύμβασης καθώς και του επιτοκίου. Από την άλλη, όπως και οι τράπεζες, μπορούν να προσφεύγουν στη Δικαιοσύνη για την είσπραξη των απαιτήσεων, να κινούν προπτωχευτικές και πτωχευτικές διαδικασίες, καθώς και διαδικασίες ειδικής εκκαθάρισης, όπως αυτές προβλέπονται στον νόμο 4307/2014 (νόμος Δένδια).

– Μπορούν ανά πάση στιγμή να μεταβιβασθούν «κόκκινα» δάνεια σε ΕΑΑΔΠ;

– Οχι. Απαραίτητη προϋπόθεση για να πωληθούν τα δάνεια αυτά είναι σε διάστημα 12 μηνών πριν την πώληση, πριν ή μετά τη θέση σε ισχύ του νέου νόμου, να έχει απευθύνει η τράπεζα εξώδικη πρόσκληση στους οφειλέτες για να ρυθμίσουν τα χρέη τους βάσει του Κώδικα Δεοντολογίας. Η προϋπόθεση αυτή δεν ισχύει εάν ο δανειολήπτης έχει θεωρηθεί μη συνεργάσιμος ή εάν οι απαιτήσεις είναι επίδικες ή ήδη επιδικασθείσες.

– Τι συμβαίνει εάν ήδη έχει ξεκινήσει η διαδικασία διευθέτησης για «κόκκινο» δάνειο βάσει του Κώδικα Δεοντολογίας και το δάνειο πουληθεί;

– Η ΕΑΑΔΠ υποχρεούται να εκκινήσει εκ νέου τη διαδικασία επίλυσης καθυστερήσεων του Κώδικα Δεοντολογίας.

– Τι ισχύει για ενήμερα δάνεια με κυμαινόμενο επιτόκιο που αποκτώνται από ΕΑΑΔΠ;

– Η ΕΑΑΔΠ δεν επιτρέπεται να προσδιορίσει περιθώριο υψηλότερο από εκείνο που είχε καθορίσει η τράπεζα κατά τον χρόνο που καταχώρισε τη μεταβίβαση του δανείου.

– Μπορούν οι εταιρείες να χορηγούν και δάνεια;

– Οι ΕΔΑΔΠ μπορούν να χορηγούν νέα δάνεια σε δανειολήπτες των οποίων τα δάνεια ήδη διαχειρίζονται. Τα νέα δάνεια χορηγούνται με αποκλειστικό σκοπό την αναχρηματοδότηση των δανείων τους ή την αναδιάρθρωση της επιχείρησης βάσει συγκεκριμένου σχεδίου και με προϋπόθεση τη συναίνεση του δικαιούχου της απαίτησης, δηλαδή του αρχικού πιστωτή (της τράπεζας). Τα νέα αυτά δάνεια θα επιβαρύνονται με την εισφορά του άρθρου 1 του νόμου 128/1975.