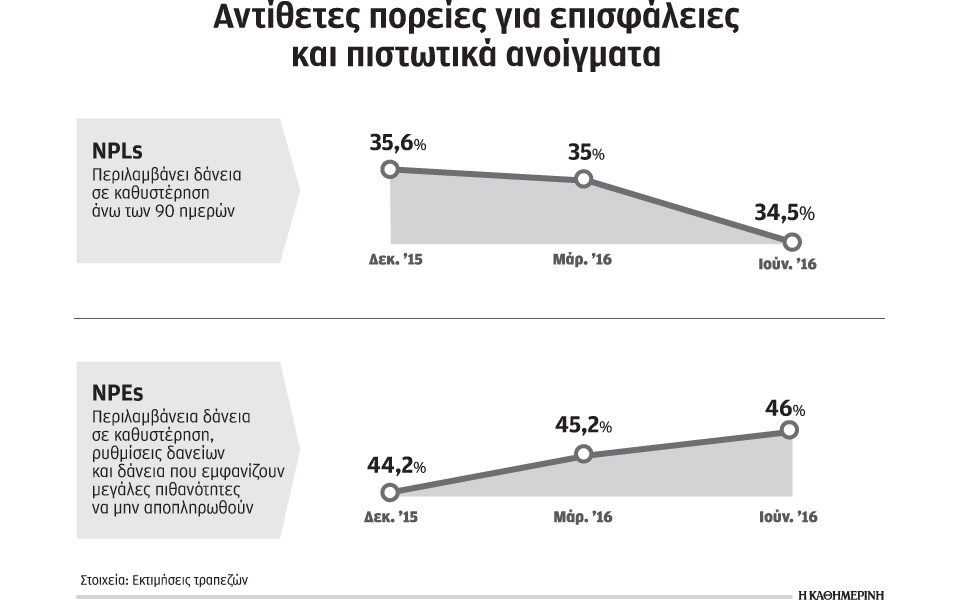

Μεικτή εμφανίζεται η εικόνα στο μέτωπο των «κόκκινων« δανείων, καθώς στο πρώτο εξάμηνο του 2016 καταγράφεται μείωση των μη εξυπηρετούμενων δανείων αλλά επιδείνωση των μη εξυπηρετούμενων ανοιγμάτων.

Υπενθυμίζεται ότι τα μη εξυπηρετούμενα δάνεια (NPLs) αφορούν δάνεια με καθυστέρηση άνω των 90 ημερών, ενώ τα μη εξυπηρετούμενα ανοίγματα (NPEs) περιλαμβάνουν επιπλέον τις ρυθμίσεις, καθώς και δάνεια που εμφανίζουν μεγάλες πιθανότητες να καταστούν μη εξυπηρετούμενα. Σύμφωνα με εκτιμήσεις στελεχών τραπεζών, στο τέλος Ιουνίου τα NPLs μειώθηκαν στο 34,5% έναντι 35,6% που ήταν στο τέλος Δεκεμβρίου 2015. Αντίθετα, τα NPEs συνεχίζουν να ενισχύονται, φτάνοντας το 46% από 44,2% που ήταν στο τέλος Δεκεμβρίου 2015. Σημειώνεται ότι τα δάνεια σε ρύθμιση, κάθε είδους, συνυπολογίζονται στα NPEs για διάστημα 12 έως και 24 μήνες.

Το μεγάλο στοίχημα

Σύμφωνα με στελέχη τραπεζών, η αντιμετώπιση των μη εξυπηρετούμενων δανείων αποτελεί τη μεγαλύτερη πρόκληση που έχει να αντιμετωπίσει ο κλάδος και ουσιαστικά βρισκόμαστε μόλις στην αρχή της προσπάθειας. Οι τράπεζες εμφανίζονται συγκρατημένα αισιόδοξες, καθώς θεωρούν ότι οι δράσεις που έχουν δρομολογηθεί και δρομολογούνται, οι αλλαγές στο νομοθετικό πλαίσιο αλλά και η πίεση που ασκούν ΤτΕ και ο Ενιαίος Εποπτικός Μηχανισμός δημιουργούν ένα καλύτερο πλαίσιο για την αντιμετώπιση του προβλήματος.

Σημειώνουν επίσης ότι καταγράφεται αλλαγή στη συναλλακτική συμπεριφορά, καθώς ύστερα από πολύ καιρό φαίνεται ότι παγιώνεται η τάση μείωσης των μη εξυπηρετούμενων δανείων και παράλληλα ολοένα και περισσότεροι δανειολήπτες –επιχειρήσεις και νοικοκυριά– προχωρούν σε ρυθμίσεις δανείων. Μετά την υπογραφή του τρίτου μνημονίου από την κυβέρνηση ΣΥΡΙΖΑ-ΑΝΕΛ και τις εκτεταμένες νομοθετικές παρεμβάσεις για την επιτάχυνση των διαδικασιών είσπραξης οφειλών, «σβήνουν» οι ανεδαφικές προσδοκίες που είχαν καλλιεργήσει κόμματα για διαγραφές δανείων, νέα σεισάχθεια κ.λπ. Επίσης, οι νομοθετικές αλλαγές δίνουν πολύ μεγαλύτερη ευελιξία στις τράπεζες να αντιμετωπίσουν τους «στρατηγικούς κακοπληρωτές», δηλαδή δανειολήπτες που ενώ μπορούν δεν πληρώνουν τις υποχρεώσεις τους.

Επιπλέον το επόμενο διάστημα, σύμφωνα με τις δεσμεύσεις που έχει αναλάβει η κυβέρνηση έναντι των δανειστών, θα πρέπει να ολοκληρωθούν η αναμόρφωση του πλαισίου εξωδικαστικού διακανονισμού χρέους, ώστε να υπάρξουν δυνατότητες ταχείας, αποτελεσματικής και διαφανούς ρύθμισης χρεών προς ιδιώτες και φορείς του ελληνικού Δημοσίου, η βελτίωση των υποδομών και της εξειδικευμένης τεχνογνωσίας του δικαστικού συστήματος, η επίλυση χρόνιων ζητημάτων που σχετίζονται με τη φορολογική μεταχείριση διαγραφών και σχηματισμού προβλέψεων τόσο για τους δανειολήπτες όσο και για τους δανειστές και η εισαγωγή διατάξεων που θα διασφαλίζουν τη συνεργασία των μετοχών στις προσπάθειες των τραπεζών για εξυγίανση επιχειρήσεων, δράσεις που εκτιμάται ότι θα βοηθήσουν αποφασιστικά στην αντιμετώπιση των «κόκκινων» δανείων.

Καταναλωτικά στο όριο

Σημειώνεται ότι στον τομέα της καταναλωτικής πίστης τα πιστωτικά ανοίγματα φτάνουν το 55,2%, στα επιχειρηματικά δάνεια στο 44,6% και στα στεγαστικά το 42%. Ο υψηλότερος δείκτης μη εξυπηρετούμενων ανοιγμάτων εντοπίζεται στον κλάδο της εστίασης, με 76%, και ακολουθούν κλωστοϋφαντουργία, με 73%, βιομηχανία χάρτου-ξύλου 72%, τηλεπικοινωνίες-πληροφορική-ενημέρωση, με 59%, κατασκευές 52%, μεταποίηση 52% και εμπόριο 48%.

Εξαιρετικά υψηλές καθυστερήσεις (49%) εμφανίζουν και τα καταλύματα, παρά την εξαιρετική πορεία του τουρισμού τα τελευταία χρόνια.