Η ανάληψη του ελέγχου και της διοίκησης των επιχειρήσεων από τις τράπεζες όταν ο δανεισμός τους υπερβαίνει την καθαρή εμπορική τους αξία εξετάζεται ως μέτρο για την επιτάχυνση των διαδικασιών αναδιάρθρωσης των προβληματικών επιχειρήσεων.

Το μέτρο, που εφαρμόζεται ήδη ή συζητείται να εφαρμοστεί σε μεγάλες οικονομίες, όπως η Αγγλία, η Γερμανία, η Γαλλία ή η Ισπανία, δρομολογείται προκειμένου να παρακαμφθούν τα εμπόδια που δημιουργούν μέτοχοι υπερδανεισμένων εταιρειών, οι οποίοι, ενώ αρνούνται να βάλουν φρέσκο χρήμα στις επιχειρήσεις τους, δημιουργούν παράλληλα προσκόμματα στις προσπάθειες ανασύνταξης και πώλησης των εταιρειών αυτών. Οπως εξηγούν πηγές που εμπλέκονται στη συζήτηση, ως εμπορική αξία συζητείται να είναι αυτή που αποτυπώνεται στα βιβλία της επιχείρησης με βάση τα διεθνή λογιστικά πρότυπα, προκειμένου να μην υπάρξουν αμφισβητήσεις. Πρώτο βήμα θα αποτελέσει η ανάληψη του μάνατζμεντ.

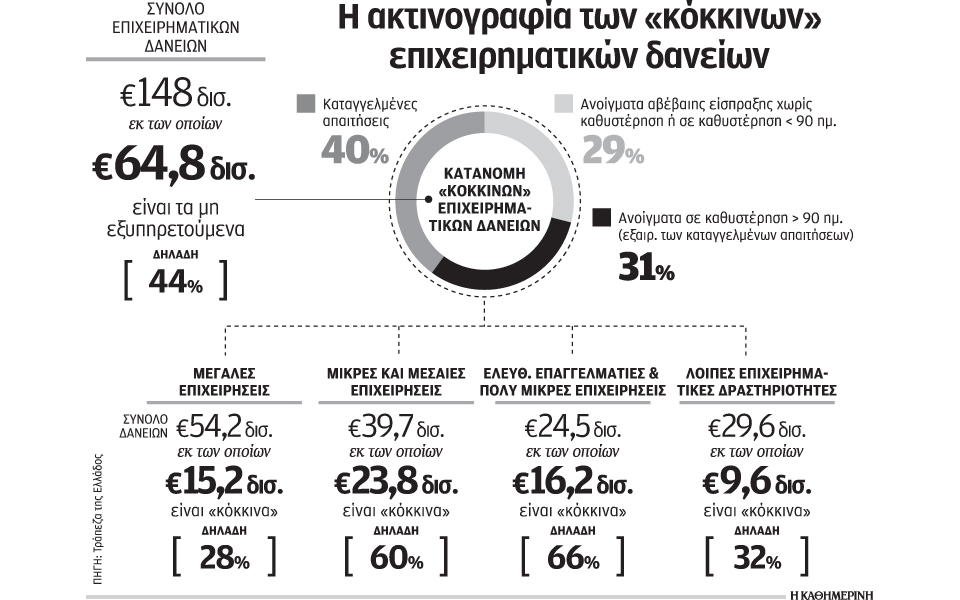

Υπερχρεωμένοι κλάδοι

Το πρόβλημα των υπερχρεωμένων επιχειρήσεων, που συγκεντρώνουν το 44,6% των «κόκκινων» δανείων, θα βρεθεί στο επίκεντρο του ενδιαφέροντος στο πλαίσιο της διαπραγμάτευσης με τους θεσμούς το αμέσως επόμενο διάστημα, που πιέζουν για δραστικές λύσεις και αποτελεσματικότερη διαχείριση του προβλήματος. Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, οι πιο υπερχρεωμένοι κλάδοι είναι αυτοί της γεωργίας με το ποσοστό μη εξυπηρετούμενων ανοιγμάτων να ανέρχεται στο 58,8%, των εμπορικών ακινήτων στο 54,6%, του τουρισμού στο 53,8%, των κατασκευών στο 52,5%, της μεταποίησης στο 51,7% και του εμπορίου στο 48,5%. Το θέμα θα βρεθεί στην κορυφή της ατζέντας με αφορμή και την αλλαγή του νόμου Δένδια, που, σύμφωνα με ασφαλείς πληροφορίες, ξαναγράφεται από την αρχή, με στόχο ο νέος νόμος να λειτουργήσει ως καταλύτης για την εξυγίανση όχι μόνο μεγάλων, αλλά και μεσαίων και μικρών επιχειρήσεων. Στον προηγούμενο νόμο το θέμα της ρύθμισης των χρεών επιχειρήσεων είχε συνδεθεί με τη ρύθμιση των οφειλών προς την εφορία και τα ασφαλιστικά ταμεία και –σύμφωνα με πληροφορίες– η ενιαία ρύθμιση θα προβλεφθεί και στον νέο νόμο, αλλά με πιο ευέλικτο τρόπο, αφήνοντας ανοιχτό το ενδεχόμενο διαγραφής ακόμη και της βασικής οφειλής. Κρίσιμο θέμα είναι τα φορολογικά κίνητρα που θα δοθούν στις τράπεζες, προκειμένου να προχωρήσουν σε διαγραφές οφειλών. Κάθε σχετική πρόβλεψη, όπως εξηγούν στελέχη με γνώση του θέματος, απαιτεί τη σύμφωνη γνώμη της Διεύθυνσης Ανταγωνισμού (DG Com) της Ευρωπαϊκής Επιτροπής, προκειμένου να μη θεωρηθεί κρατική ενίσχυση. Το θέμα εξετάζεται ήδη και αναμένεται η απόφαση της αρμόδιας διεύθυνσης.

Στη συζήτηση εμπλέκεται πλέον ενεργά και το Ταμείο Χρηματοπιστωτικής Σταθερότητας, που έχει δεσμευθεί να σχεδιάσει έναν μηχανισμό συντονισμού μεταξύ των τραπεζών για τις μεγάλες εταιρικές αναδιαρθρώσεις. Από τη μελέτη που έχει ήδη γίνει στο στόχαστρο θα μπουν σε πρώτη φάση 170 όμιλοι με 11 δισ. ευρώ μη εξυπηρετούμενα ανοίγματα και συνολικό δανεισμό 15 δισ. ευρώ. Οι προτάσεις που συζητούνται και αναμένεται να αποτυπωθούν σε νομοσχέδιο που πρέπει να ψηφισθεί από τη Βουλή βασίζονται στα προβλήματα που έχουν διαπιστωθεί μέχρι σήμερα και τα οποία καταγράφονται σε πρόσφατη μελέτη του ΤΧΣ.

Τα προβλήματα

Τα σημαντικότερα είναι:

• Οι περιορισμοί στην προώθηση των δικαιωμάτων των πιστωτών, καθώς απαιτείται η συναίνεση των μετόχων για την κεφαλαιοποίηση χρέους, ενώ περιορισμένη είναι η δυνατότητα επιρροής στο σχέδιο αναδιάρθρωσης και στην αλλαγή της διοίκησης.

• Οι ευθύνες τραπεζικών στελεχών που καλούνται να αξιολογήσουν ή να εγκρίνουν λύσεις αναδιάρθρωσης, προκρίνοντας την εκκαθάριση αντί της αναδιάρθρωσης και οδηγεί τελικά σε κλείσιμο επιχειρήσεων και την απώλεια θέσεων εργασίας.

• Η ύπαρξη περιορισμένων κινήτρων για εξωδικαστικούς συμβιβασμούς δεν επιτρέπει διαπραγματεύσεις με άνεση χρόνου για συμφωνία, οδηγώντας τις επιχειρήσεις σε εκκαθάριση.

• Τα φορολογικά και λογιστικά αντικίνητρα θέτουν περιορισμούς στη διαδικασία αναδιάρθρωσης. Μεταξύ αυτών οι πολύ υψηλοί φόροι ακινήτων έχουν επηρεάσει αρνητικά τη ρευστότητα στην αγορά ακινήτων, ενώ οι οφειλέτες μπορεί να επιβαρυνθούν φορολογικά, δεδομένου ότι το όφελος από τις διαγραφές θεωρείται φορολογητέο εισόδημα.