Αν και το πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ πρέπει να ολοκληρωθεί σε έξι μήνες βάσει του σχεδιασμού του, η περαιτέρω επέκτασή του θεωρείται βέβαιη από την πλειονότητα των οικονομολόγων. Το θέμα αναμένεται να βρεθεί στο επίκεντρο της διήμερης συνεδρίασης της ΕΚΤ που αρχίζει σήμερα στη Φρανκφούρτη, καθώς 18 μήνες μετά την έναρξή του δεν έχει επιτευχθεί ο στόχος της επιτάχυνσης του πληθωρισμού, ενώ δεν έχει ακόμη υπολογιστεί ο αντίκτυπος του Brexit στην ανάπτυξη.

Στη συνεδρίαση της Τράπεζας τον Ιούλιο, ο πρόεδρος Μάριο Ντράγκι τόνισε πως μπορεί να επεκταθεί το πρόγραμμα περαιτέρω με μηνιαίες αγορές τίτλων αξίας 80 δισ. ευρώ μέχρι τον Μάρτιο του 2017, αλλά «και πέραν αυτού», αν χρειαστεί. Ιδού ποιες είναι οι εναλλακτικές για να μπορέσει η ΕΚΤ να επεκτείνει το πρόγραμμα των 1,7 τρισ. ευρώ. Μπορεί να αυξήσει περαιτέρω το ανώτατο όριο του 33% των ομολόγων μιας χώρας ή μιας εταιρείας στο χαρτοφυλάκιό του. Αρχικά, το όριο τέθηκε στο 25% των ομολόγων μιας εκδοτικής αρχής, με το σκεπτικό ότι δεν πρέπει να είναι η ΕΚΤ κύριος επενδυτής και να μπορεί να αποτρέψει τα σχέδια αναδιάρθρωσης ενός χρέους. Σύμφωνα με τους οικονομολόγους της Bloomberg Intelligence, είναι η πιθανότερη επιλογή της Τράπεζας, ενώ και η HSBC Holdings εκτιμά ότι η επιλογή αυτή δεν θα προκαλέσει αντιδράσεις. Στην περίπτωση αυτή, όμως, η ΕΚΤ μπορεί να προκαλέσει στρεβλώσεις στην αγορά και να θεωρηθεί ότι χρηματοδοτεί τα ελλείμματα κυβερνήσεων, κάτι που δεν επιτρέπεται από την κοινοτική νομοθεσία.

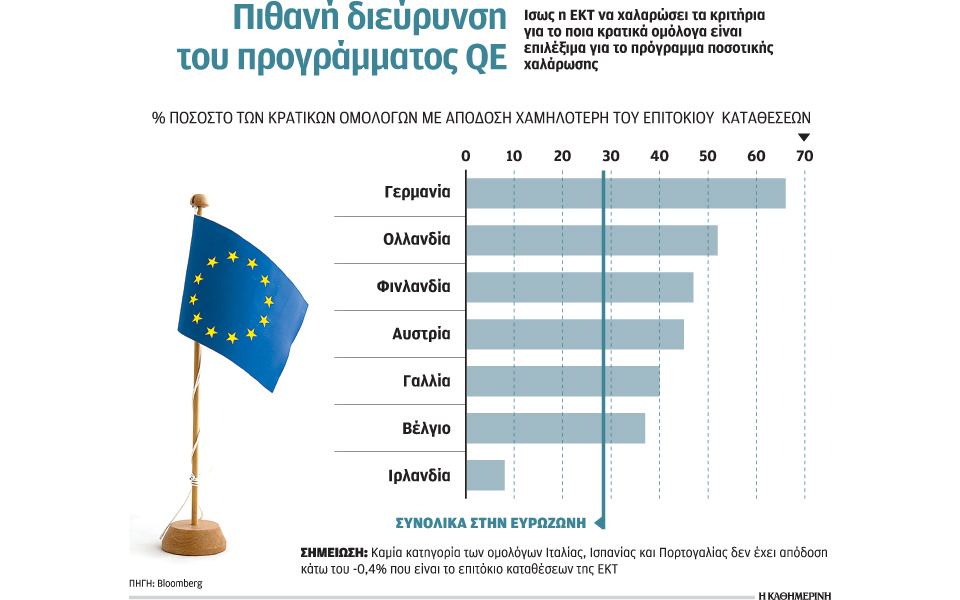

Θα μπορούσε επίσης να χαλαρώσει τον όρο που έχει θέσει ότι είναι επιλέξιμα μόνον όσα ομόλογα έχουν αποδόσεις υψηλότερες από το βασικό επιτόκιο καταθέσεων, το οποίο βρίσκεται στο 0,4%. Στόχος του όρου αυτού είναι να προστατευθεί η ΕΚΤ από τυχόν ζημίες που θα έχει όταν θα αγοράζει ομόλογα με αρνητικές αποδόσεις, καθώς θα την υπερκαλύπτουν τα κέρδη από το επιτόκιο καταθέσεων. Σύμφωνα με την Barclays, η χαλάρωση ή και η κατάργηση αυτού του κριτηρίου προσφέρονται ως η ευκολότερη λύση. Θα αυξήσει τη δεξαμενή των επιλέξιμων ομολόγων της Γερμανίας, δεδομένου ότι σήμερα 2/3 από τους γερμανικούς τίτλους δεν είναι επιλέξιμοι, επειδή η ανησυχία που προκάλεσε το Brexit εξώθησε τους επενδυτές στο ασφαλές καταφύγιο των γερμανικών ομολόγων. Στην περίπτωση αυτή, ορισμένες κεντρικές τράπεζες και ιδιαιτέρως της Γερμανίας θα καταγράψουν ζημίες από τα ομόλογα που έχουν αγοράσει.

Επίσης, τις αγορές των ομολόγων έχουν αναλάβει οι εθνικές κεντρικές τράπεζες. Το ύψος των αγορών είναι ευθέως ανάλογο του μεγέθους της οικονομίας που αντιπροσωπεύει η εκάστοτε τράπεζα. Ετσι, το 1/4 των ομολόγων που αγοράζονται είναι γερμανικά, το 20% γαλλικά και το 17 % ιταλικά. Η Goldman Sachs εξέφρασε προ ημερών την εκτίμηση πως, αν η ΕΚΤ αρχίσει να αγοράζει ελεύθερα κρατικό χρέος, θα λύσει το πρόβλημα ανεπάρκειας επιλέξιμων γερμανικών ομολόγων και θα αγοράζει ομόλογα των χωρών της περιφέρειας. Κάτι τέτοιο όμως θα ευνοούσε τους τίτλους των υπερχρεωμένων χωρών, κυρίως της Ιταλίας. Ο επικεφαλής της Bundesbank Γενς Βάιντμαν εξέφρασε προσφάτως την εκτίμηση πως κάτι τέτοιο θα παραβίαζε τη διαχωριστική γραμμή ανάμεσα στη νομισματική και τη δημοσιονομική πολιτική.

Η ΕΚΤ θα μπορούσε επίσης να επεκτείνει τις κατηγορίες τίτλων που αγοράζει. Το έχει ήδη κάνει, καθώς εγκαινίασε το πρόγραμμα με αγορές καλυμμένων ομολόγων και τιτλοποιημένων δανείων, το διεύρυνε, συμπεριλαμβάνοντας κρατικό χρέος και ομόλογα θεσμικών οργανισμών και τέλος ομόλογα τοπικών αρχών και εταιρικά ομόλογα. Τώρα μπορεί να το διευρύνει περισσότερο, συμπεριλαμβάνοντας και αγορές μετοχών, αλλά με ορισμένους τίτλους θα υπήρχε πρόβλημα, καθώς η αγορά ομολόγων τραπεζών έρχεται σε σύγκρουση με τον ρόλο της ΕΚΤ ως εποπτικής αρχής του τραπεζικού τομέα.