«Ονειρο θερινής νυκτός» χαρακτηρίζουν διαχειριστές κεφαλαίων από το Λονδίνο την προοπτική να βγει το ελληνικό Δημόσιο στις αγορές στο ορατό μέλλον, έστω και με «δοκιμαστικές» μικρές ομολογιακές εκδόσεις, όπως διέρρεαν κύκλοι στην Αθήνα τις προηγούμενες ημέρες.

«Χωρίς ολοκλήρωση της αξιολόγησης, συγκεκριμένη και προσδιορισμένη χρονικά διευθέτηση του ζητήματος βιωσιμότητας του ελληνικού χρέους και διατηρήσιμη επανάκαμψη της οικονομικής ανάπτυξης, το επενδυτικό ενδιαφέρον θα πρέπει να θεωρείται πρακτικά αμελητέο», εξηγούν οι ίδιες πηγές.

Και αυτό, διότι εκείνα τα επενδυτικά κεφάλαια που θα μπορούσαν να αναλάβουν το ρίσκο που απαιτείται για να τοποθετηθούν έχουν ήδη στα χαρτοφυλάκιά τους ελληνικά ομόλογα. Οπότε, έχουν σχεδόν εξαντλήσει τις ποσοστώσεις για ελληνικό ρίσκο. Πολλά από αυτά, δε, εγγράφουν σημαντικές ζημίες από αυτές τις τοποθετήσεις και αναμένεται να «βγουν» πωλητές στην οποιαδήποτε αξιοσημείωτη ανοδική κίνηση των τιμών των ομολόγων.

Ο στόχος του 5%

Θεωρητικά, ένταξη των ελληνικών κρατικών τίτλων στο πρόγραμμα αγορών της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) –ενδεχόμενο που μοιάζει να απομακρύνεται για μετά το πρώτο τρίμηνο του 2017– θα μπορούσε να ανεβάσει τις τιμές και να μειώσει αντίστοιχα τις αποδόσεις των χρεογράφων του ελληνικού Δημοσίου. Να οδηγήσει δηλαδή την απόδοση του 10ετούς ελληνικού κρατικού ομολόγου από τα επίπεδα του 8,4%, στα οποία έχει φτάσει το τελευταίο διάστημα –από 8% πριν από ένα μήνα–, προς το 5%, επίπεδα στα οποία είχε «βγει» επιτυχώς η Ελλάδα στις αγορές το 2014.

Με δεδομένο ότι το 5% αποτελεί ελκυστική απόδοση στο σημερινό περιβάλλον των διεθνών αγορών, θα είχε νόημα ίσως και για κάποιους θεσμικούς να τοποθετηθούν. Ομως το σύνολο των συμμετεχόντων στις αγορές, με την εξαίρεση πολύ βραχυπρόθεσμων επιθετικών κερδοσκοπικών κεφαλαίων, περιμένει σαφή μηνύματα από τους Eυρωπαίους εταίρους, αλλά και την πραγματική οικονομία, πως η κρίση στη χώρα βαίνει προς το τέλος της, υποστηρίζουν κύκλοι του Λονδίνου. Οι ίδιες πηγές, βέβαια, σημειώνουν ότι σε περίπτωση που η «δοκιμαστική» ομολογιακή έκδοση, για την οποία έγινε λόγος εσχάτως, είναι πολύ περιορισμένου ύψους και προσληφθούν ως ανάδοχοι μεγάλες ξένες επενδυτικές τράπεζες εγνωσμένου κύρους, θα ήταν δυνατή η κάλυψή της. Ομως το πραγματικό της κόστος θα ήταν πολύ μεγαλύτερο του ονομαστικού επιτοκίου, αφού οι προμήθειές τους για τέτοιες εκδόσεις από χώρες με τα ελληνικά χαρακτηριστικά μπορεί να έφταναν ακόμα και το 4% των αντληθέντων κεφαλαίων…

Οπερ μεθερμηνευόμενον σημαίνει πως θα μπορούσε η χώρα να δανειστεί με πραγματικό κόστος κοντά στο 7%-8%, κάτι που προφανώς είναι ασύμφορο, υπογραμμίζουν. Εξάλλου, συμπληρώνουν, κάτι τέτοιο θα πρέπει να λάβει την έγκριση των δανειστών, γεγονός που προϋποθέτει πως θα έχουν προχωρήσει μεταρρυθμίσεις, δημοσιονομική ευστοχία και αλλαγή του επενδυτικού κλίματος για την Ελλάδα.

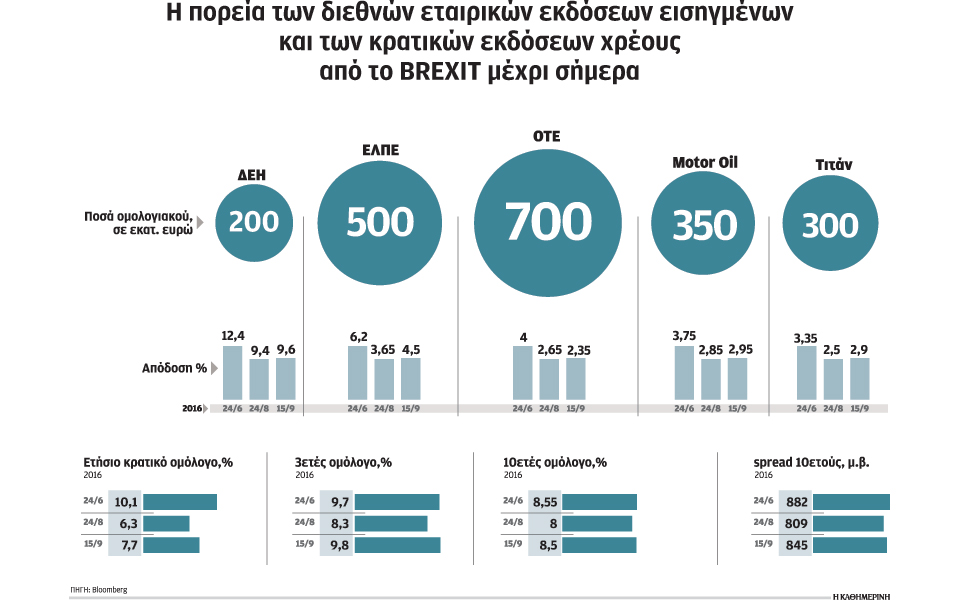

Με τις χειρότερες αποδόσεις

Θα χρειαστεί έτσι μια πολύ βελτιωμένη, σε σχέση με σήμερα, επικοινωνιακή εικόνα της χώρας στα διεθνή οικονομικά ΜΜΕ, όπως το Bloomberg, το οποίο προ ολίγων ημερών σημείωνε σε άρθρο του για την Ελλάδα ότι τα ελληνικά κρατικά ομόλογα εμφανίζουν κατά τους τελευταίους τρεις μήνες τις χειρότερες αποδόσεις όλων των ευρωπαϊκών χωρών που παρακολουθεί ο δείκτης World Bond Index και εξηγούσε πως μόνον τα χρηματιστήρια της Νιγηρίας και της Βενεζουέλας είχαν το τρίτο τρίμηνο χειρότερες επιδόσεις από το Χ.Α. Υπενθυμίζεται ότι τα ελληνικά ομόλογα παραμένουν αξιολογημένα ως junk και από τους τρεις μεγάλους οίκους πιστοληπτικής αξιολόγησης, όπως και τα κυπριακά τα οποία όμως έχουν υποδιπλάσιο επιτόκιο. Η δε Πορτογαλία, που συχνά χρησιμοποιείται ως συγκρίσιμη οικονομία με την ελληνική, αν και εμφανίζει χαρακτηριστικά υποτροπής της σε κρίση, απολαμβάνει απόδοση για το 10ετές της ομόλογο της τάξης του 3,3%, ήτοι 500 μονάδες βάσης χαμηλότερα από την αντίστοιχη ελληνική. Και φυσικά θα πρέπει να υπάρχει ούριος άνεμος και στις διεθνείς κεφαλαιαγορές, αναφέρουν οι αναλυτές, θυμίζοντας την ατυχή συγκυρία της δεύτερης ομολογιακής έκδοσης της Ελλάδας το καλοκαίρι του 2014, που συνέπεσε με την κατάρρευση της πορτογαλικής τράπεζας Banco Espirito Santo, η οποία και υπονόμευσε τόσο την απορρόφηση της έκδοσης όσο και την τιμολόγησή της.