Δραματικά υψηλότερη της ονομαστικής είναι η πραγματική φορολογική επιβάρυνση της κερδοφορίας των ελληνικών επιχειρήσεων και των μετόχων τους, εάν συνυπολογιστούν όλοι οι φόροι, τα τέλη και οι εισφορές που καταβάλλονται. Η διαφορά αυτή προσεγγίζει τις 20 ποσοστιαίες μονάδες, ανεβάζοντας τον πραγματικό φορολογικό συντελεστή επί των διανεμομένων κερδών από το θεωρητικό 39% κοντά στο 57,5%.

Το ποσοστό αυτό θα είναι δε για τη φετινή χρήση κατά τέσσερις ποσοστιαίες μονάδες υψηλότερο από το αντίστοιχο που καταβάλλεται γα την περυσινή. Αυτό προκύπτει από την ενδελεχή ανάλυση όλων των φόρων και τελών που καταβάλλονται υπέρ του Δημοσίου ή τρίτων για μια εμπορική επιχείρηση με ετήσιο κύκλο εργασιών μεταξύ 500 εκατομμυρίων και ενός δισεκατομμυρίου ευρώ, η οποία απασχολεί άνω των 250 εργαζομένων με πανελλαδικό δίκτυο πωλήσεων και στόλο οχημάτων για να το εξυπηρετεί. Μιας τάξης μεγέθους, δηλαδή, που αποτελεί αξιοσημείωτη επένδυση, ικανή να ενισχύει την απασχόληση και την οικονομική δραστηριότητα της χώρας.

Ο… συνεταίρος

Με τον πραγματικό φορολογικό συντελεστή για τα διανεμόμενα κέρδη κοντά στο 57,5%, ο επενδυτής έχει ουσιαστικά μεγαλομέτοχο το Δημόσιο, αφού για κάθε 10 ευρώ που κερδίζει πρέπει να καταβάλλει σχεδόν τα 6 ευρώ στο κράτος και τις «παραφυάδες του». Πώς προκύπτει το 57,5%;

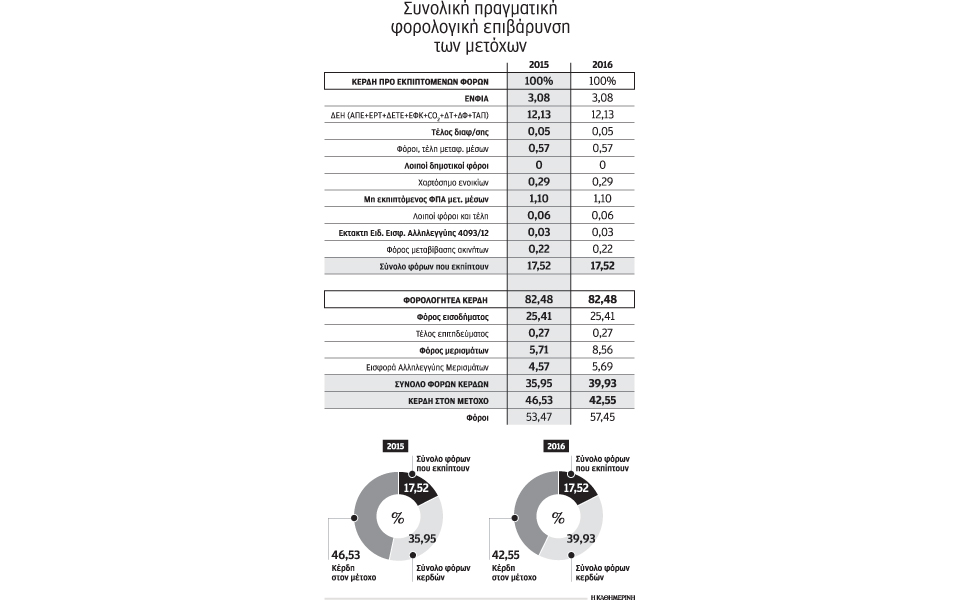

Από πραγματικό παράδειγμα ελληνικής επιχείρησης επί των ισολογισμών της οποίας οικονομολόγος και φοροτεχνικός «έτρεξαν τα νούμερα» για λογαριασμό της «Κ» ώστε να προσδιορίσουν επακριβώς τα επίπεδα, στα οποία έχει διαμορφωθεί πλέον η φορολογική επιβάρυνση στη χώρα. Στον συντελεστή του 57,5% περιλαμβάνονται όλοι οι φόροι που επιβάλλονται στη δραστηριότητα μιας επιχείρησης, μεταξύ των οποίων και αυτοί που εκπίπτουν, δηλαδή δικαιολογούνται, ως έξοδα λειτουργίας. Το ύψος αυτών των φόρων, ως ποσοστό επί των κερδών προ εκπιπτόμενων φόρων της επιχείρησης, που χρησιμοποιήθηκε ως case study από την «Κ», ανέρχεται στο 17,52% για τη χρήση του 2015. Θα πρέπει να υπογραμμιστεί, βέβαια, πως αυτό το 17,52% επί των κερδών επιβαρύνει το κόστος λειτουργίας και κατά συνέπεια και την τελική τιμή των προϊόντων που πληρώνει ο καταναλωτής.

Σε αυτό το 17,52%, λοιπόν, συμπεριλαμβάνονται:

• ΕΝΦΙΑ.

• Τέλη που εισπράττονται μέσω των λογαριασμών της ΔΕΗ (τέλη ανανεώσιμων πηγών ενέργειας.

• ΕΡΤ.

• ΔΕΤΑ.

• ΕΦΚ.

• Φόρος εκπομπών CO2.

• Δημοτικά τέλη και φόροι και TAΠ.

• Τέλος διαφήμισης.

• Φόροι και τέλη μεταφορικών μέσων.

• Λοιποί δημοτικοί φόροι.

• Χαρτόσημο ενοικίων.

• Μη εκπιπτόμενος ΦΠΑ μεταφορικών μέσων.

• Αλλοι φόροι και τέλη.

• Εκτακτη ειδική εισφορά αλληλεγγύης (4093/12).

• Και φόροι μεταβίβασης ακινήτων.

Αλλά ας επανέλθουμε στη φορολογία εισοδήματος και τη φορολογία της διανομής των κερδών που απομένουν. Στοιχείο εκ των πρωταρχικών που κοιτά ο κάθε επιχειρηματίας, μέτοχος και βεβαίως, δυνητικός επενδυτής στην ελληνική πραγματική οικονομία. Ονομαστικά ο συντελεστής φόρου εισοδήματος είναι 29%. Και ο φόρος επί των διανεμόμενων εξ αυτών των κερδών που απομένουν μετά το 29% ανέρχεται στο 15%. Πρακτικά αυτό μεταφράζεται σε συντελεστή της τάξης του 39%, αφού το 15% επιβάλλεται στο 71% των κερδών. Εάν λοιπόν η επιχείρηση αποφασίσει να διανείμει το σύνολο των μετά του φόρου 29% κερδών στους μετόχους της, αυτοί θα έπρεπε να καταβάλουν συνολικά φόρο της τάξης του 39%.

Ομως η πραγματικότητα είναι πολύ διαφορετική. Περί τις 20 σχεδόν ποσοστιαίες μονάδες ακριβότερη…

Και αυτό διότι πρέπει να προστεθούν και το 17,52% που προαναφέρθηκε αλλά και το τέλος επιτηδεύματος (που επιβάλλεται σε κάθε κατάστημα ή υποκατάστημα της επιχείρησης) και η εισφορά αλληλεγγύης μερισμάτων, που ισχύει γενικά για τα προσωπικά εισοδήματα όλων, όπως και των μετόχων. Και έτσι φτάνουμε στο 57,45% των κερδών να πηγαίνει στο Δημόσιο και το 42,55% στον μέτοχο.

Σημειώστε πως το ποσοστό των κερδών που πάει στο Δημόσιο είναι κατά τέσσερις μονάδες υψηλότερο από αυτό που η επιχείρηση-παράδειγμα θα κατέβαλλε για την προηγούμενη χρήση (53,47%), αφού ο φόρος μερισμάτων αυξήθηκε από το 10% στο 15%, όπως και η εισφορά αλληλεγγύης μερισμάτων με τις αλλαγές που επήλθαν με τις νέες κλίμακες.

Και πλήθος τελών και φόρων που παρακρατούνται

Στον συνολικό πραγματικό φορολογικό συντελεστή επί των κερδών του 57,45%, που υπολογίστηκε με βάση το συγκεκριμένο παράδειγμα επιχείρησης, δεν περιλαμβάνονται και άλλοι φόροι που εισπράττει το Δημόσιο ή τρίτοι φορείς. Οι τελευταίοι παρακρατούνται απλώς από την επιχείρηση (που επιβαρύνεται όμως το διαχειριστικό κόστος, αλλά και τον χρόνο που η διαδικασία αυτή συνεπάγεται) και αποδίδονται στα δημόσια ή τρίτα ταμεία. Αυτοί οι παρακρατούμενοι φόροι είναι κατά κύριο λόγο ο ΦΠΑ, αλλά και μια σειρά από άλλους φόρους και τέλη όπως:

• Ο φόρος μισθωτών υπηρεσιών,

• η εισφορά αλληλεγγύης των εργαζομένων (3986/2011),

• ο φόρος επί των τόκων εάν λ.χ. η επιχείρηση έχει εκδώσει ομολογιακό δάνειο,

• τα χαρτόσημα για δάνεια στο προσωπικό,

• τα χαρτόσημα αποζημιώσεων,

• ο φόρος που παρακρατείται από τους ελεύθερους επαγγελματίες,

• ο φόρος δωρεών 20%,

• ο φόρος και χαρτόσημο αμοιβών διοικητικού συμβουλίου,

• το αγγελιόσημο,

• ο φόρος εργολάβων.

Το πλήθος αυτών των τελών και φόρων καταδεικνύει μία ακόμα από τις βασικές παθογένειες του ελληνικού θεσμικού πλαισίου, πέραν της υψηλής φορολόγησης αυτής καθεαυτής. Η συνολική επιβάρυνση, βάσει των βασικών συντελεστών που ισχύουν στην Ελλάδα, ως φόρος στα επιχειρηματικά κέρδη και στη διανομή μερισμάτων σε φυσικά πρόσωπα, δεν είναι από τις υψηλότερες στον ΟΟΣΑ αλλά έχει αυξηθεί σημαντικά κατά τα τελευταία έτη. Το γεγονός έχει ως αποτέλεσμα να τοποθετείται η Ελλάδα σε δυσανάλογα υψηλή θέση σε σχέση με την ανταγωνιστικότητα και ελκυστικότητα του συνολικού πλαισίου λειτουργίας της χώρας.

Σύμφωνα με μελέτη του ΣΕΒ, οι όποιες χώρες-μέλη του ΟΟΣΑ έχουν υψηλότερους φόρους προσφέρουν «κατ’ αρχήν σημαντικά πιο ανταγωνιστικό θεσμικό πλαίσιο λειτουργίας των επιχειρήσεων». Το θεσμικό πλαίσιο που διέπει την επιχειρηματικότητα στην Ελλάδα στο σύνολό του «είναι πολύπλοκο, παράλογο, ασταθές και με ανομοιογενή εφαρμογή», αναφέρει δελτίο του Τομέα Μακροοικονομικής Ανάλυσης και Ευρωπαϊκής Πολιτικής του ΣΕΒ.

Αυτό ισχύει και για τους φορολογικούς συντελεστές, καθώς και τις λεπτομέρειες των φορολογικών νόμων και των διαδικασιών εφαρμογής τους, εκτιμά. Σχετικές μελέτες του ΟΟΣΑ έχουν αναδείξει ότι για την προσέλκυση άμεσων ξένων επενδύσεων είναι εξίσου σημαντική η ποιότητα του θεσμικού πλαισίου και του τρόπου εφαρμογής του, αν και υπάρχει ασφαλώς και αρνητική σχέση ανάμεσα στη φορολόγηση των κερδών και μερισμάτων με το ύψος των άμεσων ξένων επενδύσεων.