Ηταν στραβό το κλήμα, το ’φαγε και ο γάιδαρος. Στη γνωστή αυτή παροιμία θα μπορούσε να αποτυπωθεί γλαφυρά η κατάσταση των ελληνικών μικρομεσαίων λιανεμπορικών επιχειρήσεων, οι οποίες υπέστησαν, όπως και το σύνολο του λιανεμπορίου, σημαντικό πλήγμα λόγω της κρίσης. Την τελευταία επταετία συρρικνώθηκε κατά 5% ετησίως σε όρους όγκου, ενώ παράλληλα ο αριθμός των επιχειρήσεων περιορίστηκε σωρευτικά στο διάστημα 2008 – 2013 κατά περίπου 30.000 καταστήματα, αντιστοιχώντας σε συνολική πτώση της τάξης του 16%, με την πτώση στην Αττική να φθάνει το 28%.

Αν και προ κρίσης το έντονο καταναλωτικό μοντέλο «έκρυβε» τις αδυναμίες, τα στοιχεία δείχνουν ότι διαχρονικά οι ελληνικές μικρές λιανεμπορικές επιχειρήσεις εμφανίζουν χαμηλές δυνατότητες παραγωγής προστιθέμενης αξίας, σε αντίθεση με ό,τι συμβαίνει στις υπόλοιπες χώρες της Ευρωπαϊκής Ενωσης. Ο χαμηλός βαθμός προσαρμογής στις σύγχρονες τάσεις και ο υψηλός βαθμός εξάρτησης από λίγους προμηθευτές αποτελούν μερικά από τα πιο χαρακτηριστικά διαρθρωτικά προβλήματα του κλάδου, τα οποία προϋπήρχαν. Τούτο αποτελεί ένα από τα πολλά και ιδιαιτέρως ενδιαφέροντα ευρήματα της μελέτης που πραγματοποίησε η Διεύθυνση Οικονομικής Ανάλυσης της Εθνικής Τράπεζας Ελλάδος για τις μικρομεσαίες επιχειρήσεις του λιανεμπορίου.

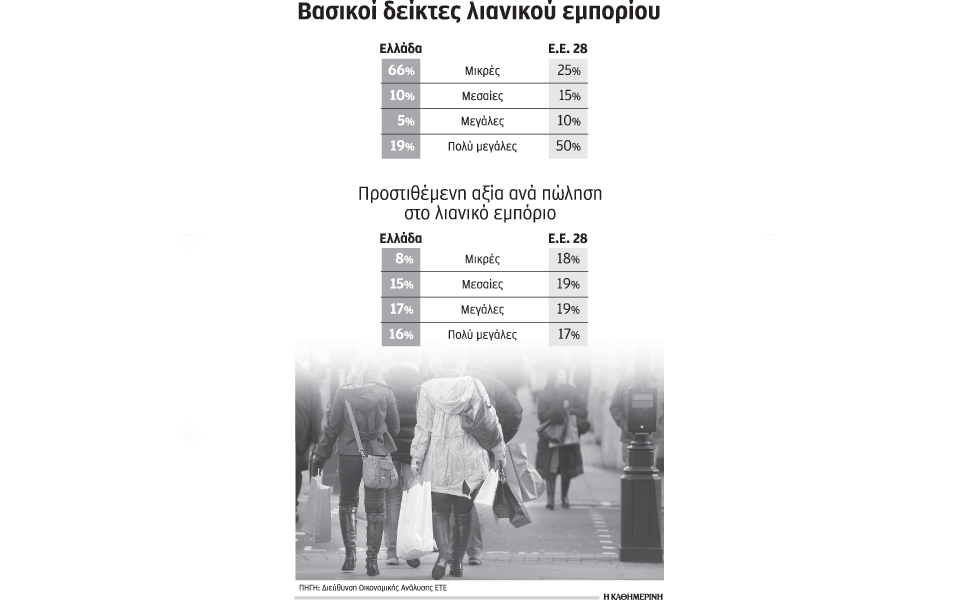

Ουσιαστικά πρόκειται για έναν κατακερματισμένο κλάδο, αποτελούμενο κυρίως από μικρές και σε μεγάλο βαθμό οικογενειακές επιχειρήσεις, κάτι που de facto αποτελεί σημαντική διαρθρωτική στρέβλωση. Ειδικότερα, οι μικρές επιχειρήσεις καλύπτουν το μεγαλύτερο κομμάτι του κλάδου στην Ελλάδα, δηλαδή το 71% της απασχόλησης (έναντι 56% για τις ελληνικές ΜμΕ συνολικά και 35% για τις λιανεμπορικές ΜμΕ στην Ε.Ε.) και πραγματοποιούν το 66% του συνολικού τζίρου του λιανεμπορίου στη χώρα (έναντι 34% για τις ελληνικές ΜμΕ συνολικά και 25% για τις ΜμΕ λιανεμπορικές επιχειρήσεις στην Ε.Ε.). Μάλιστα, η συγκυρία της κρίσης δεν επέφερε εξορθολογισμό της δομής του κλάδου, καθώς αύξησε το μερίδιο συνεισφοράς των μικρών επιχειρήσεων στο 66% του λιανικού εμπορίου έναντι 51% το 2005. Τι συμβαίνει; Οι μικρές επιχειρήσεις συρρικνώνονται αλλά σε μεγάλο βαθμό δεν κλείνουν, ενώ οι μεγαλύτερες υποβαθμίζονται σε κατώτερες κλίμακες μεγέθους λόγω της πτώσης των πωλήσεών τους. Το μερίδιο των μεγάλων επιχειρήσεων στο συνολικό τζίρο είναι 5% και των πολύ μεγάλων 19%, ενώ το 2005 τα μερίδιά τους ήταν 7% και 29% αντιστοίχως.

Επιπλέον, όπως επισημαίνεται στη μελέτη, ενώ οι ευρωπαϊκές μικρές επιχειρήσεις λιανικού εμπορίου έχουν λόγο προστιθέμενης αξίας προς πωλήσεις αντίστοιχο με αυτόν των μεγαλύτερων επιχειρήσεων (της τάξης του 18%), το ποσοστό αυτό στις ελληνικές μικρές επιχειρήσεις λιανικού εμπορίου είναι διαχρονικά σημαντικά χαμηλότερο έναντι των μεγαλύτερων επιχειρήσεων (περίπου 10% το διάστημα 2005 – 2013, έναντι 18% για τις μεγαλύτερες ελληνικές επιχειρήσεις).

Διαχρονικά ασθενής είναι, επίσης, η διαπραγματευτική δύναμη των Ελλήνων λιανεμπόρων, καθώς κατά μέσον όρο το 40% των πρώτων υλών τους το προμηθεύονται από μία επιχείρηση. Αξίζει να σημειωθεί ότι στην Ελλάδα αντιστοιχούν 3 λιανέμποροι ανά χονδρέμπορο, έναντι 2 κατά μέσον όρο στην Ε.Ε. Οι πιέσεις που δέχθηκαν στη διάρκεια της κρίσης ήταν μεγαλύτερες: Το 2010 πλήρωναν τους προμηθευτές τους σε 59 ημέρες, ενώ το 2015 σε 37 ημέρες.

Δυστυχώς, ως αντίδοτο στην κρίση οι μικρομεσαίοι του λιανεμπορίου δεν ακολούθησαν ούτε επιθετικές στρατηγικές, αλλά ούτε καν αμυντικές. Μόλις το 22% δηλώνει ότι έχει επενδυτικό σχέδιο ανάπτυξης, μόνο το 21% δημιούργησε και ηλεκτρονικό κατάστημα, ενώ μόλις το 4% αξιοποίησε την πτώση των ενοικίων για να μετεγκατασταθεί σε φθηνότερο ακίνητο.

Οι συγγραφείς της μελέτης εκτιμούν ότι η αύξηση του μέσου μεγέθους των επιχειρήσεων μέσω συνεργασιών και συνενώσεων μπορεί να δημιουργήσει οικονομίες κλίμακος χωρίς απαραιτήτως να οδηγήσει σε συρρίκνωση της απασχόλησης.