Οι εταιρείες στρέφονται ολοένα και περισσότερο σε εναλλακτικές πηγές πίστωσης από τα τραπεζικά δάνεια, με αποτέλεσμα οι παίκτες στον ευρύτερο χρηματοπιστωτικό κλάδο να αναλαμβάνουν μεγαλύτερο ρόλο συγκριτικά με τις «παραδοσιακές» εμπορικές τράπεζες. Ασφαλιστικές εταιρείες, συνταξιοδοτικά ταμεία και επενδυτικές εταιρείες χρηματοδοτούν την επιχειρηματική δραστηριότητα μέσα από την αγορά εταιρικών ομολόγων. Αυτή η τάση άρχισε να γίνεται ιδιαίτερα αισθητή από τη χρηματοπιστωτική κρίση του 2008, σημειώνει σε έκθεσή του το Διεθνές Νομισματικό Ταμείο (ΔΝΤ). Χθες δόθηκαν στη δημοσιότητα δύο από τα κεφάλαια της έκθεσης χρηματοπιστωτικής σταθερότητας του ΔΝΤ, το σύνολο της οποίας θα δημοσιοποιηθεί τον επόμενο μήνα.

Η εξέλιξη του χρηματοοικονομικού κλάδου, η εξασθένηση των τραπεζικών ισολογισμών από την πολιτική των αρνητικών επιτοκίων, η πτώση των επενδυτικών εσόδων μετά την κρίση του 2008 και η επιβολή αυστηρότερων κανόνων έχουν ενθαρρύνει τη μεταστροφή από τα τραπεζικά δάνεια στην έκδοση ομολόγων, τονίζει το ΔΝΤ.

Μήπως η νομισματική πολιτική είναι λιγότερο αποτελεσματική όσο εξαπλώνονται αυτές οι εναλλακτικές πηγές πίστωσης; Το Ταμείο απαντά αρνητικά και υποστηρίζει πως η παροχή πίστωσης εκτός τραπεζικού κλάδου ενισχύει αντί να αποδυναμώνει την επίδραση της νομισματικής πολιτικής την τελευταία 15ετία. Μάλιστα, οι εταιρείες στον ευρύτερο χρηματοπιστωτικό κλάδο περιορίζουν άμεσα τις δραστηριότητές τους όταν εφαρμόζονται αυστηρότερα μέτρα στη νομισματική πολιτική, όπως συμβαίνει και με τις τράπεζες. Και αυτό εξηγείται από την επίδραση που ασκεί η νομισματική πολιτική στην ανάληψη επενδυτικού κινδύνου. Με άλλα λόγια, όταν τα επιτόκια είναι χαμηλά, η έκδοση ομολόγων τείνει να αυξάνεται, όπως και η διάθεση έκθεσης σε επενδυτικό ρίσκο.

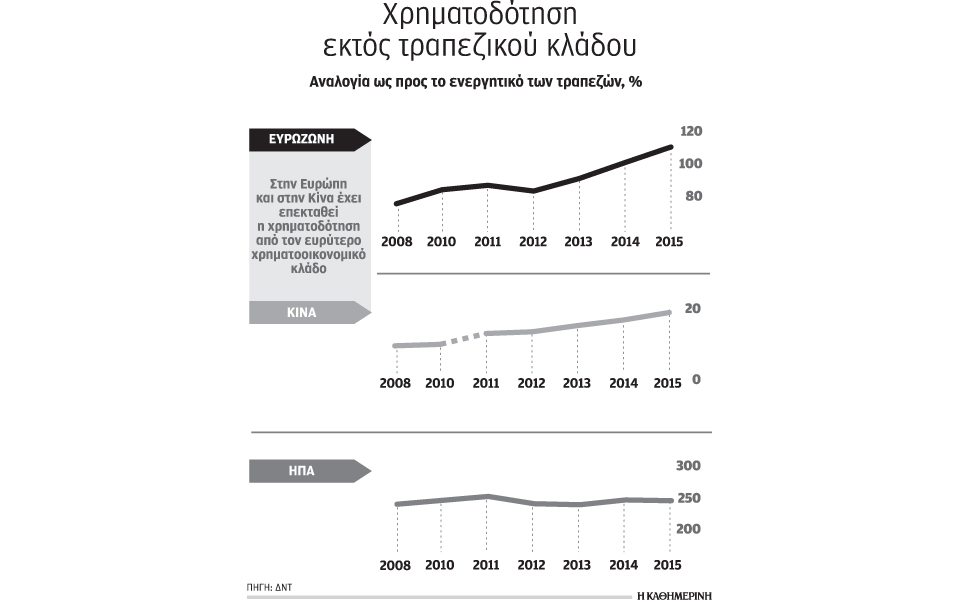

Στην Ευρωζώνη και την Κίνα παρατηρείται μεγάλη ανάπτυξη της χρηματοδότησης πέραν του τραπεζικού κλάδου. Στην περίπτωση της Ευρώπης, αρκετές εταιρείες στράφηκαν στην αγορά ομολόγων λόγω εμποδίων στον τραπεζικό δανεισμό μετά τη χρηματοπιστωτική κρίση και την κρίση δημοσίου χρέους στην Ευρωζώνη. Ανασταλτικό παράγοντα στην παροχή δανείων συνιστούν οι αυστηρότεροι κανόνες κεφαλαιακής επάρκειας, καθώς οι τράπεζες αναγκάζονται να είναι πολύ πιο προσεκτικές στη διαχείριση του ενεργητικού τους.

Οπως επισημαίνεται από το Ταμείο, η επίδραση της νομισματικής πολιτικής στις τιμές των επενδυτικών τίτλων είναι άμεση, εν αντιθέσει με την «ετεροχρονισμένη» αντίδραση των τιμών σε αγαθά και υπηρεσίες της πραγματικής οικονομίας. Ενα από τα πιο χαρακτηριστικά παραδείγματα είναι η αντίδραση των μετοχών των τραπεζών και των χρηματοοικονομικών εταιρειών σε μια αλλαγή κατεύθυνσης στη νομισματική πολιτική. Οι τιμές των μετοχών των τραπεζών και των υπόλοιπων παικτών στον χρηματοπιστωτικό κλάδο μπορεί, ωστόσο, να αντιδράσουν διαφορετικά σε μια αλλαγή της νομισματικής πολιτικής. Αυτό εξαρτάται από την πρόσβαση κάθε τράπεζας ή εταιρείας στις αγορές ομολόγων και από τη διαφορά έκθεσης καθενός σε μια αλλαγή των επιτοκίων. Το Ταμείο τονίζει πως η σφαίρα επιρροής της νομισματικής πολιτικής έχει επεκταθεί επειδή οι διαχειριστές περιουσιακών σήμερα ειναι εκτεθειμένοι σε λιγότερη μόχλευση, δηλαδή δανεισμό.

Εταιρική διακυβέρνηση

Oι αναδυόμενες αγορές έχουν αφομοιωθεί περισσότερο από το παγκόσμιο χρηματοπιστωτικό σύστημα τα τελευταία χρόνια, γεγονός που τους προσφέρει μεγαλύτερη πρόσβαση στις διεθνείς αγορές, αλλά τους εκθέτει, παράλληλα, σε μεγαλύτερους κινδύνους. Πρόοδος έχει σημειωθεί και στον τομέα της εταιρικής διακυβέρνησης και νομικής προστασίας των επενδυτών τις τελευταίες δύο δεκαετίες, αν και υπάρχουν περιθώρια για μεγαλύτερη βελτίωση, αναφέρει το ΔΝΤ σε τμήματα της έκθεσης χρηματοπιστωτικής σταθερότητας του Οκτωβρίου που προδημοσιεύθηκαν χθες. Περαιτέρω θετικά βήματα στον τομέα της εταιρικής διακυβέρνησης θα βοηθήσουν την «άμυνα» των αναδυόμενων αγορών σε διεθνείς κρίσεις. Με την έλλειψη διαφάνειας είναι πολύ πιθανό να υπάρξει μαζική αποχώρηση των επενδυτών σε περιόδους αναταραχής, καθώς όλοι επιδιώκουν να προστατεύσουν τα κεφάλαιά τους. Την ίδια ώρα, ένα ισχυρό νομικό πλαίσιο για την προστασία των επενδυτών μπορεί να συμβάλει στην ενίσχυση της ρευστότητας των αγορών. Ανεπάρκειες στην εταιρική διακυβέρνηση και στην προστασία των επενδυτών μπορεί να ενθαρρύνουν μια υπερβολική τάση στον δανεισμό, ιδιαίτερα σε βραχυπρόθεσμο ορίζοντα.