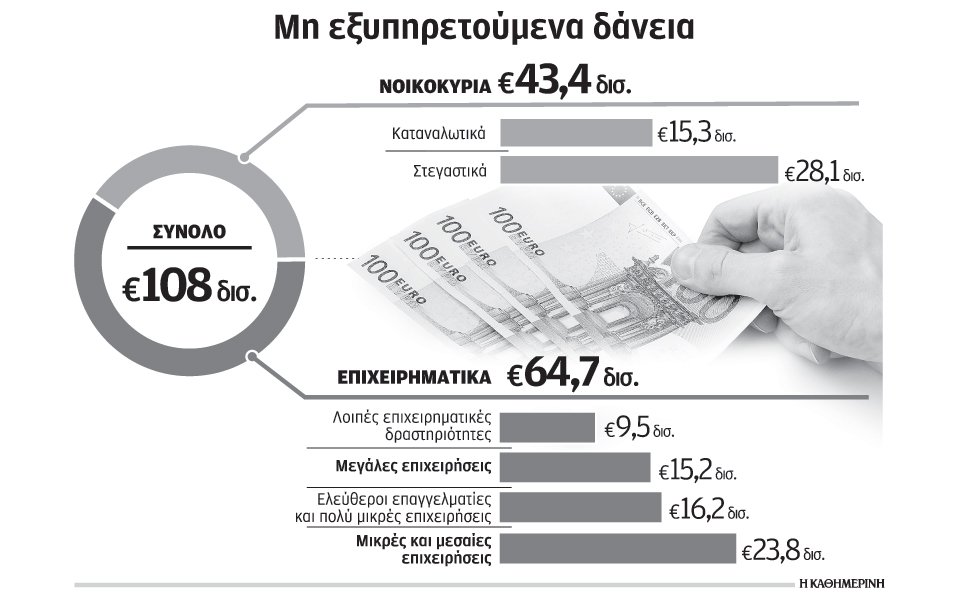

Διατεθειμένες να προχωρήσουν σε διαγραφές ακόμη και στεγαστικών δανείων δηλώνουν οι τράπεζες, στην προσπάθειά τους να διευκολύνουν δανειολήπτες που αδυνατούν να πληρώσουν τις οφειλές τους, αλλά και να αποφύγουν ζημίες από τις πωλήσεις χαρτοφυλακίων σε funds. Η προοπτική των διαγραφών μπορεί να γίνει κάτω από τις εξής συνθήκες:

Η πρώτη είναι ανεξάρτητη από την πώληση. Αφορά ένα εργαλείο που ονομάζεται «διαχωρισμός και απομείωση χρέους» (split and forgivness) και προβλέπει τον διαχωρισμό του δανείου σε δύο μέρη. Το πρώτο μέρος υπολογίζεται με βάση την εμπορική αξία του ακινήτου και την ικανότητα αποπληρωμής του οφειλέτη. Στην περίπτωση αυτή η δόση που θα πληρώνει ο δανειολήπτης υπολογίζεται στο μισό της οφειλής μετά τον διαχωρισμό της, ενώ το υπόλοιπο παγώνει για όση διάρκεια συμφωνηθεί. Η τράπεζα μπορεί να δεσμευθεί για τη διαγραφή του δεύτερου μέρους του δανείου στο τέλος της περιόδου αποπληρωμής με προϋπόθεση ότι:

• ο δανειολήπτης είναι συνεπής όλη τη διάρκεια αποπληρωμής,

• δεν διαθέτει ρευστοποιήσιμη ακίνητη περιουσία.

Ετσι εάν κάποιος οφείλει στην τράπεζα 100.000 ευρώ και το σπίτι για το οποίο έλαβε το δάνειο με προσημείωση έχει σημερινή εμπορική αξία 60.000 ευρώ, η τράπεζα παγώνει τα 40.000 με προοπτική να τα διαγράψει. Εάν διαθέτει άλλη ακίνητη περιουσία και στοιχίζει π.χ. 20.000 ευρώ, η διαγραφή θα περιοριστεί στα 20.000 ευρώ, δηλαδή στο τμήμα της οφειλής που μένει χωρίς «διασφαλιστική αξία», σύμφωνα με την τραπεζική ορολογία.

Η δεύτερη περίπτωση διαγραφής είναι πριν από την πώληση σε funds. Η πρόσκληση προς τον δανειολήπτη θα γίνεται στο πλαίσιο της ενημέρωσης που υποχρεούνται να κάνουν οι τράπεζες προς τους οφειλέτες σε περίπτωση πώλησης του δανείου τους. Αν και ο Κώδικας Δεοντολογίας της ΤτΕ δεν υποχρεώνει την τράπεζα να ενημερώσει πρώτα τον δανειολήπτη, αφήνοντας ανοιχτό το ενδεχόμενο η γνωστοποίηση της πώλησης να γίνει εκ των υστέρων, αυτό που είναι υποχρεωτικό είναι να του έχει απευθύνει προηγουμένως πρόταση ρύθμισης της οφειλής του.

Η πρόταση πρέπει να έχει γίνει δώδεκα μήνες πριν από την πώληση και να λαμβάνει υπόψη την οικονομική κατάσταση του δανειολήπτη με βάση τις εύλογες δαπάνες διαβίωσης και την περιουσιακή του κατάσταση. Αυτονόητη στην περίπτωση αυτή είναι, φυσικά, η ανταπόκριση του δανειολήπτη, έτσι ώστε να θεωρηθεί συνεργάσιμος και να προχωρήσει σε συνεργασία με την τράπεζα στην εξεύρεση λύσης.

Σύμφωνα με τραπεζικά στελέχη, η διευθέτηση, που μπορεί να περιλαμβάνει και διαγραφή ακόμη και για στεγαστικά δάνεια που μέχρι σήμερα αποκλείονταν από ενδεχόμενο κούρεμα, δεν σημαίνει ότι η πρόταση που θα απευθύνει η τράπεζα θα προβλέπει εξαγορά του δανείου από τον δανειολήπτη στην τιμή που θα αγοράσει το fund. Κάτι τέτοιο θα προκαλούσε κατάρρευση του τραπεζικού συστήματος και της τραπεζικής πίστης, αφού θα οδηγούσε σε «μόλυνση» όλου του χαρτοφυλακίου, καθώς ακόμη και οι δανειολήπτες θα σταματούσαν να αποπληρώνουν τα δάνειά τους, έτσι ώστε να καταστούν ληξιπρόθεσμα και στη συνέχεια να αγοραστούν από τους ίδιους φθηνά.

Τι συμβαίνει στην Κύπρο

Οπως εξηγούν, η συζήτηση που αναπτύχθηκε τις τελευταίες ημέρες με αφορμή την περίπτωση της Κύπρου και την απάντηση του προέδρου της Επιτροπής Ζαν Κλοντ Γιούνκερ σε παρόμοιο ερώτημα, είναι τελείως στρεβλή, αφού ούτε στην Κύπρο υπάρχει η υποχρέωση η τιμή εξαγοράς του δανείου από τον δανειολήπτη να είναι αυτή που η τράπεζα θα πουλήσει στο fund.

Οπως μάλιστα προβλέπει η νομοθεσία της Κύπρου, είναι στην απόλυτη διακριτική ευχέρεια της τράπεζας να απορρίψει την πρόταση του δανειολήπτη ακόμη και αν αυτή προβλέπει εξαγορά του δανείου σε πολύ καλύτερη τιμή σε σχέση με αυτή που θα αγοράσει το fund, χωρίς μάλιστα αιτιολογημένη γνώμη από την πλευρά της τράπεζας.

Μοντέλο «πώλησης και επαναμίσθωσης» προτείνει ο κ. Σάλλας

Λύση τύπου «πώληση και επαναμίσθωση» (sales and lease back) του ακινήτου για τα «κόκκινα» στεγαστικά δάνεια και τους δανειολήπτες που δεν μπορούν να αποπληρώσουν το στεγαστικό τους δάνειο πρότεινε χθες σε συνέντευξή του ο επίτιμος πρόεδρος της Τράπεζας Πειραιώς Μιχάλης Σάλλας. Με βάση τη σχετική πρόταση, οι τράπεζες θα μπορούσαν να διαχωρίσουν το κάθε «κόκκινο» στεγαστικό δάνειο σε δύο μέρη.

Το πρώτο μέρος της οφειλής, που θα αντιστοιχεί π.χ. στο 90% της αξίας του ακινήτου, θα προτείνεται για πώληση από την τράπεζα, με δυνατότητα του δανειολήπτη να διαμένει στο ακίνητό του έναντι ενοικίου, επεκτείνοντας αντίστοιχα τη διάρκεια του δανείου και μειώνοντας το ύψος της μηνιαίας εξυπηρέτησης. Ετσι θα διασφαλιστεί ότι ο δανειολήπτης δεν θα απομακρυνθεί από το σπίτι του και δεν θα χάσει το ακίνητό του. Για το υπόλοιπο μέρος του δανείου, εφόσον σε μία περίοδο π.χ. 5 ετών δεν αποκαθίστανται οι αξίες των ακινήτων, θα διαγράφεται το 50% της διαφοράς ανάμεσα στο συνολικό ύψος του δανείου και του ποσού που έχει μετατραπεί σε sales and lease back. Το υπόλοιπο 50% θα διαγράφεται στην επόμενη 5ετία, εάν και πάλι δεν έχουν μεταβληθεί προς τα πάνω οι αξίες των ακινήτων. Σύμφωνα με τον κ. Σάλλα, «η λύση αυτή θα ανακούφιζε εκατοντάδες χιλιάδες δανειολήπτες, θα προστάτευε τις αξίες των ακινήτων και δεν θα διέλυε τους ισολογισμούς των τραπεζών».