Η πίεση για έσοδα και επίτευξη των στόχων που έχουν τεθεί και το χαοτικό φορολογικό σύστημα δημιουργούν εκρηκτικό κλίμα στις σχέσεις φορολογουμένων και εφοριακών. Αποτέλεσμα αυτών των καταστάσεων είναι να επιβάλλονται αυθαίρετα πρόστιμα από τους ελεγκτές για να βεβαιωθούν και να εισπραχθούν όσο το δυνατόν περισσότερα έσοδα.

Ωστόσο, και οι ίδιοι οι ελεγκτές κάνουν λόγο για χαοτικό φορολογικό σύστημα με πανσπερμία εγκυκλίων που σε πολλές περιπτώσεις είναι αντικρουόμενες και οδηγούν σε άδικες αποφάσεις. Η αδικία, όμως, κοστίζει ακριβά και για πολλές επιχειρήσεις και φορολογουμένους δεν είναι εύκολο να τα «βάλουν» με το ελληνικό Δημόσιο.

Η ανυπαρξία δομών στη φορολογική διοίκηση, όπως αναφέρουν οι συνδικαλιστές, δίνουν χώρο στην ανάπτυξη και φαινομένων διαφθοράς, ενώ, όπως τονίζουν, δέχονται τα πυρά των ελεγχόμενων και σε αρκετές περιπτώσεις μηνύσεις για τον τρόπο που χειρίστηκαν την υπόθεσή τους.

Παρ’ όλα αυτά, το νόμισμα έχει δύο όψεις. Η μία των ελεγχόμενων, που δυστυχώς εξαιτίας της έλλειψης εκπαίδευσης των εφοριακών, πρέπει να αποδείξουν ότι δεν είναι… ελέφαντες και η άλλη των εφοριακών που πρέπει να επιλέξουν ανάμεσα σε δύο και τρεις εγκυκλίους για τον χειρισμό μιας υπόθεσης!

Και από αυτό το σημείο ξεκινούν τα ευτράπελα: ο υπερβάλλων ζήλος που δείχνουν οι ελεγκτές για να επιτύχουν τους υψηλούς στόχους που τους έχουν τεθεί έχει ως αποτέλεσμα να μοιράζουν πρόστιμα προκειμένου να εισπραχθούν τα ποσά.

Ελεγκτικές εταιρείες, λογιστικά γραφεία και επιχειρήσεις έχουν αρχίσει να αντιδρούν έντονα στον καταιγισμό φορολογικών προστίμων, τα οποία θεωρούν αυθαίρετα και σε πολλές περιπτώσεις εντελώς καταχρηστικά.

Ενδεικτικό της κατάστασης είναι ότι οι περισσότερες υποθέσεις που καταλήγουν στα διοικητικά δικαστήρια, έπειτα από προσφυγές επιχειρήσεων και φορολογουμένων για αυθαίρετα πρόστιμα, έχουν καταπέσει, δικαιώνοντας τις επιχειρήσεις και τα φυσικά πρόσωπα. Μάλιστα, δεν είναι λίγες οι περιπτώσεις που οι έλεγχοι διευρύνονται ακόμη και σε φορολογικά έτη τα οποία έχουν παραγραφεί. Ιδιαίτερο ενδιαφέρον παρουσιάζουν οι παρακάτω υποθέσεις, στις οποίες η υπέρβαση καθήκοντος είναι το λιγότερο που προσάπτουν οι ελεγχόμενοι:

1. Φυσικό πρόσωπο, πρώην επιχειρηματίας ελέγχθηκε από τον μηχανισμό του υπουργείου Οικονομικών και εκλήθη να δικαιολογήσει ένα μεγάλο ποσό, εκατοντάδων εκατ. ευρώ. Ο φορολογούμενος προσκόμισε ισόποσης αξίας πινακίδια μετοχών, από τα οποία προέκυπτε η μεταβίβαση των μετοχών σε ξένη εταιρεία. Ο ελεγκτής αρνήθηκε να δεχθεί τα πινακίδια υποστηρίζοντας ότι θα πρέπει να υπάρχει ιδιωτικό συμφωνητικό και απέρριψε τα στοιχεία που είχε προσκομίσει ο φορολογούμενος και αποδείκνυαν την προέλευση των χρημάτων.

2. Μεγάλη εισηγμένη εταιρεία επιβαρύνθηκε πρόσφατα με πρόστιμο για φορολογικές παραβάσεις σχεδόν 1 εκατ. ευρώ. Η εταιρεία διαμαρτυρήθηκε για το πρόστιμο και τη διαδικασία και έσπευσε να πληρώσει το 50% και να κινηθεί διά της νομικής οδού. Ωστόσο, σχεδόν αμέσως οι φορολογικές αρχές απαίτησαν να πληρωθεί το 100% του προστίμου, κάνοντας χρήση μιας διάταξης που προβλέπει πρόσθετες ενέργειες όταν ο ελεγκτής έχει βάσιμες υποψίες αποφυγής πληρωμής του προστίμου, διαφυγής του ελεγχομένου στο εξωτερικό ή των περιουσιακών του στοιχείων, απειλώντας με «πάγωμα» όλων των τραπεζικών λογαριασμών της εταιρείας. Ετσι η εταιρεία πλήρωσε το πρόστιμο και προσέφυγε στη Δικαιοσύνη (η απόφαση δεν έχει εκδοθεί ακόμη).

3. Φορολογούμενος πρώην επιχειρηματίας κλήθηκε να δικαιολογήσει επίσης ένα τεράστιο ποσό εμβασμάτων. Παρά το γεγονός ότι κατόρθωσε να δικαιολογήσει το 97,5% των χρημάτων αυτών, η εφορία διατήρησε δεσμευμένους τους λογαριασμούς του για πολύ μεγάλο χρονικό διάστημα.

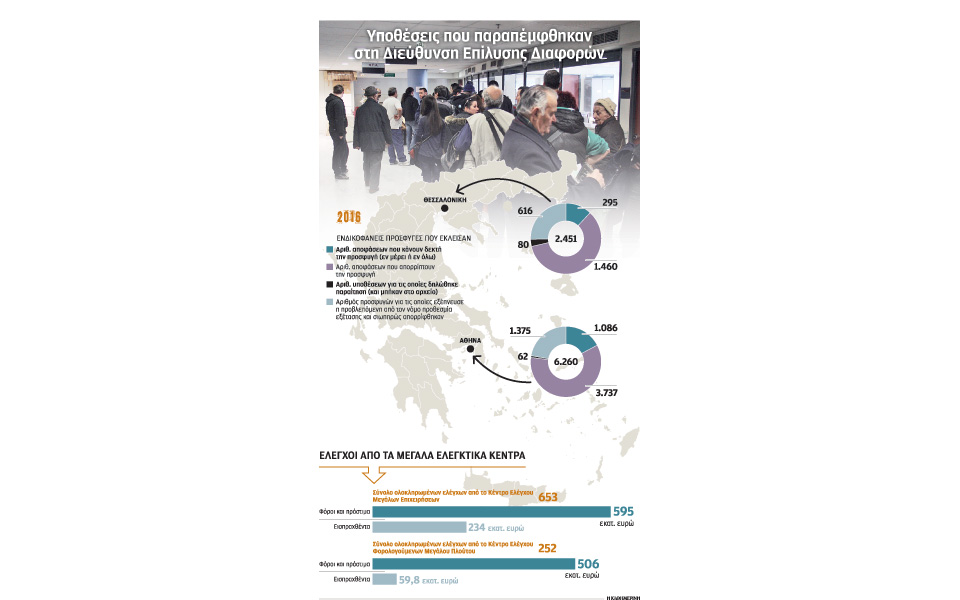

Αντίστοιχες περιπτώσεις υπάρχουν πολλές και δεν είναι λίγες εκείνες όπου επιχειρήσεις αναγκάστηκαν να βάλουν «λουκέτο», καθώς τα πρόστιμα ήταν τόσο υψηλά που αδυνατούσαν οι μέτοχοι να τα πληρώσουν στην εφορία. Επίσης, η προσφυγή στη διεύθυνση επίλυσης διαφορών, αν και φαίνεται εύκολη, δεν είναι πάντα, καθώς μετά την αίτηση στην αρμόδια επιτροπή η εφορία προχωρεί σε αναγκαστικά μέτρα. Για να αποφύγει ο ελεγχόμενος την κατάσχεση, θα πρέπει να καταβάλει το 50% του εξωφρενικού ποσού που του έχει καταλογίσει η εφορία. Τις περισσότερες φορές, δε, είναι μάταιη (αλλά υποχρεωτική) η προσφυγή στην ανωτέρω επιτροπή, καθώς το 82% των υποθέσεων απορρίπτεται στην Αθήνα και το 85% στη Θεσσαλονίκη. Το πνεύμα δυστυχώς που κυριαρχεί είναι «Πληρώστε το πρόστιμο και πηγαίνετε στα δικαστήρια αν δεν συμφωνείτε». Στο διάστημα αυτό, το Δημόσιο εισπράττει το 50% από τα πρόστιμα που έχουν επιβληθεί και οι ελεγχόμενοι περιμένουν τουλάχιστον 4-5 χρόνια την εκδίκαση της υπόθεσης.