«Παγωμένη» παραμένει η ζήτηση για νέα δάνεια λόγω της συνεχιζόμενης χαμηλής πτήσης της οικονομίας εξαιτίας της αβεβαιότητας που δημιουργούν οι ατελείωτες καθυστερήσεις στην ολοκλήρωση των αξιολογήσεων και γενικότερα στην υλοποίηση των μεταρρυθμίσεων.

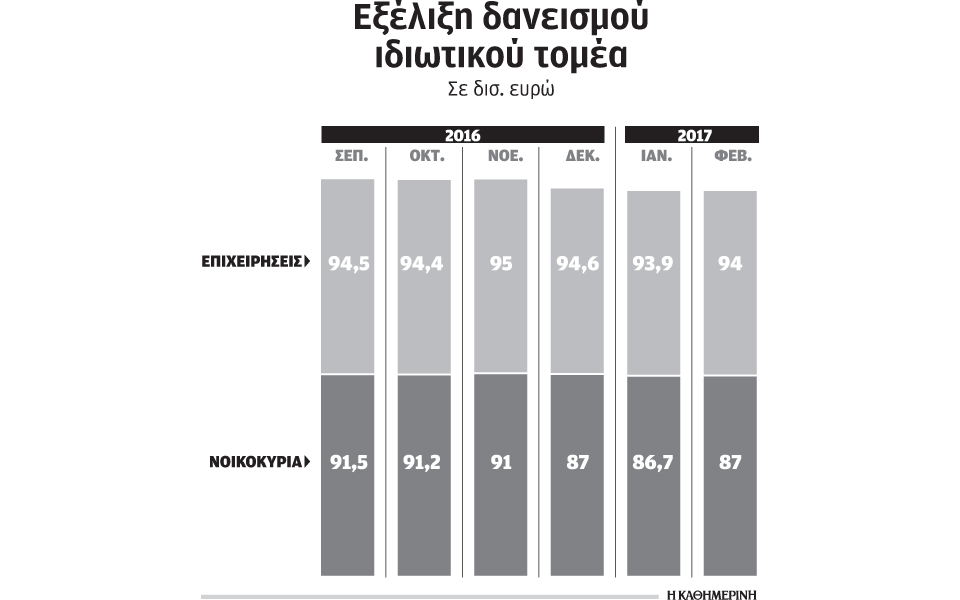

Τον Φεβρουάριο, o ετήσιος ρυθμός μεταβολής της συνολικής χρηματοδότησης του ιδιωτικού τομέα διαμορφώθηκε στο -1,6% ενώ οι αποπληρωμές δανείων ήταν κατά 101 εκατ. ευρώ υψηλότερες από τις νέες χορηγήσεις δανείων. Τον Ιανουάριο, οι αποπληρωμές ήταν κατά 885 εκατ. υψηλότερες των χορηγήσεων. Η αρνητική εικόνα διατηρείται και τον Μάρτιο ενώ θετικότερες επιδόσεις οι τράπεζες περιμένουν μετά το β΄ εξάμηνο και αυτό υπό την προϋπόθεση ότι η αξιολόγηση θα ολοκληρωθεί τον Μάιο.

Σύμφωνα με τραπεζικά στελέχη, πέραν των μεγάλων προβλημάτων ρευστότητας, που υποχρεώνουν τις τράπεζες να χορηγούν δάνεια με το σταγονόμετρο, μεγάλη είναι και η πτώση της ζήτησης. Από τα στοιχεία της Ελληνικής Ενωσης Τραπεζών προκύπτει ότι η μείωση της ζήτησης δανείων από τα νοικοκυριά σε σύγκριση με τα προ κρίσης επίπεδα φτάνει το 90%. Είναι χαρακτηριστικό ότι το 2016 οι τράπεζες δέχονταν κατά μέσον όρο 82 αιτήσεις ανά εργάσιμη ημέρα για τη χορήγηση στεγαστικών δανείων έναντι 1.182 αιτήσεων που δέχονταν πριν από την κρίση (2007), μείωση που φτάνει το 93%. Αντίστοιχα σε ό,τι αφορά τα καταναλωτικά δάνεια, ο μέσος ημερήσιος όγκος αιτήσεων το 2016 διαμορφώθηκε στις 4.455 έναντι 32.273 αιτήσεων το 2007 (-86%).

Σύμφωνα με τις τράπεζες, τα περισσότερα νοικοκυριά που εξακολουθούν να διαθέτουν υψηλά εισοδήματα δεν επιθυμούν να λάβουν δάνεια εξαιτίας της αβεβαιότητας αλλά και της υπερφορολόγησης ενώ η ζήτηση προέρχεται κυρίως από νοικοκυριά που αντιμετωπίζουν οικονομικά προβλήματα και δεν κρίνονται αξιόχρεα. Ακόμα πιο προβληματική είναι η κατάσταση στις επιχειρήσεις καθώς η ζήτηση δανείων για επενδύσεις από υγιείς επιχειρήσεις είναι σχεδόν μηδενική. Αντιθέτα, υπάρχει μεγάλη πίεση για νέα δάνεια από επιχειρήσεις που αντιμετωπίζουν σοβαρά οικονομικά προβλήματα. Η εικόνα αυτή αποτυπώνεται καθαρά στα στοιχεία της ICAP, σύμφωνα με τα οποία οι επιχειρήσεις υψηλού πιστωτικού κινδύνου, οι οποίες αντιμετωπίζουν το φάσμα της επιβίωσης, έχουν δεκαπλασιαστεί στα χρόνια της κρίσης από 6% που ήταν το 2009 σε 63% σήμερα! Ετσι η πλειονότητα των επιχειρήσεων χαρακτηρίζεται ως χαμηλής πιστωτικής αξιολόγησης αντιμετωπίζοντας σοβαρά και πολύ σοβαρά προβλήματα στην εξυπηρέτηση των υποχρεώσεών τους, αδύναμα οικονομικά αποτελέσματα και ιδιαίτερα χαμηλή ανταγωνιστικότητα. Επιπλέον το 27% των επιχειρήσεων βρίσκεται στο «πορτοκαλί», δηλαδή στη ζώνη αυξημένου κινδύνου, και εμφανίζουν μεγάλη ευαισθησία στις δυσμενείς οικονομικές συνθήκες, χαμηλές οικονομικές επιδόσεις και επίσης χαμηλή ανταγωνιστικότητα. Αντίθετα, είδος υπό εξαφάνιση είναι οι εταιρείες υψηλής ή σχετικά υψηλής πιστοληπτικής διαβάθμισης. Ενώ πριν από την κρίση το 52% των επιχειρήσεων βαθμολογούνταν ως μέτριου πιστωτικού κινδύνου, σήμερα το ποσοστό αυτό έχει καταρρεύσει στο 9,6%. Ακόμα χειρότερη είναι η εικόνα για τις επιχειρήσεις πολύ χαμηλού και πάρα πολύ χαμηλού πιστωτικού κινδύνου, καθώς ενώ πριν από την κρίση αποτελούσαν το 10%, σήμερα αποτελούν μόλις το 0,30% των επιχειρήσεων. Η παραπάνω εικόνα δεν είναι μόνον αποτέλεσμα των επιπτώσεων στις επιχειρήσεις εξαιτίας της πολυετούς βαθιάς ύφεσης αλλά και της φυγής επιχειρήσεων από τη χώρα.

Σημειώνεται ότι στο τέλος του 2008 το υπόλοιπο δανείων του ιδιωτικού τομέα είχε διαμορφωθεί στα 249 δισ. ευρώ, ενώ σήμερα (Φεβρουάριος 2017) έχει περιοριστεί στα 193,6 δισ. ευρώ.