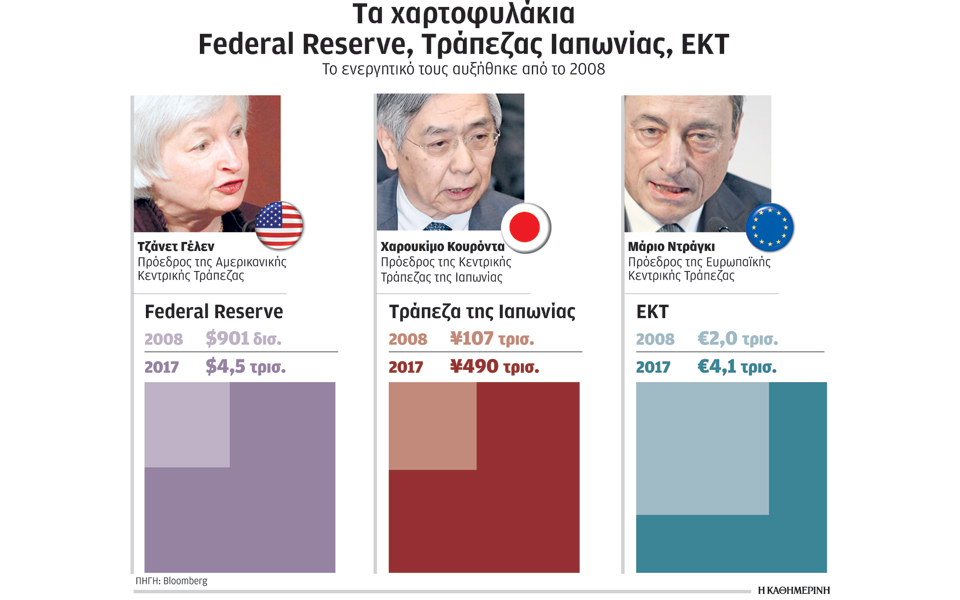

Στα 13 τρισ. δολάρια έχει φθάσει πλέον το άθροισμα των χαρτοφυλακίων ομολόγων της ΕΚΤ, της αμερικανικής Federal Reserve και της Τράπεζας της Ιαπωνίας, μετά τις αγορές ομολόγων στις οποίες προχώρησαν για να αντιμετωπίσουν την παγκόσμια κρίση. Οι τρεις μεγαλύτερες κεντρικές τράπεζες του κόσμου, που αναγκάστηκαν να πλεύσουν στα αχαρτογράφητα νερά της ποσοτικής χαλάρωσης, προσπαθούν να μεθοδεύσουν προσεκτικά την έξοδό τους από αυτά. Ζητούμενο είναι να αποτρέψουν μια επανάληψη του κύματος μαζικών εκροών κεφαλαίων από άλλες οικονομίες και την εκτίναξη των αποδόσεων των δεκαετών ομολόγων του αμερικανικού Δημοσίου που προκάλεσε το 2013 ο τότε επικεφαλής της Fed Μπεν Μπερνάνκι, ανακοινώνοντας μήνες νωρίτερα ότι επρόκειτο να μειώσει και σταδιακά να τερματίσει τις αγορές ομολόγων.

Στην ιδεώδη περίπτωση, οι τρεις κεντρικές τράπεζες θα κατορθώσουν να ελαχιστοποιήσουν την αντίδραση των αγορών, ώστε να περάσει σχεδόν απαρατήρητη, όπως έχουν περάσει τα τελευταία χρόνια οι μαζικές πωλήσεις αμερικανικών ομολόγων από το Πεκίνο. Ιδιαίτερα ισχυρός ενδέχεται να είναι ο αντίκτυπος από τον τερματισμό του προγράμματος αγοράς ομολόγων της ΕΚΤ, που σκιαγραφεί εντονότατα τον κίνδυνο των ανεπιθύμητων παρενεργειών, όταν οι επιλογές νομισματικής πολιτικής είναι ανορθόδοξες: οι επενδυτές άντλησαν ιλιγγιώδη κεφάλαια από την Ευρωζώνη και, για να αποφύγουν τα αρνητικά επιτόκια, τα τοποθέτησαν αλλού, με προτίμηση κυρίως στα ομόλογα του αμερικανικού Δημοσίου. Αυτό σημαίνει ότι η αμερικανική αγορά ομολόγων κινδυνεύει να δεχθεί διπλό πλήγμα τα επόμενα χρόνια, όταν η ΕΚΤ και η Federal Reserve θα μειώνουν παράλληλα τα χαρτοφυλάκιά τους.

Ο νυν αντιπρόεδρος της Fed, Στάνλεϊ Φίσερ, πιστεύει ότι θα αποφευχθεί μια επανάληψη του 2013, αλλά αναλυτές της αγοράς εκτιμούν ότι τα σχέδια των κεντρικών τραπεζών θα ακυρωθούν αν οι αγορές δεν μπορέσουν να απορροφήσουν την αντιστροφή της κατάστασης. Οπως επισημαίνει ο Στίβεν Τζεν, διευθύνων σύμβουλος του Eurizon SLJ Capital στο Λονδίνο, «στην ορειβασία, η κάθοδος είναι πιο επικίνδυνη από την άνοδο, και στα χαρτοφυλάκια των κεντρικών τραπεζών η συρρίκνωση θα είναι σαν την κάθοδο από το βουνό». Καθοριστικός παράγοντας θα είναι η αντίδραση της υπερχρεωμένης παγκόσμιας οικονομίας στην άνοδο των επιτοκίων, που αναπόφευκτα θα ακολουθήσει μετά τον τερματισμό των προγραμμάτων στήριξης. Οταν οι κεντρικές τράπεζες θα μειώνουν τα χαρτοφυλάκιά τους, θα αυξάνονται οι πιέσεις στα μακροπρόθεσμα ομόλογα, με αποτέλεσμα την άνοδο των αποδόσεών τους.

Σύμφωνα με τον Ντέιβιντ Μέρικλ, οικονομολόγο της Goldman Sachs, «η επιτροπή νομισματικής πολιτικής της Fed θα χρειαστεί να καθορίσει το κατάλληλο επίπεδο για το χαρτοφυλάκιό της, χρησιμοποιώντας την εμπειρία της και την παρατηρητικότητά της για το πώς θα λειτουργεί η αγορά». Το χαρτοφυλάκιο της ΕΚΤ θα εξακολουθήσει να αυξάνεται τουλάχιστον έως τα τέλη του 2017, όπως προβλέπει η παράταση του προγράμματος. Κάτι ανάλογο θα συμβεί και με την Τράπεζα της Ιαπωνίας, καθώς ο επικεφαλής της Χαρουχίκο Κουρόντα έχει καταστήσει σαφές ότι η μείωση του χαρτοφυλακίου θα αρχίσει μόνον όταν ο πληθωρισμός θα έχει υπερβεί το 2%. Η Τράπεζα προβλέπει πως αυτό θα συμβεί το επόμενο οικονομικό έτος, που θα αρχίσει τον Απρίλιο του 2018.

Στελέχη της Fed προτείνουν να αρχίσουν καταργώντας την επανεπένδυση στους τίτλους που λήγουν. Στο χαρτοφυλάκιό της βρίσκονται ομόλογα του αμερικανικού Δημοσίου που λήγουν το 2018, αξίας 426 δισ. δολαρίων, και άλλα που λήγουν το 2019, αξίας 357 δισ. δολαρίων. Αστάθμητος παράγοντας είναι μια ενδεχόμενη αλλαγή στο Δ.Σ. της Fed από τον Ντόναλντ Τραμπ, καθώς η θητεία της Τζάνετ Γέλεν λήγει τον Φεβρουάριο του 2017 και εκκρεμεί ο διορισμός τριών μελών του Δ.Σ.