Τη δυνατότητα να ενταχθούν στη ρύθμιση για την οικειοθελή αποκάλυψη αδήλωτων κεφαλαίων μέχρι 30 Σεπτεμβρίου, έχουν οι ενδιαφερόμενοι φορολογούμενοι σύμφωνα με τροπολογία που κατατέθηκε στη Βουλή.

Ωστόσο, όσοι ενταχθούν στην ευνοϊκή ρύθμιση από σήμερα 1η Ιουνίου θα φορολογηθούν με ελαφρώς υψηλότερους συντελεστές σε σχέση με τους φορολογουμένους που εντάχθηκαν στη ρύθμιση μέχρι την 31η Μαΐου 2017. Οπως προκύπτει από τη νέα διάταξη, ταυτόχρονα με την παράταση αυξάνεται ο συντελεστής του οφειλόμενου πρόσθετου φόρου:

• Από 10% σε 12% για αρχικές τροποποιητικές δηλώσεις που υποβάλλονται μετά τις 31 Μαΐου.

• Από 15% και 30% σε 18% και 36% αντίστοιχα για τις κατά περίπτωση δηλώσεις φορολογουμένων που υποβάλλονται από 1η Ιουνίου μέχρι και 30 Σεπτεμβρίου 2017, μετά την κοινοποίηση της σχετικής εντολής ελέγχου από τη φορολογική διοίκηση.

Σημειώνεται ότι σε περίπτωση που η κοινοποίηση της εντολής ελέγχου ή της πρόσκλησης παροχής πληροφοριών έχει γίνει μέχρι τις 31 Μαΐου 2017 για δηλώσεις που υποβάλλονται από 1η Ιουνίου και έως τη λήξη της προθεσμίας των 90 ημερών από την κοινοποίηση εντολής ελέγχου εφαρμόζεται ο συντελεστής πρόσθετου φόρου 10%.

Στη ρύθμιση μπορούν να ενταχθούν:

• Φορολογούμενοι, οι οποίοι δεν έχουν υποβάλει δήλωση ή έχουν υποβάλει ελλιπή ή ανακριβή δήλωση, καταθέτοντας αρχικές ή τροποποιητικές, χρεωστικές ή μηδενικές δηλώσεις, ανεξαρτήτως αν προκύπτει φόρος για καταβολή.

Οι δηλώσεις υποβάλλονται χειρόγραφα. Μετά την υποβολή της δήλωσης διενεργείται, κατά περίπτωση, άμεσος διοικητικός ή διορθωτικός προσδιορισμός του οφειλόμενου κύριου φόρου, τέλους ή εισφοράς, καθώς και του πρόσθετου φόρου εκπρόθεσμης υποβολής ή του προστίμου εκπρόθεσμης υποβολής και υπολογισμός του τόκου. Εάν από τις ανωτέρω δηλώσεις δεν προκύπτει φόρος, δεν επιβάλλεται το πρόστιμο εκπρόθεσμης υποβολής.

Για αρχικές ή τροποποιητικές δηλώσεις που υποβάλλονται μετά τις 31.5.2017 και μέχρι το πέρας της προθεσμίας (30.9.2017), ο τυχών οφειλόμενος πρόσθετος φόρος ορίζεται στο 12% του κυρίου φόρου.

• Φορολογούμενοι για τους οποίους έχει εκδοθεί ή θα εκδοθεί εντολή ελέγχου μέχρι τις 30 Σεπτεμβρίου 2017. Στην περίπτωση που έχει κοινοποιηθεί προσωρινός προσδιορισμός φόρου, ο πρόσθετος φόρος ανέρχεται στο 36%, ενώ σε διαφορετική περίπτωση στο 18%.

Η δήλωση της εθελουσίας αποκάλυψης φορολογητέας ύλης παρελθόντων οικονομικών ετών αφορά: Τον φόρο εισοδήματος, τον ΦΠΑ, τον Φόρο Μεταβίβασης Ακινήτων, τον φόρο ακινήτων (ΕΝΦΙΑ, ΕΕΤΗΔΕ, ΕΕΤΑ,ΦΜΑΠ) και την Εισφορά Αλληλεγγύης.

Για τις δηλώσεις φορολογίας εισοδήματος, ο φόρος θα υπολογίζεται με βάση τη φορολογική κλίμακα κατά το έτος απόκρυψης, ενώ από το 2011 και μετά θα επιβάλλεται και ειδική εισφορά αλληλεγγύης.

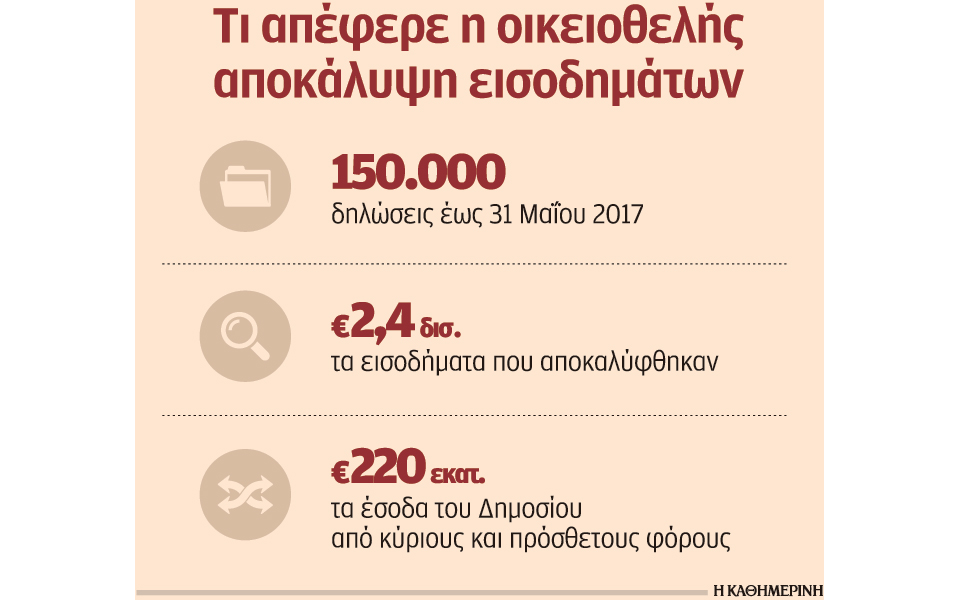

Σύμφωνα με πληροφορίες, στη ρύθμιση έχουν υπαχθεί περίπου 150.000 φυσικά και νομικά πρόσωπα που αποκάλυψαν στις φορολογικές αρχές αδήλωτα κεφάλαια σχεδόν 2,4 δισ. ευρώ. Οι κύριοι και πρόσθετοι φόροι που έχουν βεβαιωθεί ανέρχονται στο ποσό των 220 εκατ. ευρώ.