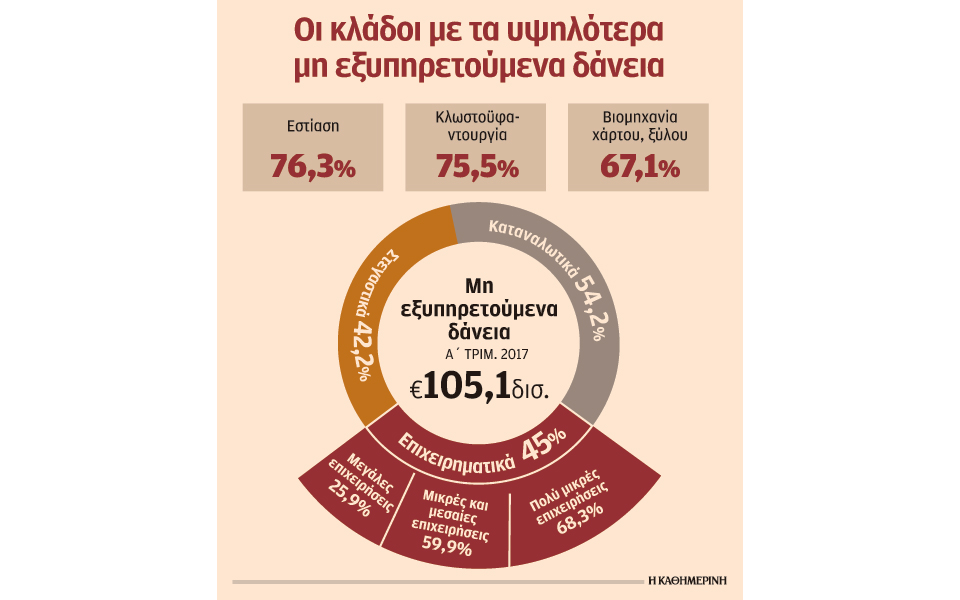

Περισσότερες εταιρείες διαχείρισης «κόκκινων» δανείων έναντι τραπεζών λειτουργούν πλέον στη χώρα, αποτυπώνοντας τη δύσκολη πραγματικότητα για το τραπεζικό σύστημα και ευρύτερα την οικονομία. Ηδη έχουν αδειοδοτηθεί από την Τράπεζα της Ελλάδος επτά σχετικές εταιρείες, ενώ μέχρι το τέλος του έτους ο αριθμός τους θα ξεπεράσει τις δέκα. Aποστολή τους είναι να συνδράμουν στη δύσκολη προσπάθεια των τραπεζών για τη μείωση των μη εξυπηρετούμενων πιστωτικών ανοιγμάτων, που σήμερα ξεπερνούν τα 100 δισ. ευρώ. Οι εταιρείες διαχείρισης θα εμπλακούν κυρίως στην αναδιάρθρωση μικρών, μεσαίων και μεγάλων επιχειρήσεων που αντιμετωπίζουν πρόβλημα επιβίωσης λόγω υπερχρέωσης. Σύμφωνα με τον κ. Μάριο Κολιόπουλο, διευθύνοντα σύμβουλο της θυγατρικής εταιρείας διαχείρισης μη εξυπηρετούμενων δανείων που δημιούργησε η Alvarez & Marsal, οι εταιρείες διαχείρισης έχοντας συσσωρευμένες γνώσεις και εμπειρίες για το πώς αντιμετωπίστηκαν προβλήματα υπερχρέωσης και αναδιαρθρώσεων σε άλλες χώρες, θα προσαρμόσουν την τεχνογνωσία αυτή στην ελληνική πραγματικότητα.

«Οι αναδιαρθρώσεις επιχειρήσεων είναι ένας πολύ ιδιαίτερος τομέας και απαιτεί καλή γνώση των τοπικών συνθηκών. Να γνωρίζεις το πτωχευτικό δίκαιο, τις ιδιομορφίες κάθε χώρας, πώς λειτουργεί το δικαστικό σύστημα κ.ά. Με βάση την καλή γνώση των εθνικών συνθηκών θα προσαρμόσουμε τα κατάλληλα τραπεζικά εργαλεία ώστε να προσφέρουμε τις καλύτερες λύσεις». Οπως σημειώνει «είναι κρίσιμο οι διαχειριστές να έχουν μεγάλη αυτονομία στη λήψη αποφάσεων. Διότι αν για το παραμικρό ο διαχειριστής θα πρέπει να παίρνει εγκρίσεις από τις τράπεζες, είναι προφανές ότι το τελικό αποτέλεσμα δεν θα είναι το καλύτερο». Επιπλέον, οι εταιρείες διαχείρισης είναι ένας νέος παίκτης στην αγορά. «Χωρίς κάποιο παρελθόν, χωρίς κάποιο προηγούμενο με τον πιστούχο, πιστεύω ότι θα προσπαθήσουμε να φέρουμε μια λύση αντικειμενική, χωρίς να έχουμε επηρεαστεί από την ευρύτερη σχέση που μπορεί να έχει ένας πιστούχος με μια τράπεζα και σε άλλα προϊόντα. Θα πηγαίνουμε λοιπόν ως νέο πρόσωπο στον πιστούχο και θα προσπαθούμε να βρούμε μια δίκαιη, αντικειμενική, λύση τόσο για τον πιστούχο όσο και για την τράπεζα».

Ηδη οι τράπεζες έχουν προχωρήσει σε αναδιαρθρώσεις εταιρειών στα τρόφιμα, τις ιχθυοκαλλιέργειες, τον τουρισμό, το εμπόριο κ.α. κυρίως μεγάλου μεγέθους εταιρειών. Ωστόσο, το επόμενο διάστημα, οι τράπεζες θα πρέπει να εντείνουν και να επεκτείνουν τις προσπάθειές τους και σε μικρομεσαίες επιχειρήσεις, ένα πολύ δύσκολο πεδίο, με τα προβληματικά δάνεια να εμφανίζουν καθυστέρηση της τάξης του 60%-70%. Ωστόσο, παρά τις δυσκολίες, εκτιμάται ότι τα περιθώρια αναγέννησης μικρομεσαίων επιχειρήσεων είναι μεγάλα. «Είναι πολύ σημαντικό η διαδικασία να οδηγήσει σε μεγαλύτερα σχήματα προκειμένου να δημιουργηθούν οικονομίες κλίμακας. Ας πούμε, για παράδειγμα, ότι σε έναν νομό υπάρχουν 5 εταιρείες εμπορίας αυτοκινήτων που αντιμετωπίζουν πρόβλημα. Είναι πιθανό οι εταιρείες αυτές να πρέπει να γίνουν 2 γιατί τόσες αντέχει η αγορά. Η δημιουργία μεγαλύτερων σχημάτων είναι κλειδί για να έχουμε επιτυχείς αναδιαρθρώσεις και να προσελκύσουμε νέους επενδυτές», αναφέρει ο κ. Κολιόπουλος.

Αυτό μπορεί να γίνει μόνο στις περιπτώσεις εταιρειών που θα κριθούν βιώσιμες και θα ακολουθήσουν δραστικά μέτρα για την αναδιάρθρωση των υποχρεώσεών τους αλλά και την ενίσχυσή τους με νέα κεφάλαια. Οι τράπεζες έχουν καταστήσει σαφές στους μετόχους εταιρειών που αντιμετωπίζουν προβλήματα, ότι αν δεν συμμετέχουν με νέα κεφάλαια, θα βρεθούν εκτός και ο έλεγχος θα περάσει σε νέους επενδυτές. Σύμφωνα με τραπεζικές πηγές από τις πρώτες επαφές που πραγματοποιούνται, και στον βαθμό που υπάρχει μια προσέγγιση για μια δίκαιη λύση, οι περισσότεροι μέτοχοι ανταποκρίνονται.