Τη δική της Αρχή αξιολόγησης της πιστοληπτικής ικανότητας φυσικών προσώπων και επιχειρήσεων φιλοδοξεί να αποκτήσει η Ελλάδα μέχρι τα τέλη του 2017. Η κεντρική ιδέα πίσω από αυτό τον νέο θεσμό είναι η συλλογή όλων των στοιχείων από όλες τις πιθανές πηγές για την ασυνέπεια ή τη συνέπεια ως προς τις πληρωμές των πολιτών, η βαθμολόγησή τους ως προς αυτό το κριτήριο και η αξιοποίηση, προαιρετικά, αυτής της βαθμολογίας για την κατάρτιση με έναν πιο αντικειμενικό τρόπο των δανειακών συμβάσεων.

Το προσχέδιο νόμου για τη σύσταση της Ανεξάρτητης Αρχής Πιστοληπτικής Αξιολόγησης, όπως θα ονομάζεται το ελληνικό «credit bureau», θα τεθεί επί τάπητος στις διαπραγματεύσεις που αρχίζουν τις αμέσως επόμενες ημέρες ανάμεσα στο υπουργείο Οικονομίας και Ανάπτυξης και στα τεχνικά κλιμάκια των δανειστών. Σε περίπτωση που δεν υπάρξει κάποια εμπλοκή, το χρονοδιάγραμμα του υπουργείου προβλέπει κατάθεση του νομοσχεδίου στη Βουλή στα μέσα Οκτωβρίου και σύσταση της Αρχής ώς τα τέλη του 2017. Η σύστασή της, αλλά με τη μορφή της Υπηρεσίας Πλούτου και Πίστωσης, είχε συμφωνηθεί ήδη από το 2015 στο πλαίσιο του τρίτου μνημονίου.

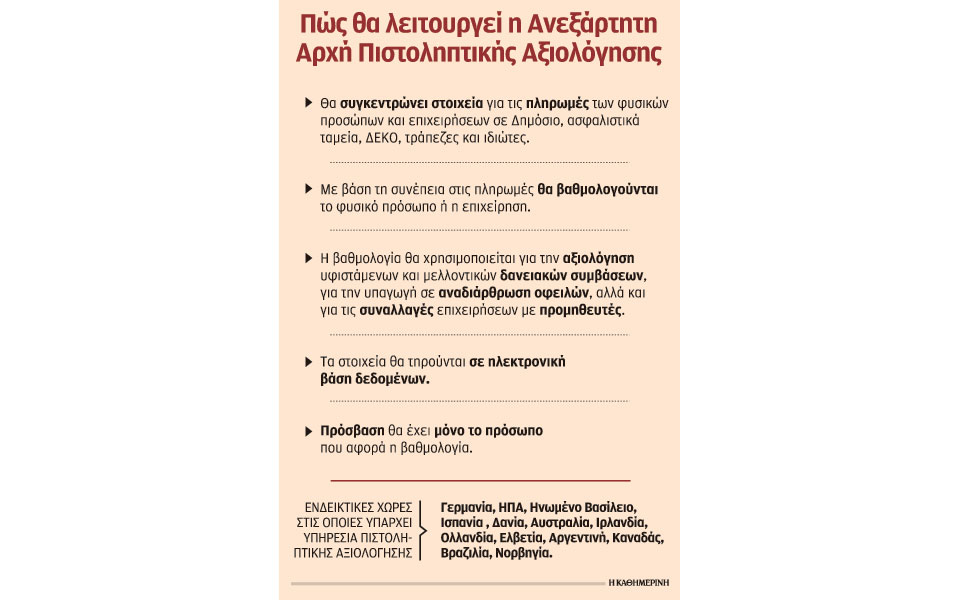

Πώς θα λειτουργεί η νέα Αρχή; Στη βάση δεδομένων της θα συγκεντρώνει στοιχεία για τη συνέπεια ή μη των πληρωμών του πολιτών προς την εφορία, τα ασφαλιστικά ταμεία, αλλά ακόμη και προς τις ΔΕΚΟ, καθώς και στοιχεία από τις αρμόδιες δικαστικές και διοικητικές αρχές σχετικά με κατασχέσεις. Τα στοιχεία θα συγκεντρώνονται σε μια ηλεκτρονική βάση δεδομένων, η οποία σταδιακά θα διασυνδεθεί με την Ανεξάρτητη Αρχή Δημοσίων Εσόδων, το Κέντρο Είσπραξης Ασφαλιστικών Εισφορών (ΚΕΑΟ) κ.ο.κ., το δε 2018 υπολογίζεται ότι θα έχει διασυνδεθεί και με τον «Τειρεσία», ενώ θα προβλέπεται η δυνατότητα συνεργασίας και με φορείς στο εξωτερικό. Θα πρέπει να σημειωθεί εδώ ότι από τις τράπεζες, η Αρχή θα λαμβάνει μόνο μία βαθμολογία για τον δανειολήπτη και όχι πρωτογενή δεδομένα. Στόχος είναι τα δεδομένα να συλλέγονται σε τακτική βάση, ακόμη και κάθε μήνα.

Με βάση τα στοιχεία αυτά η Αρχή θα βγάζει μια συνολική βαθμολογία, ένα σκορ σε μια κλίμακα για παράδειγμα από το 1 έως το 100, για την πιστοληπτική ικανότητα του φυσικού προσώπου ή των επιχειρήσεων. Κάποιος που είναι ασυνεπής προς έναν πιστωτή και μερικώς ασυνεπής προς άλλους θα λαμβάνει ανώτερη βαθμολογία από κάποιον που είναι ασυνεπής προς όλους. Επίσης, κάποιος που είναι συνεπής επί μακρόν και μόνο το τελευταίο διάστημα εμφανίζει αδυναμία στις πληρωμές θα λαμβάνει ανώτερο σκορ από κάποιον που ήταν πάντα ασυνεπής. Ακόμη και όσοι βρίσκονται ακόμη στη μαύρη λίστα του «Τειρεσία», αλλά εμφανίζεται να έχουν αρχίσει να αποπληρώνουν οφειλές τακτικά, θα αντιμετωπίζονται θετικότερα σε σύγκριση με όσους παραμένουν ασυνεπείς.

Στόχος της κυβέρνησης είναι η βαθμολογία αυτή να λειτουργεί και ως ένα είδος «λευκού Τειρεσία», υπό την έννοια ότι οι συνεπείς προς τις υποχρεώσεις τους πολίτες, οι καλοπληρωτές, θα τυγχάνουν ευνοϊκότερων όρων στις μελλοντικές συμβάσεις δανείων.

Πρόσβαση στο σκορ θα έχει μόνο ο ίδιος ο ενδιαφερόμενος, ενώ κάποιος άλλος, όπως για παράδειγμα η τράπεζα ή ένας προμηθευτής, θα μπορεί να έχει πρόσβαση σε αυτό μόνο εάν προηγουμένως έχει δοθεί η συγκατάθεση από τον δανειολήπτη. Ο δανειολήπτης ή αυτός που θέλει να λάβει δάνειο θα μπορεί, βεβαίως, να αξιοποιεί στις διαπραγματεύσεις του με την τράπεζα τη βαθμολογία της Αρχής, αλλά αυτό δεν σημαίνει ότι η τράπεζα θα είναι υποχρεωμένη να τη λάβει υπόψη της.

Πού θα χρησιμοποιείται η βαθμολογία των δανειοληπτών

Σύμφωνα με όσα προβλέπονται στο προσχέδιο νόμου, τα δεδομένα πιστοληπτικής πληροφόρησης και χρήσης πιστοληπτικών βαθμολογήσεων θα μπορούν να χρησιμοποιηθούν αποκλειστικά για έναν από τους παρακάτω σκοπούς:

• Επαλήθευση πληροφοριών που παρασχέθηκαν από τον πολίτη σε έναν πιστωτικό φορέα σχετικά με τη σύναψη μιας σύμβασης πίστωσης.

• Αξιολόγηση των ενδεχόμενων κινδύνων από τη χορήγηση πίστωσης ή από την αποδοχή εγγύησης για μια σύμβαση πίστωσης.

• Αξιολόγηση των ενδεχόμενων κινδύνων από τη μετατροπή των όρων μιας σύμβασης πίστωσης (είδος, διάρκεια, επιτόκιο κ.ά.) ή εγγύησης.

• Παρακολούθηση οποιασδήποτε αστοχίας στην τήρηση κάποιας αναληφθείσας υποχρέωσης στο πλαίσιο μιας σύμβασης πίστωσης ή εγγύησης.

• Αξιολόγηση αίτησης υπαγωγής σε διακανονισμό οφειλών.

• Ανάλυση των χαρτοφυλακίων συμβάσεων πιστώσεων που τηρούν οι πιστωτικοί φορείς.