Ενώ είναι αδιαμφισβήτητο πως το επενδυτικό ενδιαφέρον των ξένων κεφαλαίων για την Ελλάδα έχει επιστρέψει, παραμένει προς εξακρίβωση το κατά πόσον η επιστροφή αυτή είναι καθαρά κερδοσκοπικού χαρακτήρα, με βραχυπρόθεσμο ορίζοντα ή σηματοδοτεί μια πιο μακροπρόθεσμη διαδικασία, που μπορεί να φέρει σημαντικά οφέλη στην πραγματική οικονομία.

Η απάντηση φαίνεται να βρίσκεται κάπου στη μέση, ενώ και οι δύο αυτές «ποιότητες» επενδυτών δίνουν μεγάλη βαρύτητα στο γεγονός πως οιαδήποτε πολιτική αλλαγή από πρόωρες ή τακτικές εκλογές θα φέρει στην εξουσία μια φιλικότερη προς την επιχειρηματικότητα κυβέρνηση. Ακριβώς το αντίθετο δηλαδή με το χρονικό διάστημα 2012-2014, την τελευταία περίοδο που τα ελληνικά περιουσιακά στοιχεία (assets) έδωσαν πολλά λεφτά σε όσους ήταν αρκετά γρήγοροι τόσο στην είσοδο όσο και στην έξοδο από την ελληνική αγορά. Μετά χάθηκαν δισεκατομμύρια, πολλά εκ των οποίων στις τραπεζικές μετοχές.

Και όμως σήμερα οι διεθνείς επενδυτές επιστρέφουν δυναμικά κυρίως στα ομόλογα και σταδιακά και στις μετοχές, των τραπεζών συμπεριλαμβανομένων, παρά την αβεβαιότητα που σχετίζεται με τις κεφαλαιακές ανάγκες που ενδέχεται να παρουσιάσουν στα επερχόμενα stress tests. Οι περισσότεροι εκ των επενδυτών που κοιτούν αυτές τις δύο κατηγορίες, ομόλογα και μετοχές, έχουν πράγματι βραχυπρόθεσμους επενδυτικούς ορίζοντες και στοχεύουν στην εγγραφή υπεραξιών μέσα σε 12-18 μήνες, εξηγούν στην «Κ» ορισμένοι εξ αυτών. UBS και JP Morgan, που συνιστούν μακροπρόθεσμες θέσεις στα ελληνικά χρεόγραφα, μιλούν άλλωστε ήδη για περιθώρια ανόδου, πλην όμως περιορισμένα. Οσον αφορά τις μετοχές «είναι πιθανόν να τους δείτε να ξεπουλάνε λίγο πριν από τις επόμενες εκλογές, οπότε αναμένεται να κορυφώνεται το ανοδικό σκέλος που πιθανολογείται για το χρηματιστήριο», σημειώνει διαχειριστής κεφαλαίων από το Λονδίνο. Ομως μια κοσμογονική αλλαγή λαμβάνει χώρα με τους πιο μακροπρόθεσμους επενδυτές. Εκείνους που θέλουν να αγοράσουν ελληνικό ρίσκο για τα επόμενα 7 με 10 χρόνια τοποθετούμενοι σε αναδιαρθρώσεις επιχειρήσεων μέσω της δευτερογενούς αγοράς των μη εξυπηρετούμενων δανείων.

Εδώ ο αντίκτυπος στην πραγματική οικονομία μπορεί να είναι πολύ ευρύτερος και να εξυγιάνει προβληματικά κομμάτια της οικονομίας. Ξενοδοχεία, εξωστρεφείς και μεγάλες παραγωγικές επιχειρήσεις όπως και εμπορικά ακίνητα είναι στο επίκεντρο αυτής της διαδικασίας.

Τη στιγμή που πυκνώνουν οι τάξεις των επενδυτών που «ψάχνουν» τα κόκκινα δάνεια, το ίδιο συμβαίνει και με τα αμιγώς προσανατολισμένα στις μετοχές και τα ομόλογα χαρτοφυλάκια. Αλλα δύο επενδυτικά κεφάλαια, σχεδιασμένα για τοποθετήσεις στην Ελλάδα, προστέθηκαν λίγο πριν εκπνεύσει το έτος στο ρόστερ των ξένων που έρχονται στην ελληνική αγορά. Το Brevan Howard Asset Management, ένα από τα μεγάλα ευρωπαϊκά hedge fund, σύστησε δύο επενδυτικά κεφάλαια για επενδύσεις σε ακίνητα, επιχειρήσεις, μετοχές και ομόλογα, με στόχο να συγκεντρώσει 500 εκατ. ευρώ από ιδιώτες. Σύμφωνα με τον συνιδρυτή του Brevan Howard και διαχειριστή των δύο αυτών κεφαλαίων, Τρύφωνα Νάτση, έχουν ήδη συγκεντρωθεί περί τα 250 εκατ. συμπεριλαμβανομένων δικών του χρημάτων όπως και του συνεταίρου του Alan Howard. «Μετά οκτώ χρόνια κρίσης βρισκόμαστε σε ένα σημείο όπου οι κίνδυνοι έχουν εκλείψει και η χώρα σταθεροποιείται», δηλώνει ο Τρ. Νάτσης. Πολλοί ακόμα ξένοι είναι επίσης θετικοί: επενδυτικά κεφάλαια όπως η Apollo, η Fortress που έχει τοποθετηθεί σε μετοχές και επιχειρηματικά ομόλογα, η KKR η οποία ελέγχει την Pillarstone που δραστηριοποιείται στην αγορά μη εξυπηρετούμενων δανείων, η HIG και η Amerra που είναι ενεργές στις ιχθυοκαλλιέργειες, η Oaktree που έχει μπει και στον ξενοδοχειακό κλάδο και οι Blackstone και Third Point που έχουν θέσεις σε Lamda και Energean, είναι ήδη όλοι παρόντες. Η λίστα είναι μακρά και δεν τελειώνει εδώ, αφού περιλαμβάνει και πλήθος εξειδικευμένων funds, όπως η Hines που τοποθετείται σε ακίνητα και ξενοδοχειακό real estate ή άλλα, όπως η Carlyle, που έχουν συνάψει κοινοπραξίες με ναυτιλιακούς ομίλους.

Ψάχνουν αποδόσεις 10%-15% σε διάστημα επτά με δέκα ετών

Οι αναδιαρθρώσεις επιχειρήσεων μέσω της διαδικασίας διαχείρισης των μη εξυπηρετούμενων δανείων (NPLs) βρίσκεται στο επίκεντρο της προσοχής ενός πολύ μεγάλου μέρους των επενδυτικών κεφαλαίων που είναι διατεθειμένα να τοποθετηθούν στην Ελλάδα και μάλιστα σε μακροπρόθεσμο ορίζοντα.

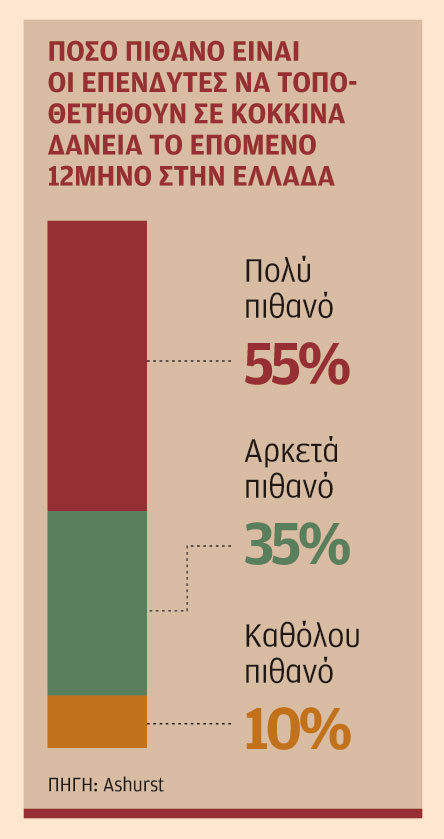

Δύο πρόσφατες έρευνες μεταξύ εκατοντάδων ξένων επενδυτών, από την Ashurst και την NAI Global, το πιστοποιούν πέραν πάσης αμφιβολίας. Εννέα στους δέκα επενδυτές που ερωτήθηκαν από τον βρετανικό νομικό οίκο Ashurst, που ειδικεύεται σε τέτοιες επενδύσεις, απάντησαν ότι θα εξετάσουν κάποια συναλλαγή στα ελληνικά κόκκινα δάνεια μέσα στον επόμενο χρόνο. Οι 8 στους 10 από όσους συμμετείχαν στην έρευνα τοποθετεί τη χώρα ανάμεσα στις δύο αγαπημένες του αγορές στη Νότια Ευρώπη.

«Η Ελλάδα ξεχωρίζει ως η πρώτη χώρα στην οποία στοχεύουν οι επενδυτές για τους επόμενους 12 μήνες, με την Ιταλία να έρχεται δεύτερη, λίγο πάνω από το 50%, και την Κύπρο, την Ισπανία και την Πορτογαλία αρκετά πιο πίσω», σημειώνει ο Μαρκ Εντουαρντς, επικεφαλής του τμήματος NPLs της Ashurst. Την ίδια στιγμή, τονίζει ότι οι ενδιαφερόμενοι επενδυτές κατανοούν πλήρως τις προκλήσεις που εμφανίζει η ελληνική αγορά, για αυτό και οι περισσότεροι θεωρούν ότι θα μπορέσουν να αποχωρήσουν σε 7-10 χρόνια, με την απόδοση της επένδυσης να προβλέπεται υψηλότερη από το 10% ετησίως αλλά χαμηλότερη από το 15%. Τα δάνεια του τουριστικού τομέα είναι εκείνα που συγκεντρώνουν το μεγαλύτερο ενδιαφέρον των επενδυτών (αφού το 90% των ερωτηθέντων τα συγκαταλέγει στις 20 κορυφαίες προτιμήσεις του) και ακολουθεί το real estate (το προτιμά το 50%).

Προσδοκίες για άνοδο

Ο ενθουσιασμός των ξένων επενδυτών απέναντι στα ελληνικά κόκκινα δάνεια στηρίζεται στην πεποίθησή τους ότι η Ελλάδα έχει αγγίξει τον «πάτο» της κρίσης. «Γενικά, οι απαντήσεις των επενδυτών καταδεικνύουν ευρέως διαδεδομένη άποψη ότι η μακροοικονομική κατάσταση της χώρας θα επιδείξει σταθερή βελτίωση από εδώ και πέρα, με τον τουριστικό τομέα να πρωτοστατεί», σημειώνει η Ashurst. Επιπλέον, οι επενδυτές θεωρούν ότι οι τελευταίες μεταρρυθμίσεις αποτελούν σοβαρό βήμα προς τη δημιουργία μιας δευτερογενούς αγοράς κόκκινων δανείων στην Ελλάδα και μία σημαντική ένδειξη της δέσμευσης των τραπεζών να μειώσουν τα NPLs. Με βάση μια άλλη έρευνα, ο αριθμός των ξένων αλλά και Ελλήνων επενδυτών που είναι διατεθειμένοι να τοποθετηθούν στην ελληνική αγορά ακινήτων μέσω κόκκινων δανείων εμφανίζεται σήμερα διπλάσιος από το 2016. Μάλιστα, το ενδιαφέρον τους, που μέχρι πέρυσι ήταν ως επί το πλείστον εστιασμένο στον ξενοδοχειακό κλάδο, διευρύνεται πλέον και στα εμπορικά κέντρα και τα καταστήματα αλλά και τις κατοικίες.

Ομως η ελάχιστη απόδοση που επιζητούν για να αναλάβουν ελληνικό ρίσκο παραμένει σε διπλάσια σχεδόν επίπεδα από αυτά στη Δυτική Ευρώπη. Συγκεκριμένα αναζητούν αποδόσεις (βαθμό εσωτερικής απόδοσης-IRR) της τάξης του 15% με 17%. Αυτά είναι εκ των βασικών ευρημάτων έρευνας που διεξήγαγε μεταξύ 52 επενδυτικών σχημάτων το ελληνικό γραφείο της αμερικανικής συμβουλευτικής εταιρείας NAI Global.

«Δεν υπάρχει στρατηγική ανάπτυξης»

Ενώ η διάθεση για ανάληψη ελληνικού ρίσκου θα συνεχίσει να αυξάνεται, καθώς οι οικονομικές προοπτικές βελτιώνονται, η πιθανότητα να εισρεύσουν κεφάλαια μαζικά στην Ελλάδα φαίνεται μικρή, εκτιμά ο δρ Wolfango Piccoli, επικεφαλής έρευνας στην Teneo Intelligence, συμβουλευτικού οίκου για θέματα ρίσκου που εδρεύει στο Λονδίνο και στη Νέα Υόρκη και παρέχει υπηρεσίες αξιολόγησης κινδύνων σε μεγάλους επενδυτές με έκθεση τόσο στις ελληνικές αγορές ομολόγων όσο και στο χρηματιστήριο. «Υπάρχει ακόμα μια μακρά αναρρίχηση για την ανάκτηση των υψηλών εισροών που γνώρισε η χώρα πριν από την κρίση. Η αβεβαιότητα, η βαριά φορολογία και η απουσία συνολικής στρατηγικής για μια μακροπρόθεσμη ανάπτυξη παραμένουν τροχοπέδη για το αναπτυξιακό δυναμικό της Ελλάδας και την ικανότητά της να προσελκύσει ξένες επενδύσεις», εξηγεί.

Μιλώντας στην «Κ», επισημαίνει πως η έξοδος της Ελλάδας από το πρόγραμμα διάσωσης θα μετατοπίσει την προσοχή των επενδυτών στην κυβερνητική επάρκεια και στους χειρισμούς της για την ανάκαμψη της οικονομίας. «Από αυτή την άποψη, το ιστορικό μέχρι τώρα δεν είναι θετικό, όπως φαίνεται από τις περιπέτειες της Eldorado και από τις ατελείωτες δυσκολίες που αντιμετωπίζει το έργο του Ελληνικού. Ο κίνδυνος είναι ότι μόλις απουσιάσει το πλαίσιο της αυστηρής επιτήρησης της διάσωσης, η έλλειψη ικανότητας και οι ανεπάρκειες της τρέχουσας κυβέρνησης θα γίνουν ακόμα μεγαλύτερα εμπόδια για την οικονομική ανάκαμψη», ισχυρίζεται η Teneo Intelligence.

«Επιπλέον, κανένα πολιτικό κόμμα –ούτε οι Ευρωπαίοι εταίροι– δεν έχει καταρτίσει κάποια αξιόλογη και ολοκληρωμένη νέα αναπτυξιακή στρατηγική για τη χώρα. Στην καλύτερη περίπτωση, υπάρχει μια ανάμικτη συλλογή από παλιές ιδέες, όπως η μείωση του ΕΝΦΙΑ, αμφιβόλου αξίας κλαδικά κίνητρα και κυρίως ευσεβείς πόθοι… Εν τω μεταξύ, ελάχιστη ή καθόλου προσοχή δίνεται στο γεγονός ότι τα οικονομικά προβλήματα της Ελλάδας δεν αφορούν μόνο τη λιτότητα. Οι επιχειρήσεις εξακολουθούν να παρεμποδίζονται από τους διαρκώς μεταβαλλόμενους φορολογικούς κανόνες, από μια αναποτελεσματική γραφειοκρατία και από ένα απρόβλεπτο και αργό δικαστικό σύστημα», σημειώνει ο Wolfango Piccoli.

Τούτων λεχθέντων, ο κ. Piccoli εκτιμά πως μετά το ράλι των ομολόγων του 2017 ενδέχεται να λάμψει το χρηματιστήριο το 2018. Ωστόσο, «αυτό θα ισχύσει μόνον εάν οι ελληνικές τράπεζες εξέλθουν αλώβητες από τα stress tests και τη μερική αξιολόγηση του ενεργητικού τους, χωρίς ανάγκη για μεγάλη ανακεφαλαιοποίηση».

«Παίζεται ένα κερδοσκοπικό παιχνίδι»

Τα ελληνικά ομόλογα και οι άυλοι τίτλοι εν γένει, όπως οι μετοχές, επανέρχονται δυναμικά στο επίκεντρο της προσοχής των επενδυτών, ολοκληρώνοντας το 2017 με πολύ καλές επιδόσεις. Η αυξημένη διάθεση ανάληψης ρίσκου στις διεθνείς αγορές, η θετική εξέλιξη της τελευταίας αξιολόγησης, η δημοσιονομική υπεραπόδοση, η έστω και μικρή αύξηση του ΑΕΠ, το ευοίωνο ημερολογιακά προφίλ των υποχρεώσεων αποπληρωμής δημοσίου χρέους, η πολιτική σταθερότητα και η πρόσφατη αποκατάσταση της πρόσβασης στις κεφαλαιαγορές είναι οι βασικές παράμετροι που οδηγούν το ελληνικό ράλι.

Ωστόσο, «η Ελλάδα παραμένει ένα κερδοσκοπικό παιχνίδι για τους επενδυτές», εκτιμά ο Αθανάσιος Βαμβακίδης, Managing Director της Bank of America Merrill Lynch Global Research, απαντώντας σε ερώτηση της «Κ» για τις προοπτικές ανατίμησης των ελληνικών περιουσιακών στοιχείων. «Για να προσελκύσει πραγματικές και μακροπρόθεσμες επενδύσεις, το είδος των τοποθετήσεων εκείνων που μπορεί να δημιουργήσει νέες θέσεις εργασίας για τον ελληνικό λαό και να ενισχύσει μακροπρόθεσμα την ανάπτυξη, η Ελλάδα πρέπει να επιταχύνει την πρόοδο στις διαρθρωτικές μεταρρυθμίσεις. Ολοι οι δείκτες και οι διεθνείς συγκρίσεις δείχνουν ότι παρά την πρόοδο που σημειώθηκε τα τελευταία χρόνια, το επιχειρηματικό και επενδυτικό περιβάλλον της χώρας εξακολουθεί να είναι εχθρικό, γεγονός που, μαζί με μια έντονη φορολογική επιβάρυνση, δεν επιτρέπει στην οικονομία να αξιοποιήσει το πλήρες δυναμικό της», τονίζει ο οικονομολόγος του αμερικανικού οίκου.

«Χωρίς διαρθρωτικές μεταρρυθμίσεις, η Ελλάδα θα μπορούσε να παραμείνει κολλημένη σε ένα σενάριο χαμηλής ανάπτυξης, το οποίο θα ήταν δυνατό επίσης να καταστήσει δύσκολη τη βιωσιμότητα του χρέους της, ακόμη και μετά την αναμενόμενη αναδιάρθρωσή του από τους δανειστές αργότερα το 2018. Οι ιδιωτικοποιήσεις, η απελευθέρωση της αγοράς προϊόντων, το άνοιγμα των κλειστών επαγγελμάτων, η ολοκλήρωση του κτηματολογίου, η αντιμετώπιση των μη εξυπηρετούμενων δανείων, η μεταρρύθμιση της κρατικής γραφειοκρατίας και η σταδιακή μείωση των φόρων, είναι βασικές μεταρρυθμίσεις που θα μπορούσαν να κάνουν τη διαφορά τα επόμενα χρόνια», σημειώνει ο επικεφαλής της Bank of America Merrill Lynch Global Research. «Οι ελληνικές κυβερνήσεις πρέπει επίσης να λάβουν υπόψη ότι εν τω μεταξύ άλλες χώρες δεν παραμένουν στατικές, αλλά επίσης προσπαθούν να εφαρμόσουν μεταρρυθμίσεις για την προσέλκυση επενδύσεων και ξεκινούν μάλιστα από μια πολύ καλύτερη αφετηρία. Η Ελλάδα εξακολουθεί να έχει πολλά να κάνει», υπογραμμίζει.