Αγοράζοντας ένα ακίνητο μπορείς να αναγράψεις όποια αξία επιθυμείς στο συμβόλαιο. Ο φόρος μεταβίβασης, όμως, θα υπολογιστεί επί της αντικειμενικής αξίας ανεξάρτητα από το αν αυτή έχει κάποια σχέση με την πραγματικότητα ή όχι. Ο αγοραστής του ακινήτου, αν και θα πληρώσει φόρο επί της αντικειμενικής, θα κληθεί να δικαιολογήσει πού βρήκε τα χρήματα του δηλωθέντος τιμήματος και ας είναι αυτό το μισό της αντικειμενικής. Οταν θα έρθει η ώρα να το δηλώσει στο Ε9 για να υπολογιστούν ο ΕΝΦΙΑ και ο συμπληρωματικός φόρος, θα διαπιστώσει ότι η εφορία θα υπολογίσει μια τρίτη αξία, η οποία δεν έχει καμία σχέση ούτε με την εμπορική, ούτε με την πραγματική. Ακόμη και το ΤΑΠ, όμως, που εισπράττεται μέσω του λογαριασμού της ΔΕΗ θα υπολογιστεί επί μιας διαφορετικής αξίας. Και αν πάλι τα φέρει έτσι η τύχη ώστε το ακίνητο να βγει στον πλειστηριασμό, ούτε η αντικειμενική αξία θα χρησιμοποιηθεί, ούτε η αναγραφόμενη στο συμβόλαιο, ούτε και αυτή που υπολογίζει η ΔΕΗ για τις ανάγκες του ΤΑΠ. Σε αυτή την περίπτωση, θα γίνει «αυτό που θα πει ο εκτιμητής», ο οποίος και θα αναλάβει να συντάξει έκθεση για να καθορίσει την τιμή πρώτης προσφοράς.

Αντί η κυβέρνηση να απλοποιήσει το ούτως ή άλλως δαιδαλώδες πλαίσιο που διέπει τα ακίνητα, το κάνει ακόμη πιο σύνθετο. Από τον προσεχή Μάρτιο θα έχουμε νέες τιμές ζώνης, οι οποίες θα εξακολουθήσουν να «απέχουν» από τις εμπορικές, καθώς σύμφωνα με όλες τις ενδείξεις, τελικώς θα προσδιοριστούν και με «πολιτικά» κριτήρια. Από την άλλη, δεσμευτικό χαρακτήρα θα έχει η τιμή που θα προσδιορίζει ο εκτιμητής σε περίπτωση που ένα ακίνητο βγει στο «σφυρί».

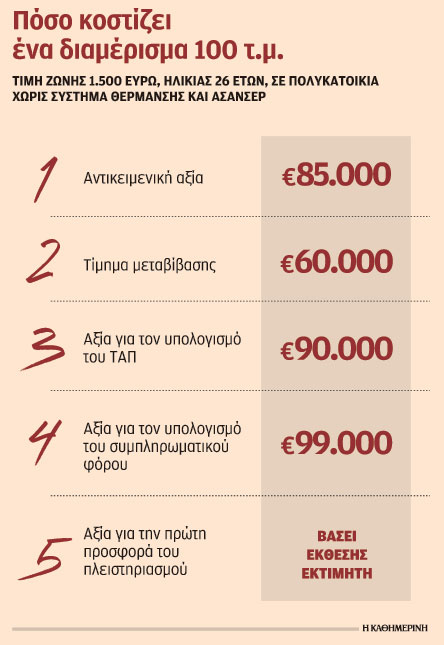

Υπό αυτά τα δεδομένα, και το 2018 ένα συγκεκριμένο ακίνητο θα φτάσει να έχει 4 ή και 5 διαφορετικές αξίες ανάλογα με την περίπτωση:

1. Την αντικειμενική αξία, η οποία όμως δεν θα έχει καμία σχέση με τις πραγματικές τιμές που θα ισχύουν στην αγορά. Ακόμη και στο υπουργείο Οικονομικών αναγνωρίζουν ότι η διαδικασία που θα πρέπει να ολοκληρωθεί τον Μάρτιο γίνεται μόνο για να ικανοποιήσουμε τη μνημονιακή απαίτηση. Υπόσχονται, μάλιστα, ότι θα υπάρξει νέα αλλαγή των αντικειμενικών αξιών μέσα στο 2019,

2. Την εμπορική αξία του ακινήτου όπως αυτή θα αποτυπώνεται στο συμβόλαιο.

3. Την αξία που θα ορίζει ο εκτιμητής σε περιπτώσεις πλειστηριασμού.

4. Την ειδική αξία που υπολογίζεται για τις ανάγκες του ΤΑΠ.

5. Την επίσης διαφορετική αξία που χρησιμοποιεί η ΑΑΔΕ για να υπολογίσει τον συμπληρωματικό φόρο ακινήτων.

Αλλο πληρώνεις, άλλο…

Το τίμημα πώλησης ενός διαμερίσματος 100 τ.μ., 26 ετών, συμφωνείται ανάμεσα στον αγοραστή και στον πωλητή στις 60.000 ευρώ. Ο αγοραστής θα εκδώσει μια επιταγή με αυτό το ποσό για να εξοφλήσει το τίμημα, αλλά θα διαπιστώσει ότι στο συμβόλαιο θα αναγράφεται και μια δεύτερη αξία: η αντικειμενική. Επί αυτής της αξίας (η οποία υπολογίζεται από τον συμβολαιογράφο στις 85.000 ευρώ), ο αγοραστής θα πληρώσει τον φόρο μεταβίβασης ο οποίος θα υπολογιστεί με συντελεστή 3%. Οι 85.000 ευρώ προκύπτουν ύστερα από σύνθετη μαθηματική πράξη. Εκτός από την τιμή ζώνης (1.500 ευρώ ανά τ.μ στην προκειμένη περίπτωση) εφαρμόζονται συντελεστής παλαιότητας, συντελεστής ορόφου και ειδικός μειωτικός συντελεστής επειδή η πολυκατοικία δεν διαθέτει κεντρική θέρμανση και ασανσέρ. Ηδη, για το ίδιο ακίνητο υπάρχουν δύο αξίες: η αναγραφόμενη στο συμβόλαιο και η αντικειμενική. Για τον αγοραστή, θα γίνει χρήση και των δύο αξιών καθώς: 1. Επί της αντικειμενικής θα υπολογιστεί ο φόρος μεταβίβασης. 2. Επί της αναγραφόμενης θα εξεταστεί αν τηρούνται οι διατάξεις του «πόθεν έσχες». Ο πωλητής ουσιαστικά δεν μπλέκεται με την αντικειμενική αξία. Στο δικό του «πόθεν έσχες» (για ενδεχόμενη κάλυψη τεκμηρίων) θα μπορεί να αναγράψει το δηλωθέν τίμημα. Ακόμη και αν ίσχυε ο φόρος υπεραξίας (έχει «παγώσει» μέχρι το τέλος του χρόνου) πάλι η αναγραφόμενη στο συμβόλαιο θα χρησιμοποιούνταν ως «τιμή πώλησης».

Με ξεχωριστό μαθηματικό τύπο η πληρωμή του ΤΑΠ

Το μπέρδεμα επί των αξιών δεν ολοκληρώνεται με την υπογραφή των συμβολαίων:

1. Ο νέος ιδιοκτήτης θα διαπιστώσει ότι το Τέλος Ακίνητης Περιουσίας που θα πληρώνει μέσω του λογαριασμού της ΔΕΗ θα επιβάλλεται επί μιας τρίτης αξίας που δεν θα είναι ούτε η εμπορική ούτε η αντικειμενική. Το ΤΑΠ έχει ξεχωριστό μαθηματικό τύπο και για το συγκεκριμένο ακίνητο βγάζει τιμή της τάξεως των 90.000 ευρώ.

2. Αν ο νέος ιδιοκτήτης έχει και άλλα ακίνητα στο όνομά του είναι πολύ πιθανό ότι θα πληρώνει και συμπληρωματικό φόρο πέραν του ΕΝΦΙΑ. Για τις ανάγκες του ΕΝΦΙΑ, το συγκεκριμένο ακίνητο θα υπολογιστεί με αξία 99.000 ευρώ καθώς δεν θα ληφθούν υπόψη οι μειωτικοί συντελεστές για την έλλειψη θέρμανσης ή ανελκυστήρα που ισχύουν στο αντικειμενικό σύστημα.

3. Αν πάλι ο νέος ιδιοκτήτης αντιμετώπιζε οικονομικά προβλήματα με αποτέλεσμα είτε να πρέπει να υπαχθεί στον νόμο Κατσέλη είτε να βρεθεί αντιμέτωπος με τον πλειστηριασμό, πάλι θα είχε να αντιμετωπίσει άλλες αξίες. Εδώ εμπλέκεται πλέον ο εκτιμητής ο οποίος είναι –με βάση τον νέο νόμο– και ο αρμόδιος για να ορίσει σε ποια τιμή θα βγει το συγκεκριμένο ακίνητο στο «σφυρί».