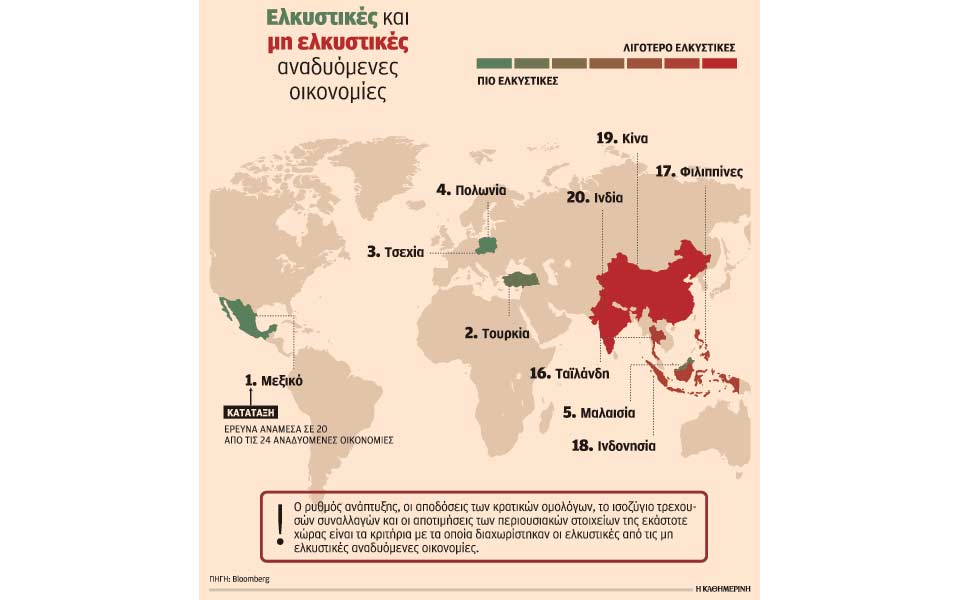

Η Τουρκία, παρά την πολιτική κρίση, τον κίνδυνο της τρομοκρατίας και την εμπλοκή της σε εμπόλεμες συρράξεις, και το Μεξικό συγκαταλέγονται στις πιο ελκυστικές από τις αναδυόμενες οικονομίες. Αντιθέτως, οι ταχύτερα αναπτυσσόμενες ασιατικές οικονομίες, Κίνα και Ινδία, βρίσκονται σχεδόν στον αντίποδα, καταλαμβάνοντας δύο από τις τελευταίες θέσεις στη σχετική κατάταξη του Bloomberg. Η εικόνα προκύπτει έπειτα από έρευνα του Bloomberg μεταξύ των 20 από τις 24 αναδυόμενες οικονομίες του δείκτη MSCI Inc. Emerging Markets.

Το παράδοξο να βρίσκεται στις πρώτες θέσεις μία χώρα με τα προβλήματα της Τουρκίας και στις τελευταίες η δεύτερη οικονομία του κόσμου σχετίζεται με τα κριτήρια της έρευνας. Προκύπτουν από σειρά μετρήσεων, όπως ο ρυθμός ανάπτυξης, οι αποδόσεις των κρατικών ομολόγων, το ισοζύγιο τρεχουσών συναλλαγών και οι αποτιμήσεις των περιουσιακών στοιχείων της εκάστοτε χώρας. Ετσι, το Μεξικό καταλαμβάνει την πρώτη θέση και η Τουρκία τη δεύτερη. «Αν κάποιος ψάχνει να αγοράσει κάτι τώρα, η Τουρκία και το Μεξικό είναι καλές επιλογές γιατί είναι σχετικά φθηνές χώρες», επισημαίνει ο Τακέσι Γιοκούτσι, στέλεχος του επενδυτικού fund Dawa SB Investments Ltd στο Τόκιο, που διαχειρίζεται περιουσιακά στοιχεία αξίας 50 δισ. δολαρίων. Παράλληλα, από την ανάλυση του Bloomberg προκύπτει πως τα νομίσματα των δύο χωρών έχουν υποχωρήσει και σήμερα έχουν ισοτιμίες πολύ πιο ανταγωνιστικές σε σύγκριση με τον μέσο όρο των τελευταίων 10 ετών.

Η ισοτιμία της τουρκικής λίρας έναντι του δολαρίου έχει πληγεί εξαιτίας της πολιτικής κρίσης που μαστίζει τη γειτονική χώρα, ενώ το πέσο του Μεξικού σημείωσε ραγδαία πτώση από τη στιγμή που ο Αμερικανός πρόεδρος άρχισε να απειλεί ότι θα αποσύρει τις ΗΠΑ από τη συμφωνία ελεύθερου εμπορίου της Nafta.

Το γιουάν της Κίνας και η ινδική ρουπία, αντιθέτως, έχουν ανατιμηθεί και βρίσκονται σε σχετικά υψηλά επίπεδα, αν συγκριθούν με τον μέσο όρο των προηγούμενων ετών. Εξάλλου, οι δύο μεγαλύτερες ασιατικές οικονομίες δεν καλπάζουν πλέον με τους υψηλούς ρυθμούς ανάπτυξης που σημείωναν τα περασμένα έτη, ούτε αναμένεται να επανέλθουν σε αυτούς τους ρυθμούς. Οικονομικοί αναλυτές υπογραμμίζουν ότι «οι ασιατικές χώρες φαίνονται αρκετά ακριβές και δεν έχουν το δυναμικό της Τουρκίας ή του Μεξικού», αλλά αποτελεί θετικό στοιχείο ότι τα νομίσματά τους μάλλον θα παραμείνουν αρκετά σταθερά στα σημερινά επίπεδα.

Σε ό,τι αφορά τις αποδόσεις των κρατικών ομολόγων, τα πενταετή ομόλογα της Τουρκίας προσφέρουν απόδοση περίπου 13% και του Μεξικού περίπου 7,5%. Πρόκειται για αποδόσεις σαφώς υψηλότερες από το περίπου 7,3% των ομολόγων της Ινδίας που είναι και η υψηλότερη μεταξύ των ασιατικών οικονομιών, ενώ την ίδια στιγμή η απόδοση των κινεζικών ομολόγων δεν υπερβαίνει το 3,9%. Σημειωτέον ότι στη διάρκεια των δύο τελευταίων ετών ο δείκτης αναδυόμενων αγορών MSCI Emerging Market έχει εκτοξευθεί κατά 80% από τα χαμηλά επίπεδα στα οποία είχε υποχωρήσει προ διετίας. Στη διάρκεια του 2017, άλλωστε, σημείωσε άνοδο 37%, κάνοντας να ωχριούν τα κέρδη 19,4% που έχει σημειώσει ο S&P 500. Οικονομικοί αναλυτές, όμως, προειδοποιούν ότι ο Ντόναλντ Τραμπ θα μπορούσε να οδηγήσει τις μετοχές των αναδυόμενων αγορών σε ελεύθερη πτώση φέτος αν προχωρήσει στον επαπειλούμενο εμπορικό πόλεμο με την Κίνα ή με τους σημαντικότερους εμπορικούς εταίρους των ΗΠΑ στο πλαίσιο της Nafta.

Οπως υπογραμμίζουν αναλυτές στο αμερικανικό δίκτυο CNBC, ένας εμπορικός πόλεμος ή ακόμα και μόνον η ακύρωση της συμφωνίας ελεύθερου εμπορίου ανάμεσα στις ΗΠΑ και στη Νότια Κορέα ή απλώς η υπονόμευση της Nafta θα προκαλούσε πλήγμα στο παγκόσμιο εμπόριο και κραδασμούς στην παγκόσμια οικονομία. Στην περίπτωση αυτή, το πλήγμα θα ήταν άμεσο για τις αναδυόμενες αγορές. Κάτι ανάλογο ισχύει και για την περίπτωση που κλιμακωθεί η ένταση ανάμεσα στην Ουάσιγκτον και την Πιονγιάνγκ. Η στροφή των ΗΠΑ σε μια πιο περιοριστική νομισματική πολιτική με σταδιακή αύξηση των επιτοκίων αναμένεται να προκαλέσει μία ακόμη φορά έξοδο του ξένου κεφαλαίου από τις αναδυόμενες αγορές και επιστροφή του στις ΗΠΑ, έστω και με τον μη επιθετικό τρόπο που έγινε το δεύτερο εξάμηνο του 2013.