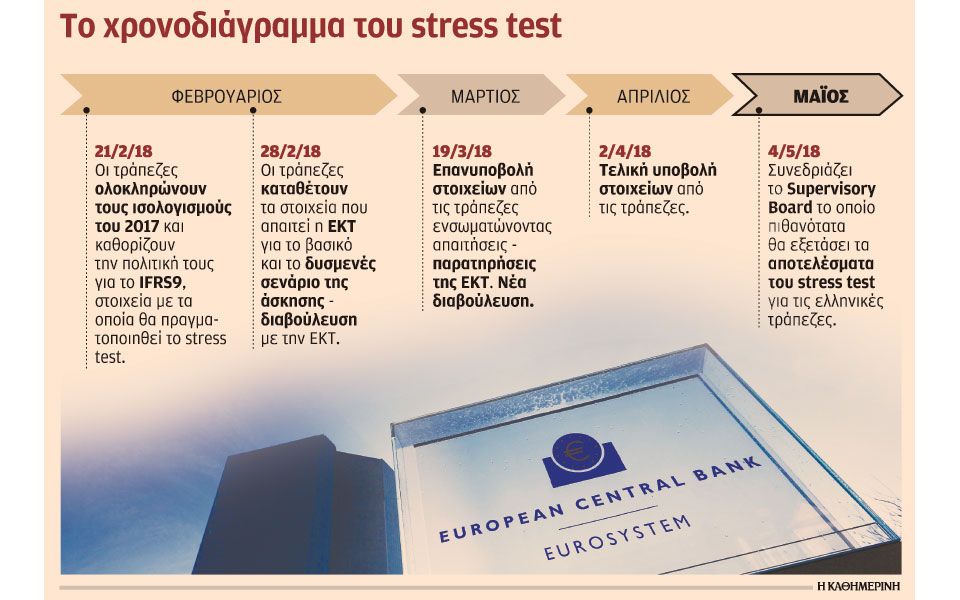

Υπερένταση επικρατεί στις τράπεζες για την προετοιμασία ενόψει του stress test. Την Τετάρτη 21 Φεβρουαρίου θα οριστικοποιήσουν τους ισολογισμούς του 2017 καθώς και το ύψος των προβλέψεων που θα διενεργήσουν στο πλαίσιο της υιοθέτησης των νέων λογιστικών προτύπων IFRS9, με βάση τα οποία θα «τρέξει» το stress test.

Σύμφωνα με το χρονοδιάγραμμα οι τράπεζες θα πρέπει να υποβάλουν στην Ευρωπαϊκή Τραπεζική Αρχή (EBA) το σύνολο των στοιχείων για το βασικό και το δυσμενές σενάριο της άσκησης μέχρι την Τετάρτη 28/2. Κατόπιν η EBA θα αξιολογήσει τα στοιχεία και θα προχωρήσει σε παρατηρήσεις. Βάσει αυτών οι τράπεζες θα πρέπει να επανυποβάλουν τα στοιχεία μέχρι τις 19 Μαρτίου. Θα ακολουθήσει και δεύτερη περίοδος αξιολόγησης – διαβούλευσης τραπεζών – ΕΚΤ όπου οι επόπτες θα δώσουν τις τελευταίες κατευθύνσεις και με βάση αυτές οι τράπεζες θα πρέπει να υποβάλουν τα οριστικά στοιχεία στις 2 Απριλίου. Από τις παρατηρήσεις και υποδείξεις του επόπτη οι τράπεζες θα αποκτήσουν μια πολύ καλή εικόνα για το προς τα πού κατευθύνονται τα πράγματα. Δηλαδή, αν θα προκύψουν ή όχι κεφαλαιακές ανάγκες.

Την Παρασκευή 4 Μαΐου θα συνεδριάσει το Supervisory Board του Ενιαίου Εποπτικού Μηχανισμού, το οποίο πιθανότατα θα εξετάσει τα αποτελέσματα του stress test για τις ελληνικές τράπεζες και εκτιμάται ότι ίσως και την επόμενη ημέρα θα ανακοινωθούν τα τελικά αποτελέσματα.

Τι περιμένουν οι τράπεζες; Σε αντίθεση με το stress test του 2015, όπου ήταν δεδομένο ότι θα προκύψουν κεφαλαιακές ανάγκες και η αβεβαιότητα αφορούσε το ύψος των αναγκών αυτών, στην εφετινή άσκηση εκφράζεται αισιοδοξία ότι δεν θα υπάρξει «τρύπα». Από πού πηγάζει η αισιοδοξία; Από τη γενικότερη βελτίωση του οικονομικού περιβάλλοντος για τη χώρα και τις τράπεζες. Οπως επισημαίνεται στην «Κ», οι παραδοχές του stress test ακόμα και στο δυσμενές, δηλαδή το απαισιόδοξο σενάριο, είναι σημαντικά ηπιότερες σε σχέση με το αντίστοιχο σενάριο στο stress test του 2015: προβλέπει μείωση του ΑΕΠ στην τριετία 2018-2020 κατά 3,2%, ενώ το αντίστοιχο του 2015 προέβλεπε -6,8%.

Ακόμα και στα ακίνητα όπου οι παραδοχές είναι αυστηρότερες, στην πραγματικότητα η εικόνα δεν είναι τόσο αρνητική για την Ελλάδα. Ο λόγος είναι ότι η ΕΚΤ έχει υιοθετήσει μια συντηρητική προσέγγιση για τα ακίνητα για όλη την Ευρώπη και η πτώση των τιμών των ακινήτων που περιλαμβάνονται στα δυσμενή σενάρια άλλων χωρών είναι μεγαλύτερη σε σχέση με τις αντίστοιχες ελληνικές. Για την Ελλάδα το δυσμενές σενάριο του stress test προβλέπει πτώση των τιμών των ακινήτων κατά 16,6% στην τριετία 2018-2020, που είναι πέντε φορές μεγαλύτερη από την πρόβλεψη για την πορεία του ΑΕΠ (-3,2%).

Οι μακροοικονομικές παραδοχές, η θετική πορεία της οικονομίας, η βελτίωση της ρευστότητας στις τράπεζες, η σημαντική μείωση των μη εξυπηρετούμενων δανείων και η ισχυρή κεφαλαιακή θέση των εγχώριων τραπεζών δημιουργούν αισιοδοξία για καλά αποτελέσματα.

Την αισιόδοξη αυτή προσέγγιση ωστόσο δεν τη συμμερίζονται όλοι. Ορισμένοι αναλυτές, αν και αναγνωρίζουν ότι οι συνθήκες έχουν βελτιωθεί ουσιαστικά, επισημαίνουν ότι το μεγάλο απόθεμα των μη εξυπηρετούμενων δανείων και οι καθυστερήσεις στο θέμα των ηλεκτρονικών πλειστηριασμών θα βαρύνουν αρνητικά. Επιπλέον, υπογραμμίζουν ότι αν και οι εταίροι φαίνεται ότι ευνοούν και επιθυμούν μια καθαρή έξοδο από τα προγράμματα (υπό την έννοια να μην απαιτηθεί νέα χρηματοδότηση και νέες εγκρίσεις από Κοινοβούλια) αυτό εμφανίζεται να μην μπορεί να υποστηριχθεί από το εγχώριο πολιτικό σύστημα. Εκτιμούν ότι η καθαρή έξοδος προϋποθέτει μια σταθερή πορεία και μια μίνιμουμ συναίνεση για την υλοποίηση των μεταρρυθμίσεων, κάτι που δεν υπάρχει. Το πολιτικό προσωπικό κινείται με γνώμονα την κομματική επιβίωση, ενώ επικρατεί έντονα συγκρουσιακή διάθεση, κατάσταση που μάλλον θα επιδεινωθεί όσο πλησιάζει ο χρόνος των εκλογών. Στους κόλπους της ΕΚΤ επικρατούν διάφορες τάσεις και πολλοί φαίνεται να προκρίνουν μια λύση που θα περιλαμβάνει την αξιοποίηση των 10 δισ. ευρώ του τρέχοντος προγράμματος, που παραμένουν διαθέσιμα για τις τράπεζες. Στο πλαίσιο αυτό το stress test μπορεί να έχει αρνητικό αποτέλεσμα για μία ή και περισσότερες τράπεζες. Πέραν των μακροοικονομικών παραδοχών, μια σειρά άλλων τεχνικών ζητημάτων που βρίσκονται στον απόλυτο έλεγχο της ΕΚΤ θα καθορίσουν τα τελικά αποτελέσματα του stress test. Οπως σημειώνουν τραπεζικά στελέχη στην «Κ», όλα θα εξαρτηθούν από τη στάση των εποπτικών αρχών οι οποίες έχουν «και το μαχαίρι και το πεπόνι».