Eπιδείνωση παρουσίασε χθες και τη Δευτέρα η αγορά των κρατικών ομολόγων μετά την αναβολή της εκταμίευσης της δόσης των 5,7 δισ. ευρώ προς τη χώρα μας από το Eurogroup, αλλά και τη διαφωνία που εκδηλώθηκε μεταξύ του προέδρου της ΕΚΤ Μάριο Ντράγκι και του υπουργού Οικονομικών Ευκλείδη Τσακαλώτου για τους ηλεκτρονικούς πλειστηριασμούς και τη μεγάλη διακύμανση των αποδόσεων το τελευταίο διάστημα μετά την έκδοση τoυ νέου ελληνικού ομολόγου.

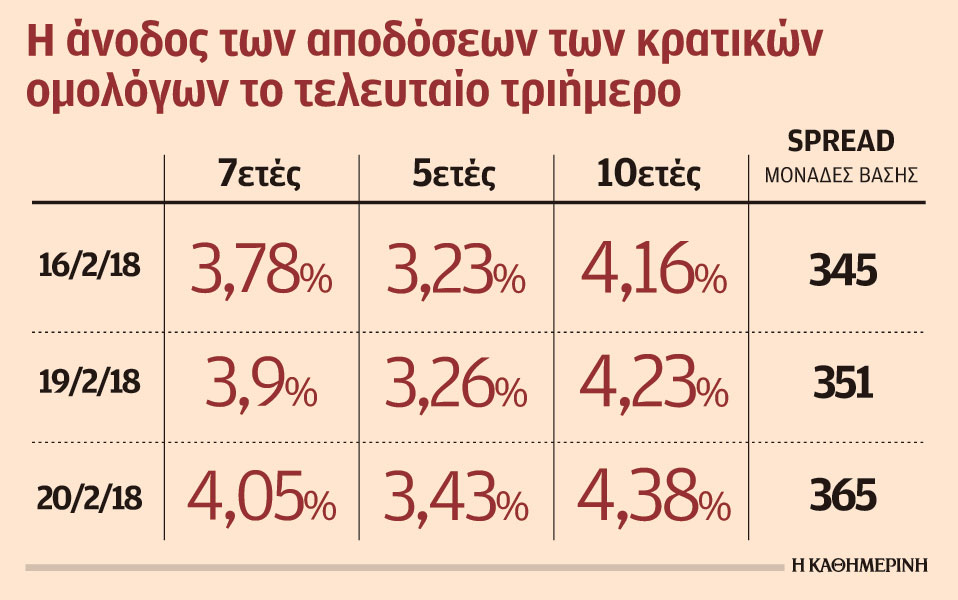

Ειδικότερα, η απόδοση του νέου 7ετούς ομολόγου αναρριχήθηκε χθες στο 4,05% ενώ το υψηλότερο επίπεδο που έχει βρεθεί είναι το 4,13% στη συνεδρίαση της 14ης Φεβρουαρίου 2018. Υπενθυμίζουμε πως το νέο 7ετές ομόλογο άρχισε να διαπραγματεύεται στις 9 Φεβρουαρίου με απόδοση 3,5%. Το 5ετές κρατικό ομόλογο βρέθηκε χθες να διαπραγματεύεται με απόδοση 3,43%, προσεγγίζοντας πλέον την απόδοση 3,47% που είχε καταγράψει στην πρώτη συνεδρίαση του 2018.

Στο υψηλότερο επίπεδο για το τρέχον έτος διαπραγματεύεται η απόδοση του 10ετούς ομολόγου καθώς στη χθεσινή συνεδρίαση έφθασε το 4,38% έναντι απόδοσης 4,10% που είχε ξεκινήσει στην πρώτη συνεδρίαση της χρονιάς ενώ στις 29 Ιανουαρίου 2018 διαπραγματευόταν στο 3,62%, που ήταν επίπεδα της 17ης Ιανουαρίου 2006.

Το spread (διαφορά απόδοσης του 10ετούς ελληνικού ομολόγου με το αντίστοιχο 10ετές γερμανικό επίπεδο) έφθασε χθες τις 365 μονάδες βάσης, που είναι ακριβώς τα ίδια επίπεδα με την πρώτη συνεδρίαση του 2018.

Σε έκθεσή του για την ελληνική οικονομία, ο γαλλικός επενδυτικός οίκος Societe Generale υποστηρίζει ότι η εικόνα των θεμελιωδών μεγεθών της Ελλάδας μεσοπρόθεσμα παραμένει προβληματική και χωρίς σημαντικά μέτρα ελάφρυνσης του χρέους σαν αυτά που πρότεινε το ΔΝΤ, το επίπεδο του ελληνικού χρέους θα παραμείνει πιθανότατα μη βιώσιμο. Από την πλευρά του, ο αγγλικός επενδυτικός οίκος Henderson Investors τονίζει ότι «τα ελληνικά ομόλογα δεν είναι το καλύτερο μέρος για να επενδύσει κάποιος λόγω των μακροπρόθεσμων προκλήσεων».

Επίσης η βρετανική τράπεζα Barclays δεν θεωρεί ότι η ΕΚΤ θα προχωρήσει σε αγορές ελληνικών ομολόγων στο πλαίσιο του προγράμματος ποσοτικής χαλάρωσης (QE), προτού ολοκληρωθεί τον προσεχή Σεπτέμβριο. Οπως τονίζει η Barclays, «για να είναι επιλέξιμη για το QE, μια χώρα πρέπει να διαθέτει βαθμολογία επενδυτικού βαθμού από τουλάχιστον έναν από αυτούς τους οίκους. Η S&P δίνει την υψηλότερη βαθμολογία Β, η οποία εξακολουθεί να είναι περίπου πέντε βαθμίδες κάτω από την κατηγορία επενδυτικού βαθμού. Ως εκ τούτου, φαίνεται πιθανό ότι η Ελλάδα θα εξακολουθήσει να εξαρτάται από το waiver της ΕΚΤ για αρκετό χρονικό διάστημα ακόμη, εκτός εάν η τελική μακροπρόθεσμη ελάφρυνση του χρέους μπορεί να πείσει τους οίκους αξιολόγησης να επιδιώξουν μια σημαντική αναπροσαρμογή των ratings τους για την Ελλάδα», σημειώνει η βρετανική τράπεζα.

Η όξυνση της πολιτικής αντιπαράθεσης στη χώρα, με αφορμή το θέμα της Novartis, φαίνεται πως είναι ένας επιπλέον λόγος για κάποιους επενδυτές να είναι επιφυλακτικοί σε επενδύσεις σε ελληνικούς τίτλους, ακόμη κι αν δεν είναι ο βασικός. Ωστόσο, όπως αναφέρουν αναλυτές που παρακολουθούν τα ελληνικά ομόλογα, αν δεν δούμε σύντομα μια αντιστροφή αυτής της ανόδου στις αποδόσεις, εγκυμονεί ο κίνδυνος η αγορά να θεωρήσει ότι η Ελλάδα δεν είναι έτοιμη να επιστρέψει στην κανονικότητα, σε αντίθεση με τις προσδοκίες της κυβέρνησης και των δανειστών για μια όσο γίνεται καθαρή έξοδο.