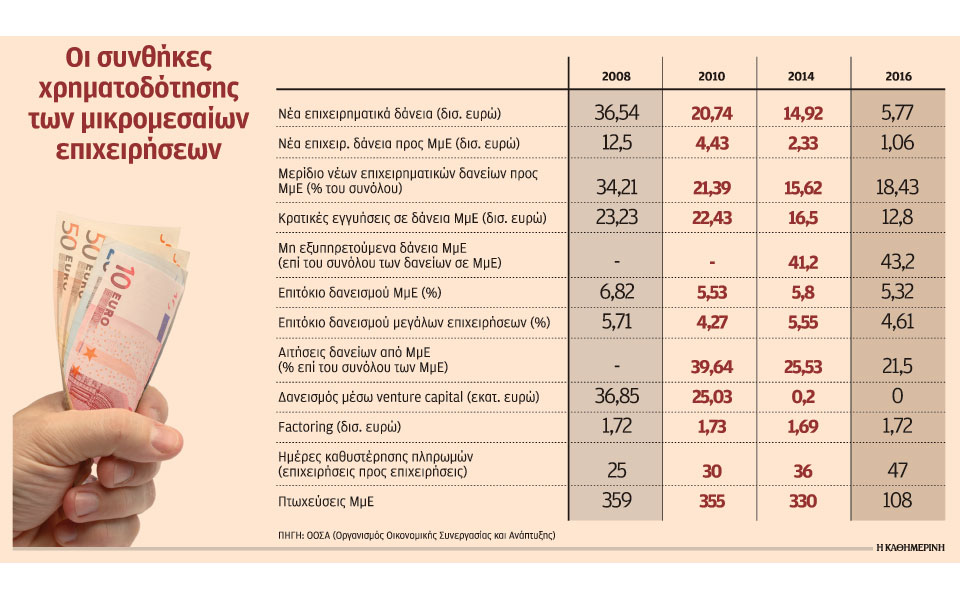

Σε εξαιρετικά χαμηλά επίπεδα, παρά τα σημάδια ανάκαμψης της οικονομίας, παραμένει ο δανεισμός των μικρομεσαίων επιχειρήσεων, οι οποίες, μάλιστα, αντιστοιχούν περίπου στο 99% των ελληνικών εταιρειών. Το 2016, τα νέα δάνεια προς ΜμΕ ήταν μόλις 1,06 δισ. ευρώ από 12,5 δισ. ευρώ προ κρίσης, ενώ την ίδια στιγμή τα επιτόκια δανεισμού είναι από τα υψηλότερα στην Ευρωζώνη. Η εικόνα είναι αναμενόμενη, με δεδομένη την κατάσταση της ελληνικής οικονομίας και του χρηματοπιστωτικού συστήματος. Αυτό, ωστόσο, που διαπιστώνει ο Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) είναι ότι στην Ελλάδα, σε αντίθεση με ό,τι συμβαίνει διεθνώς, βρίσκονται σε κατάσταση αδράνειας και εναλλακτικοί τρόποι χρηματοδότησης των επιχειρήσεων, όπως για παράδειγμα μέσω των κεφαλαίων επιχειρηματικών συμμετοχών (venture capital).

«H τραπεζική χρηματοδότηση για τις ελληνικές ΜμΕ “στέγνωσε” ως επακόλουθο της οικονομικής κρίσης», αναφέρεται στη μελέτη που δημοσιοποίησε την Τετάρτη ο ΟΟΣΑ, με αντικείμενο τις συνθήκες χρηματοδότησης των ΜμΕ σε 43 χώρες, συμπεριλαμβανομένης της Ελλάδας. Ηδη από το 2010 τα νέα δάνεια προς ΜμΕ υποχώρησαν στο ένα τρίτο αυτών του 2008, σε περίπου 4,43 δισ. ευρώ. Μετά το δραματικό καλοκαίρι του 2015 έχουν υποχωρήσει πολύ κάτω από τα 2 δισ. ευρώ και το 2016 μόλις που ξεπέρασαν το 1 δισ. ευρώ.

Η ραγδαία συρρίκνωση των νέων δανείων προς ΜμΕ είναι αποτέλεσμα, βεβαίως, και της μείωσης των αιτήσεων των επιχειρήσεων. Είτε διότι βαρύνονται με παλαιότερα ανεξόφλητα δάνεια, είτε διότι δεν έχουν καθόλου ίδια κεφάλαια ώστε να αξιοποιήσουν ένα τραπεζικό δάνειο για αναπτυξιακούς-επενδυτικούς σκοπούς, σχεδόν μία στις πέντε προβαίνει στη σχετική αίτηση. Σύμφωνα με τα στοιχεία του ΟΟΣΑ, το 2016 το 21,5% των ΜμΕ αιτήθηκε δάνειο, ενώ το 2010 το αντίστοιχο ποσοστό ήταν περίπου 40%. Θα πρέπει, βεβαίως, εδώ να σημειωθεί ότι το 2016 το 43,2% των δανείων προς ΜμΕ ήταν μη εξυπηρετούμενα. Πρόκειται για ποσοστό πολύ υψηλότερο από το γενικό ποσοστό των κόκκινων επιχειρηματικών δανείων, που το 2016 ανέρχονταν σε 30,3% επί του συνόλου.

Ανασταλτικός παράγοντας για όλες τις επιχειρήσεις και πολύ περισσότερο για τις μικρομεσαίες είναι το κόστος του χρήματος. «Το επιτόκιο δανεισμού για τις ΜμΕ έχει υποχωρήσει τα τελευταία χρόνια, όμως παραμένει σημαντικά υψηλότερο σε σύγκριση με τις άλλες οικονομίες της Ευρωζώνης», επισημαίνει ο ΟΟΣΑ. Σύμφωνα με τα στοιχεία, το επιτόκιο δανεισμού για τις ΜμΕ διαμορφώθηκε κατά μέσον όρο σε 5,32% το 2016, ακολουθώντας πτωτική πορεία από το 2012 (6,87%) και έπειτα. Πού βρίσκεται το αντίστοιχο επιτόκιο σε άλλες χώρες οι οποίες ήταν σε καθεστώς μνημονίου ή εφάρμοσαν παρόμοια μέτρα δημοσιονομικής προσαρμογής; Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία που περιλαμβάνονται στη μελέτη και αφορούν το έτος 2016, το επιτόκιο δανεισμού των ΜμΕ στην Πορτογαλία ήταν 3,83%, στην Ισπανία 2,44%, στην Ιρλανδία 4,65%, στην Ιταλία 3,20%.

Σε υψηλά επίπεδα, βεβαίως, παραμένουν τα επιτόκια δανεισμού και για τις μεγάλες επιχειρήσεις, αν και υποχωρούν με ταχύτερο ρυθμό από τα αντίστοιχα για τις ΜμΕ. Το 2016 διαμορφώθηκαν κατά μέσον όρο σε 4,61%, στο χαμηλότερο επίπεδο από το 2009 (3,52%).

Καθυστερήσεις πληρωμών

Μείωση 6,5% σημείωσαν οι πτωχεύσεις μικρομεσαίων επιχειρήσεων το 2016 στο σύνολο των 43 χωρών που εξετάζονται στο πλαίσιο της μελέτης του ΟΟΣΑ. Το 2015 οι πτωχεύσεις είχαν υποχωρήσει κατά 9,1%, ενώ το 2014 κατά 6,9%. Στην Ελλάδα, σύμφωνα με τα στοιχεία του ΟΟΣΑ, καταγράφεται επίσης υποχώρηση των πτωχεύσεων των μικρομεσαίων επιχειρήσεων, κάτι ωστόσο που συνδέεται σε σημαντικό βαθμό και με το γεγονός ότι η σχετική διαδικασία είναι χρονοβόρα. Ο αριθμός των πτωχεύσεων το 2016 έπεσε στο 108 από 189 το 2015 και 330 το 2014. Σε ανοδική πορεία, από την άλλη πλευρά, βρίσκεται ο αριθμός των ημερών καθυστέρησης των πληρωμών μεταξύ επιχειρήσεων. Το 2016, η σχετική καθυστέρηση από τον συμβατικό (τον συμφωνηθέντα χρόνο πληρωμής) ανήλθε κατά μέσον όρο σε 47 ημέρες από 36 το 2015. Ο χρόνος αυτός είναι σημαντικά μεγαλύτερος από τον μέσο όρο που το 2016 ήταν 17,20 ημέρες. Αξίζει να σημειωθεί ότι και ο ΟΟΣΑ επισημαίνει ότι η εφαρμογή της κοινοτικής οδηγίας για την καθυστέρηση πληρωμών δεν έχει αποδώσει τα αναμενόμενα, καθώς συχνά οι επιχειρήσεις δεν θέλουν να διαταράξουν τις μεταξύ τους σχέσεις. «Οι πληρωμές με καθυστέρηση είναι επιζήμιες για την ανάπτυξη ή ακόμη και την επιβίωση των επιχειρήσεων, ειδικά των μικρών, οι οποίες συχνά έχουν περιορισμένες δυνατότητες να βρουν αλλού επαρκή ρευστότητα», σημειώνει ο ΟΟΣΑ.