Την ερχόμενη εβδομάδα ξεκινάει η δημοσίευση των αποτελεσμάτων των συστημικών τραπεζών για τη χρήση του 2017, αποτελέσματα που έχουν ειδικό ενδιαφέρον, καθώς θα ενσωματώνουν τις πρόσθετες προβλέψεις που θα πραγματοποιηθούν στο πλαίσιο της υιοθέτησης του νέου λογιστικού προτύπου IFRS 9. Σημειώνεται ότι τα αποτελέσματα του 2017 αποτελούν τη βάση στην οποία «τρέχει» το stress test που διενεργεί η Ευρωπαϊκή Κεντρική Τράπεζα.

Την ερχόμενη Δευτέρα 12 Μαρτίου η Eurobank θα δημοσιοποιήσει τις επιδόσεις για τη χρήση του 2017, ενώ ακολουθεί περίπου μία εβδομάδα μετά, στις 20 Μαρτίου, η Alpha Bank. Εθνική Τράπεζα και Τράπεζα Πειραιώς δεν έχουν ανακοινώσει ακόμα την ημερομηνία δημοσίευσης των αποτελεσμάτων.

Σύμφωνα με τραπεζικά στελέχη, η εικόνα θα είναι θετική σε όλα τα μέτωπα, με αύξηση καταθέσεων, μείωση της εξάρτησης από τον έκτακτο μηχανισμό ρευστότητας (ELA) και περαιτέρω ενδυνάμωση κεφαλαιακής βάσης. Ακόμα πιο θετική είναι η εικόνα στον τομέα των μη εξυπηρετούμενων δανείων, καθώς οι τράπεζες πέτυχαν τη μεγαλύτερη μείωση «κόκκινων» δανείων από το ξέσπασμα της κρίσης, ξεπερνώντας αισθητά τους στόχους που είχαν τεθεί από τον Ενιαίο Εποπτικό Μηχανισμό (SSM).

Σε ό,τι αφορά τις πρόσθετες προβλέψεις στο πλαίσιο της υιοθέτησης του νέου λογιστικού προτύπου, σύμφωνα με στελέχη τραπεζών, αυτές θα ανέλθουν σε 5,5 δισ. ευρώ. Ωστόσο, το ποσό αυτό θα επιβαρύνει κατευθείαν τα κεφάλαια και δεν θα επηρεάσει τα αποτελέσματα. Επιπροσθέτως, η επιβάρυνση αυτή δεν θα ληφθεί υπόψη στο stress test, καθώς οι εποπτικές αρχές έχουν δώσει στις τράπεζες τη δυνατότητα να αποσβέσουν σε βάθος 5ετίας τη ζημιά, με το 30% τις επίπτωσης να αναγνωρίζεται τα πρώτα τρία χρόνια και το υπόλοιπο 70% θα βαρύνει τα εποπτικά κεφάλαια την τελευταία διετία. Ετσι, σε ό,τι αφορά τα εποπτικά κεφάλαια –δηλαδή αυτά που η ΕΚΤ λογίζει ως κεφάλαια– δεν θα επηρεαστούν σχεδόν καθόλου από την υιοθέτηση του IFRS 9 και οι δείκτες κεφαλαιακής επάρκειας των εγχωρίων τραπεζών θα παραμείνουν στα πολύ υψηλά επίπεδα που βρίσκονται. Αυτό βέβαια δεν σημαίνει ότι οι αναλυτές δεν θα ενσωματώσουν στα μοντέλα τους την πραγματική εικόνα όπως θα διαμορφωθεί από τις πρόσθετες προβλέψεις.

Σημειώνεται ότι με το IFRS 9 αλλάζει ο ορισμός της αθέτησης, δηλαδή του πότε ένα δάνειο χαρακτηρίζεται μη εξυπηρετούμενο, και γίνεται πιο αυστηρός και συγκεκριμένος, περιορίζοντας δραστικά τα περιθώρια διασταλτικής ερμηνείας από τις επιμέρους τράπεζες. Με τους νέους κανόνες όλα τα μη εξυπηρετούμενα πιστωτικά ανοίγματα (NPEs) θα θεωρούνται μη εξυπηρετούμενα δάνεια, επιβάλλοντας την πλήρη κάλυψή τους με προβλέψεις. Επιπλέον προβλέψεις θα πρέπει να πραγματοποιήσουν οι τράπεζες –επίσης στο πλαίσιο του IFRS9– και για δάνεια όπου έχουν πραγματοποιηθεί ρυθμίσεις, καλύπτοντας όλη τη διάρκεια του δανείου.

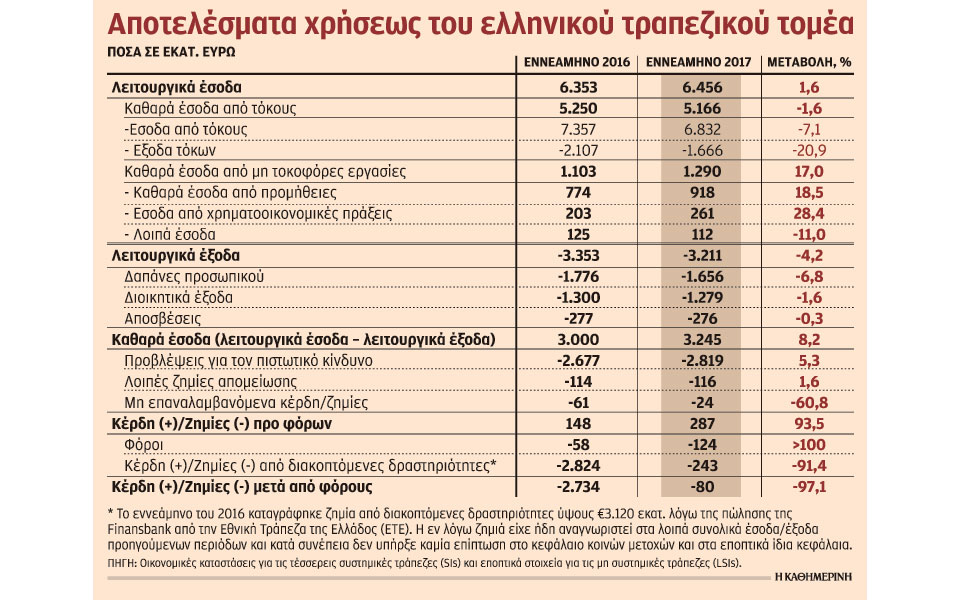

Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος στο τέλος Σεπτεμβρίου 2017, ο δείκτης κεφαλαίου κοινών μετοχών (Common Equity Tier 1 – CET1) σε ενοποιημένη βάση ανήλθε στο 17,1% έναντι 16,9% τον Δεκέμβριο του 2016, ενώ ο Δείκτης Κεφαλαιακής Επάρκειας ενισχύθηκε σε 17,2% από 17% αντίστοιχα. Στο εννεάμηνο του 2017 τα λειτουργικά έσοδα των εγχωρίων τραπεζών ανήλθαν στα 6,46 δισ. ευρώ, σημειώνοντας αύξηση 1,6% σε σχέση με το αντίστοιχο διάστημα του 2016. Τα λειτουργικά έξοδα ανήλθαν στα 3,21 δισ. ευρώ, μειωμένα κατά 4,2% σε σχέση με το εννεάμηνο του 2016, ενώ οι προβλέψεις ανήλθαν στα 2,82 δισ. ευρώ έναντι 2,68 δισ. ευρώ τον Σεπτέμβριο του 2016 (+5,3%). Σε ό,τι αφορά το τελικό αποτέλεσμα, οι εγχώριες τράπεζες εμφάνισαν στο εννεάμηνο ζημίες 80 εκατ. ευρώ έναντι ζημιών 2,7 δισ. ευρώ το αντίστοιχο διάστημα του 2016.

Επιλογή μελών Δ.Σ. τραπεζών με διαγωνισμό ζητεί το ΤΧΣ

Ανοιχτή και διαφανή διαδικασία για την επιλογή νέων μελών των διοικητικών συμβουλίων (Δ.Σ.) των συστημικών τραπεζών ζητεί το Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ), σύμφωνα με τις κατευθυντήριες γραμμές για τη διαδικασία επιλογής και διορισμού των μελών Δ.Σ. που δημοσιοποίησε χθες.

Το ΤΧΣ ζητεί με έμφαση από τις διοικήσεις των τραπεζών να ακολουθήσουν ανοιχτή και διαφανή διαδικασία μέσω δημοσίευσης σχετικής πρόσκλησης ενδιαφέροντος, ώστε να μεγιστοποιηθεί ο αριθμός των ενδιαφερομένων. Οπως σημειώνει, οι διοικήσεις θα πρέπει να περιορίσουν την εξάρτησή τους από τον παραδοσιακό τρόπο επιλογή μελών, που στηρίζεται στις προσωπικές επαφές και το δίκτυο και να αξιοποιήσουν εξειδικευμένους συμβούλους αναζήτησης στελεχών.

Επιπροσθέτως, το ΤΧΣ με τις αναθεωρημένες κατευθυντήριες γραμμές ζητεί τα στελέχη που θα επιλεγούν ως νέα μέλη των Δ.Σ. να διαθέτουν γνώσεις και δεξιότητες σύμφωνα με τις ιδιαίτερες ανάγκες και στρατηγικές προτεραιότητες της κάθε τράπεζας. Σύμφωνα με τραπεζικές πηγές, με τις αναθεωρήσεις το ΤΧΣ επιδιώκει να καλύψει κάποια ζητήματα και προβλήματα που είχαν ανακύψει το 2016 κατά τη διαδικασία αξιολόγησης και αντικατάστασης μελών των Δ.Σ. των τραπεζών.

Αξίζει να σημειωθεί ότι παρά τις σχετικές προτάσεις των τραπεζών για τη διεύρυνση των κριτηρίων προϋπηρεσίας και γνωστικού αντικειμένου των μελών των Δ.Σ., ώστε να επιτρέπουν τη συμμετοχή και στελεχών πέραν του τραπεζικού τομέα, οι αναθεωρημένες κατευθυντήριες γραμμές δεν περιλαμβάνουν κάτι τέτοιο, αντίθετα περιγράφουν με μεγαλύτερη λεπτομέρεια και ακρίβεια την τραπεζική εμπειρία που θα πρέπει να έχουν τα υποψήφια μέλη. Συγκεκριμένα, θα πρέπει να έχουν εξειδίκευση και προϋπηρεσία σε:

• Βασικές τραπεζικές εργασίες όπως λιανική – εταιρική τραπεζική, επενδυτική τραπεζική και private banking.

• Εποπτεία, διαχείριση κινδύνων, εργασίες treasury σε κεντρική τράπεζα ή σχετική εποπτική αρχή.

• Asset management.

• Ειδικές μορφές χρηματοδότησης όπως καταναλωτική πίστη, leasing, factoring.

• Risk management (πιστωτικός κίνδυνος, κίνδυνος αγοράς, λειτουργικός κίνδυνος κ.ά.).

• Ζητήματα διαχείρισης κινδύνου σε διεθνή συμβουλευτική εταιρεία.

• Private equity.

• Ασφαλιστικές – αντασφαλιστικές εργασίες.

• Διεθνείς ελεγκτικές εταιρείες, και

• Οίκους πιστοληπτικής αξιολόγησης.

Σύμφωνα με το ΤΧΣ είναι σαφές ότι μια τυπική, δομημένη και διαφανής διαδικασία επιλογής και διορισμού των μελών του Δ.Σ. είναι απαραίτητη, προκειμένου οι ελληνικές συστημικές τράπεζες να ανακτήσουν την εμπιστοσύνη. «Μετά την ολοκλήρωση της αξιολόγησης των Δ.Σ. και της εταιρικής διακυβέρνησης των ελληνικών συστημικών τραπεζών κατά το 2017 και λαμβάνοντας υπόψη ότι οι τράπεζες βρίσκονται στη διαδικασία αναζήτησης νέων μελών του Δ.Σ., το ΤΧΣ θεωρεί σημαντικό να δημοσιεύσει επικαιροποιημένο έγγραφο κατευθυντήριων γραμμών».

Σημειώνεται ότι στο παρελθόν η αποτελεσματικότητα του Ταμείου έχει αμφισβητηθεί, ενώ σε ορισμένες περιπτώσεις, όπως διοικητικές αλλαγές στην Εθνική Τράπεζα αλλά και στην Πειραιώς, οι προτάσεις του ΤΧΣ δεν βρήκαν ανταπόκριση. Πάντως, η νέα διοίκηση του Ταμείου επιδιώκει να αναβαθμίσει τον ρόλο του ΤΧΣ και στην κατεύθυνση αυτή έχει κάνει βήματα.