Σε βελτιώσεις, κυρίως σε ό,τι αφορά την επιμήκυνση της λήξης των ομολόγων, σε σχέση με όσα περιγράφονται στις προτάσεις ελάφρυνσης χρέους που δημοσιοποίησε προχθές η Handelsblatt, προσβλέπουν πηγές της αγοράς ομολόγων στην Ελλάδα.

«Πιστεύω ότι θα υπάρξει κάτι παραπάνω στο τέλος», σημείωνε αρμόδιος παράγοντας, που είναι ενήμερος για την πορεία των διαπραγματεύσεων μέχρι τώρα. Αλλο στέλεχος της αγοράς ομολόγων, εξάλλου, σχολίαζε ότι η γερμανική εφημερίδα παρουσίασε ένα από τα περίπου 10 σενάρια που κυκλοφόρησαν τελευταία, και αυτό είναι το λιγότερο ευνοϊκό για τα συμφέροντα της χώρας. Παρ’ όλα αυτά, είναι προφανές ότι η δημοσιοποίηση μιας πρότασης που κινείται στην κατεύθυνση της υλοποίησης των δεσμεύσεων του Εurogroup του περασμένου Ιουνίου, προετοιμάζει το έδαφος για εξελίξεις και υπό αυτή την έννοια έγινε δεκτή με ικανοποίηση από την αγορά.

Αλλωστε, και η Handelsblatt σημείωνε ότι η Ελλάδα μπορεί τώρα να ελπίζει σε αλλαγή της στάσης της Γερμανίας, σε σύγκριση με την περίοδο Σόιμπλε. Οι αποδόσεις των ομολόγων κινήθηκαν καθοδικά, με αυτήν του δεκαετούς ομολόγου να διαμορφώνεται στο 4,1% από 4,3% την προηγουμένη και του 5ετούς στο 3,2% από 3,4%.

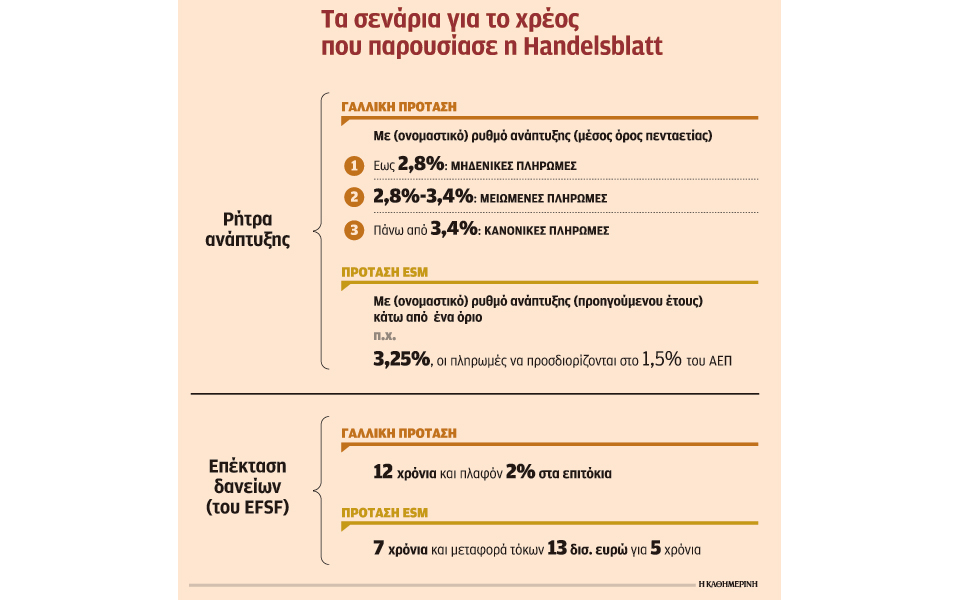

Το σενάριο που παρουσίασε η γερμανική εφημερίδα έχει ημερομηνία 27 Φεβρουαρίου και αποτυπώνει δύο διαφορετικές, αλλά σχετικές μεταξύ τους προτάσεις, του Ευρωπαϊκού Μηχανισμού Σταθερότητας και της Γαλλίας. Και οι δύο κινούνται στον άξονα αφενός της επιμήκυνσης της λήξης των ομολόγων –κάτι που ισοδυναμεί με ελάφρυνση– και αφετέρου της σύνδεσης του ύψους των ετήσιων πληρωμών τόκων και χρεολυσίων με την ανάπτυξη.

Ειδικότερα, σύμφωνα με τη γαλλική πρόταση, αν ο ρυθμός ανάπτυξης (μέσος όρος πενταετίας) είναι κάτω από 2,8% δεν θα πραγματοποιούνται πληρωμές, αν είναι μεταξύ 2,8% και 3,4% θα μειώνονται και αν είναι πάνω από 3,4% θα πληρώνονται κανονικά όλες οι οφειλές.

Οι πηγές διευκρίνιζαν χθες ότι ο ρυθμός ανάπτυξης είναι ονομαστικός, επομένως με πληθωρισμό 2%, η Ελλάδα δεν θα πληρώνει τοκοχρεολύσια αν ο ρυθμός ανάπτυξής της κινείται κάτω από 0,8%. Οπως παρατηρούσαν οι πηγές, με βάση το σενάριο αυτό, αν ισχύσουν οι προβλέψεις του ΔΝΤ, το οποίο προβλέπει μακροπρόθεσμα ρυθμό ανάπτυξης 1%, οι πληρωμές θα είναι σχεδόν μηδενικές. Κάτι που ίσως διευκολύνει το Ταμείο να αποδεχθεί την πρόταση.

Σχετικά με τη βάση υπολογισμού του ρυθμού ανάπτυξης, αφορά την πενταετία που προηγήθηκε, επομένως οι πληρωμές που θα πραγματοποιεί η Ελλάδα μετά το 2022, όταν θα λήξει η υποχρέωσή της για πρωτογενή πλεονάσματα 3,5% του ΑΕΠ, θα εξαρτηθούν από τον ρυθμό ανάπτυξης από το 2018 έως το 2022.

Πάντως, οι πηγές αναφέρουν ότι έχει συζητηθεί και πρόταση –πιο πρόσφατα μάλιστα– για μέσο όρο 10ετίας και όχι 5ετίας.

Στην παραλλαγή του ESM, προβλέπεται ότι εφόσον η ανάπτυξη πέσει κάτω από ένα συγκεκριμένο όριο για έναν χρόνο, π.χ. κάτω από 3,25%, οι αποπληρωμές θα περιορίζονται στο 1,5% του ΑΕΠ.

Σε ό,τι αφορά την παράταση της ωρίμασης των ομολόγων, η πρόταση του ESM προβλέπει κατά μέσον όρο 7 χρόνια, ενώ η πιο γενναιόδωρη γαλλική πρόταση μιλάει για 12 χρόνια. «Εχουν γίνει διαπραγματεύσεις για υψηλότερα νούμερα, για 12 και 15 χρόνια αντίστοιχα», σχολιάζει πηγή της αγοράς ομολόγων που γνωρίζει την εξέλιξη των διαπραγματεύσεων. Πράγματι, η απόφαση του Eurogroup του περασμένου Ιουνίου μιλούσε για παράταση έως 15 χρόνια, κάτι που είχε καλλιεργήσει προσδοκίες ότι θα πιαστεί το πλαφόν.

Οι πηγές θεωρούν βέβαιο ότι το ΔΝΤ θα διεκδικήσει ακόμη μεγαλύτερες παρατάσεις, έως 20 χρόνια, προκειμένου να δεχθεί να συμμετάσχει στο πρόγραμμα. Κάτι που ακόμη θεωρούν ότι είναι αβέβαιο.

Τα δύο κρίσιμα ζητήματα των προτάσεων

Ενα ερώτημα που μένει ανοιχτό είναι το κατά πόσον η ρύθμιση θα αφορά το σύνολο των δανείων του EFSF, περίπου 130 δισ. ευρώ, ή μόνο τα 96 δισ. ευρώ (εξαιρουμένων των 35 δισ. ευρώ που δόθηκαν για το PSI). Οι πηγές θεωρούν πιθανό να περιληφθούν τελικά όλα τα δάνεια του EFSF. Ομως, οπωσδήποτε δεν θα περιληφθούν τα δάνεια του ESM, ύψους 32,5 δισ. ευρώ, των οποίων η λήξη μεσοσταθμικά έχει ήδη καθοριστεί στα 32,5 χρόνια.

Επίσης, το σενάριο που παρουσίασε η Handelsblatt δεν αναφέρει τι θα γίνει με την επιστροφή των κερδών των ευρωπαϊκών κεντρικών τραπεζών (SMPs, ANFAs), ούτε αν θα εξαγοραστούν τα δάνεια του ΔΝΤ, όπως δίνει τη δυνατότητα η απόφαση του Eurogroup του περασμένου Ιουνίου. Οπως επισημαίνει ο παράγων της αγοράς ομολόγων, αν γίνουν και αυτές οι δύο παρεμβάσεις, οι πληρωμές χρεολυσίων ώς το 2021 σχεδόν εκμηδενίζονται.