Την εκλογίκευση των φόρων σε όλα τα επίπεδα για να επιστρέψει η χώρα στην ανάπτυξη, να προσελκύσει επενδύσεις, να δημιουργηθούν δουλειές και τελικά να εξασφαλίσει μακροχρόνια βιωσιμότητα του χρέους ζητάει ο ΣΕΒ σε ειδική έκθεσή του με θέμα «Υπερφορολόγηση», που κυκλοφόρησε χθες.

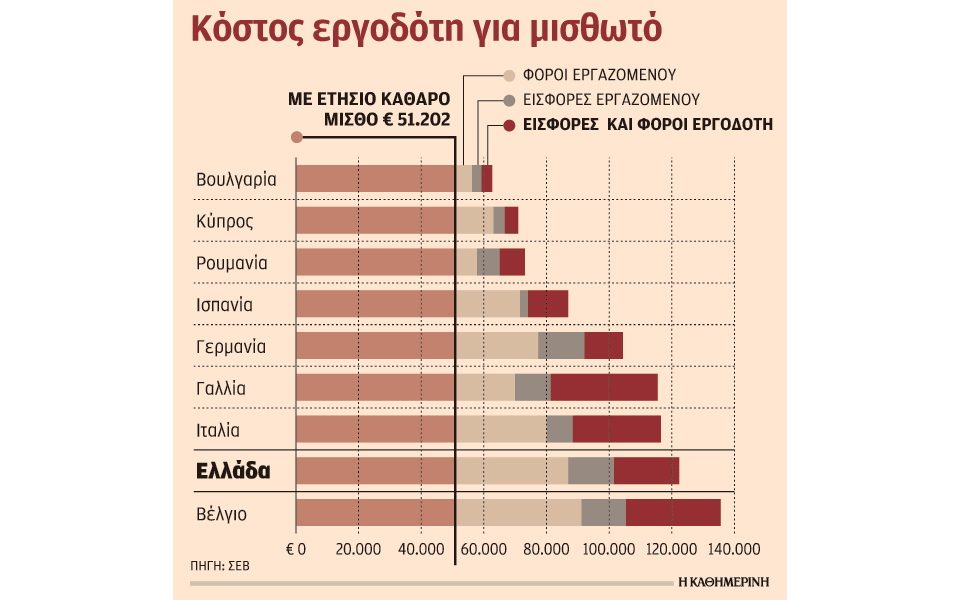

Στη «μικρή του Βίβλο της υπερφορολόγησης», όπως την ονομάζει, ο ΣΕΒ καταγράφει τις υπερβολικές επιβαρύνσεις των τελευταίων ετών: Από τη φορολόγηση της μισθωτής εργασίας του ιδιωτικού τομέα (που φτάνει να επιβαρύνει τον εργοδότη με 45.000 ευρώ για έναν καθαρό ετήσιο μισθό εργαζομένου 20.765 ευρώ και με 160.000 ευρώ για καθαρό μισθό 51.202) μέχρι τη φορολόγηση των μετόχων που είναι μέλη Δ.Σ. επιχειρήσεων με ένα από τα υψηλότερα ποσοστά στην Ε.Ε. (φόρος στα εταιρικά κέρδη 29% έναντι 22% στην Ε.Ε., φόροι εισοδήματος στα διανεμόμενα μερίσματα έως 25% και 52% μαζί με ασφαλιστικές εισφορές μέλους Δ.Σ. αντί μέσου όρου 22% στην Ε.Ε.). Και από την απότομη αύξηση του φόρου κατοχής ακινήτων (3% του ΑΕΠ έναντι 1% το 2009 και έναντι 1,4% του μέσου όρου της Ευρωζώνης) μέχρι την αύξηση της επιβάρυνσης κλάδων που είναι κρίσιμοι για την ανάπτυξη (όπως εγχώριες μεταφορές, καταλύματα και εστίαση).

«Υπό τις παρούσες συνθήκες», αναφέρει ο ΣΕΒ, «η χώρα δεν μπορεί να προσελκύσει –στην έκταση που το έχει ανάγκη– ούτε κεφάλαιο ούτε απασχόληση υψηλής εξειδίκευσης. Κατά προέκταση, δεν μπορεί να διευρύνει ουσιαστικά την απασχόληση και την παραγωγική βάση. Μια γενναία φορολογική μεταρρύθμιση, η οποία δεν θα καταστήσει την Ελλάδα χώρα χαμηλής φορολογίας αλλά θα εξαλείψει φορολογικές υπερβολές και στρεβλώσεις, ειδικά όταν αυτές φέρνουν σε αναίτια δυσχερή θέση τη μισθωτή εργασία στον ιδιωτικό τομέα, την εργασία υψηλής εξειδίκευσης και τις εργαζόμενες γυναίκες, είναι προϋπόθεση ώστε αυτό να αλλάξει».

Για τη μισθωτή εργασία του ιδιωτικού τομέα, ο ΣΕΒ εισηγείται:

• Πολύ σημαντική μείωση των μη ανταποδοτικών ασφαλιστικών εισφορών, που αποτελούν φόρο για τους εργαζομένους με χαμηλότερες και μεσαίες αποδοχές.

• Εκλογίκευση της υπερβολικά προοδευτικής φορολογίας στα υψηλότερα εισοδήματα, η οποία εκδιώκει από τη χώρα την εργασία υψηλής εξειδίκευσης.

• Στήριξη της εργαζόμενης οικογένειας και των ηλικιωμένων, με μείωση μεν του αφορολογήτου, αλλά και ταυτόχρονα υιοθέτηση ενός ουσιαστικού αφορολογήτου για κάθε προστατευόμενο τέκνο και για άτομα μεγάλης ηλικίας.

Πέρα από την εκλογίκευση των επιβαρύνσεων στη μισθωτή εργασία, ο ΣΕΒ προτείνει:

• Συνδυαστική και σταδιακή μείωση κατά 30% των φόρων στα επιχειρηματικά κέρδη και στα διανεμόμενα μερίσματα, περιλαμβανομένων των ασφαλιστικών εισφορών, καθώς όπως προέκυψε από το επενδυτικό του συνέδριο, μια μείωση κατά 10% του επιχειρηματικού φορολογικού συντελεστή αυξάνει κατά 1,3% το ΑΕΠ.

• Εξορθολογισμό του μείγματος των έμμεσων και ειδικών φόρων, τελών, εισφορών και επιβαρύνσεων σε κρίσιμες για τον παραγωγικό μετασχηματισμό δραστηριότητες, όπου αυτές ξεπερνούν τον μέσο όρο των αντίστοιχων επιβαρύνσεων σε άλλες χώρες της Ε.Ε.

• Φορολογικά κίνητρα για την προσέλκυση παραγωγικών επενδύσεων.

• Επιθετική προώθηση των ηλεκτρονικών συναλλαγών σε όλο το μήκος της εφοδιαστικής αλυσίδας στο πλαίσιο της προσπάθειας αντιμετώπισης της φοροδιαφυγής και του λαθρεμπορίου.

Εφόσον γίνουν τα παραπάνω, ο ΣΕΒ προτείνει, δεδομένων των δύσκολων δημοσιονομικών της χώρας, να μένει σε κάθε περίπτωση προς φορολόγηση τουλάχιστον 30% από τα φορολογητέα κέρδη των επιχειρήσεων ετησίως.