Μέχρι πριν από περίπου ένα χρόνο, η ένταξη στο πρόγραμμα ποσοτικής χαλάρωσης της Ευρωπαϊκής Κεντρικής Τράπεζας ήταν υπέρτατος στόχος για την κυβέρνηση. Τώρα πλέον, υπεράνω όλων έχει τεθεί ο στόχος της καθαρής εξόδου από το μνημόνιο και εν ονόματι αυτού ρισκάρει τα οφέλη από τη συμμετοχή στο QE.

Και τούτο διότι για την ένταξη στο QE η ΕΚΤ απαιτεί αφενός βιωσιμότητα του ελληνικού δημοσίου χρέους και αφετέρου αυτό που η κυβέρνηση θεωρεί «κόκκινο πανί»: την ένταξη της χώρας σε ένα πρόγραμμα με αυστηρούς όρους, όπως αυτό της προληπτικής γραμμής ECCL, που θα της επιτρέψει να διατηρήσει το γνωστό μας πλέον waiver, δηλαδή να συνεχίσει να αγοράζει ελληνικά ομόλογα, παρά το γεγονός ότι βρίσκονται κάτω από την επενδυτική βαθμίδα, σύμφωνα με τους οίκους αξιολόγησης.

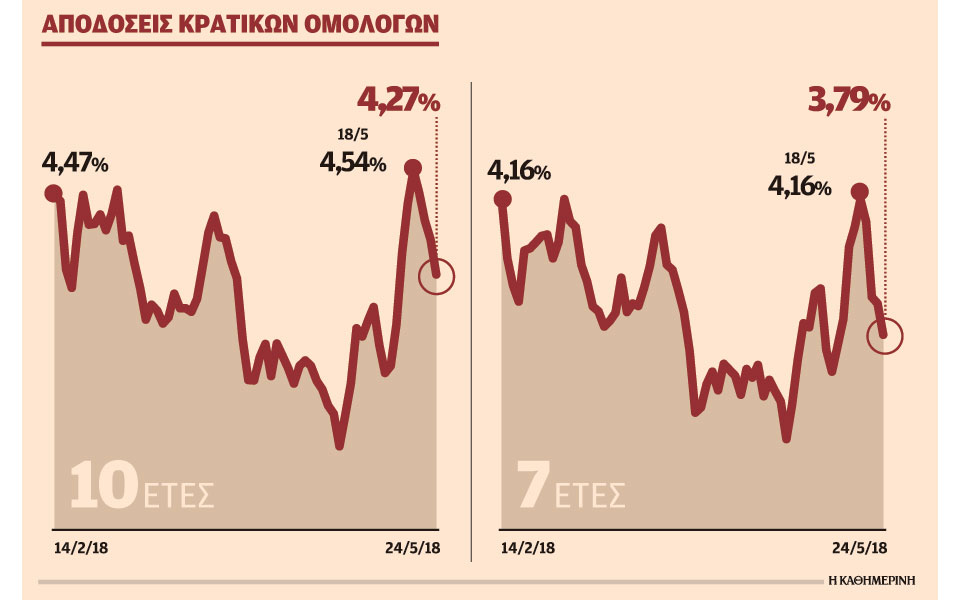

Η ιταλική κρίση, που κλόνισε τις αγορές το τελευταίο διάστημα και εκτίναξε στα ύψη το κόστος δανεισμού του ελληνικού Δημοσίου, δεν άφησε καμία αμφιβολία ότι η χώρα δεν έχει την πολυτέλεια να γυρίσει την πλάτη στο QE. Το κόστος μιας ενδεχόμενης μη ένταξης σ’ αυτό είναι πολύ μεγαλύτερο απ’ ό,τι εκ πρώτης όψεως μπορεί να φαίνεται. Οι αρμόδιες υπηρεσίες της Τράπεζας της Ελλάδος έχουν εκτιμήσει, σύμφωνα με πληροφορίες, ότι σε περίπτωση ένταξης, τα επιτόκια δανεισμού του Δημοσίου θα υποχωρούσαν αμέσως κατά 0,5 ποσοστιαίες μονάδες. Σχεδόν τόσο όσο αυξήθηκαν τους τελευταίους μήνες. Οπως επισημαίνει τραπεζικός παράγων, «η Ιταλία επέζησε χάρη στο QE» όλο το προηγούμενο διάστημα, αφού η ΕΚΤ με τις αγορές των ομολόγων της στήριξε τη χώρα. Προφανώς, η Ελλάδα θεωρεί ότι μπορεί να ζήσει και χωρίς αυτό.

Μια μείωση του κόστους δανεισμού του Δημοσίου, εξάλλου, είναι βέβαιο ότι θα είχε ευεργετικές επιδράσεις και στα επιτόκια δανεισμού των επιχειρήσεων, συμπαρασύροντας την οικονομία σε ενάρετο κύκλο. Επιπλέον, όπως επισημαίνουν στην Τράπεζα της Ελλάδος, το QE θα οδηγήσει σε μείωση του κόστους δανεισμού των τραπεζών, όχι μόνο χάρη στην άμεση επίδραση της αποδοχής των ελληνικών ομολόγων από την ΕΚΤ, για τον δανεισμό τους, αλλά και μέσω των ρέπος, στη διατραπεζική αγορά, όπου τα ομόλογα χρησιμοποιούνται ως collateral (εγγύηση). Ο Φραντσέσκο Ντρούντι, επικεφαλής της αντιπροσωπείας της ΕΚΤ στις διαπραγματεύσεις στην Αθήνα, είχε αναφέρει πρόσφατα και ακόμη δύο επιχειρήματα υπέρ ενός προληπτικού προγράμματος: τη σταθεροποίηση των καταθέσεων και τη γρηγορότερη άρση των ελέγχων στην κίνηση κεφαλαίων, που λειτουργεί ευεργετικά για την επιχειρηματική δραστηριότητα.

Το βέβαιο είναι ότι η ΕΚΤ θέλει να βοηθήσει την Ελλάδα να διατηρήσει το waiver και να την εντάξει στο QE. Μπορεί, όπως υποστηρίζουν αρμόδιες πηγές, να το κάνει ακόμη και χωρίς την ECCL, αν θεωρήσει ότι οι περιορισμοί που θα θέτει η μεταμνημονιακή εποπτεία θα είναι ισοδύναμοι με αυτούς της προληπτικής γραμμής και υπό την προϋπόθεση, βεβαίως, της βιωσιμότητας του χρέους της. Δεν το έκανε για την Κύπρο που βγήκε από το δικό της μνημόνιο με χαμηλή πιστοληπτική διαβάθμιση, γιατί αυτή δεν εντάχθηκε σε ειδικό καθεστώς «ενισχυμένης» εποπτείας. Αν το κάνει για την Ελλάδα, θα είναι μόνο επειδή θα είναι σίγουρη για την αυστηρότητα του μεταμνημονιακού πλαισίου. Το περιεχόμενο του πλαισίου αυτού αναμένεται να προσδιοριστεί στο επόμενο Eurogroup της 21ης Ιουνίου, αν και όλες οι ενδείξεις, και κυρίως η στάση της Γερμανίας, οδηγούν στο συμπέρασμα ότι πράγματι οι όροι θα είναι σχεδόν μνημονιακοί. Σε αυτή την περίπτωση, το ερώτημα για την Ελλάδα θα είναι γιατί –δεδομένου ότι θα έχει αποδεχθεί αυτούς τους όρους– δεν παίρνει και το όφελος, την ασφάλεια που δίνει η ύπαρξη μιας προληπτικής γραμμής, και προτιμά να δοκιμάσει την τύχη της στις αγορές. Αλλά αυτό είναι μια άλλη ιστορία, που αφορά τις πολιτικές σκοπιμότητες της κυβέρνησης.

Σε κάθε περίπτωση, αυτό που προηγείται όλων είναι η διαπίστωση της βιωσιμότητας του χρέους. Η EΚΤ θα κάνει τη δική της ανάλυση, αλλά όλοι συμφωνούν ότι δεν υπάρχει περίπτωση αυτή να πάει κόντρα στην ανάλυση του ΔΝΤ.

Αγορές ομολόγων από ΕΚΤ

Με τα σημερινά δεδομένα, υπολογίζεται ότι η ΕΚΤ θα μπορούσε να αγοράσει ελληνικά ομόλογα περίπου 3 δισ. – στην περίοδο επαναγορών, όταν θα λήγουν κάποια ομόλογα, δεδομένου ότι το πρόγραμμα εκπνέει. Το ποσό είναι σχετικά περιορισμένο λόγω των ελληνικών ομολόγων, ύψους περίπου 13 δισ., που ήδη κατέχει η ΕΚΤ (ANFAs και SMPs), εξαντλώντας τη σχετική ποσόστωση που ισχύει για όλα τα επωφελούμενα κράτη.

Σε περίπτωση, όμως, που αποφασιστεί, στο πλαίσιο της ρύθμισης του χρέους, η εξαγορά των ANFAs και SMPs από τον Eυρωπαϊκό Μηχανισμό Σταθερότητας, όπως προβλέπει ένα από τα συζητούμενα σενάρια ελάφρυνσης του χρέους, τα περιθώρια της ΕΚΤ για αγορές ελληνικών ομολόγων θα μπορούσαν ακόμη και να πενταπλασιαστούν.

Κάποιοι υποστηρίζουν ότι η συζητούμενη αυτή παρέμβαση για την εξαγορά των 13 δισ. των SMPs και ΑΝFAS από τον ΕSM, ώστε να εξοφληθούν σε μακρύτερο χρονικό ορίζοντα, δεν συμφέρει την Ελλάδα, δεδομένου ότι έχει συμφωνηθεί να επιστρέφονται οι τόκοι τους και επομένως τα δάνεια αυτά είναι ουσιαστικά άτοκα. Στην πράξη, όμως, η επιστροφή των κερδών σταμάτησε το 2015 και έκτοτε αποτελεί αντικείμενο διαπραγμάτευσης.

Για παράδειγμα, η επιστροφή των κερδών της περιόδου μετά το 2015 εξετάζεται να ενταχθεί στα μέτρα ελάφρυνσης του χρέους τώρα και να γίνει σταδιακά, υπό την προϋπόθεση εφαρμογής των μεταρρυθμίσεων. Επομένως, αρμόδιες πηγές υποστηρίζουν ότι ίσως είναι καλύτερο για την Ελλάδα να απαλλαγεί από το βάρος πληρωμής κάθε χρόνο, τα αμέσως επόμενα χρόνια, κάπου 2-3 δισ. ευρώ στην ΕΚΤ και να επωφεληθεί επιπλέον από την αύξηση του περιθωρίου αγοράς ελληνικών ομολόγων από την ΕΚΤ, στο πλαίσιο του προγράμματος ποσοτικής χαλάρωσης (QE).