Την αντίδραση των αγορών στις εκτιμήσεις του Διεθνούς Νομισματικού Ταμείου παρακολουθεί το οικονομικό επιτελείο, καθώς την περασμένη εβδομάδα και μετά τη δημοσιοποίηση της έκθεσής του η κινητικότητα στην ελληνική αγορά ομολόγων ήταν έντονη, ενώ οι αποδόσεις των ελληνικών κρατικών τίτλων σημείωσαν ισχυρή αύξηση, με αυτήν του 10ετούς να «σπάει» και πάλι το φράγμα του 4%. Η εξέλιξη αυτή δημιουργεί «πονοκέφαλο» στην ελληνική κυβέρνηση, τη στιγμή που η ίδια βρίσκεται σε αναζήτηση ενός «παραθύρου» για νέα έξοδο στις αγορές το φθινόπωρο, με τον Σεπτέμβριο να αποτελεί μία πρώτη πιθανή «ημερομηνία», αφού τα σχέδια για έκδοση πριν από τις 20 Αυγούστου έχουν πλέον εγκαταλειφτεί.

Ο υπουργός οικονομικών Ευκλείδης Τσακαλώτος και ο αναπληρωτής υπουργός Οικονομικών Γιώργος Χουλιαράκης ετοιμάζονται για το επόμενο ταξίδι τους στην Ασία, το οποίο αποτελεί συνέχεια του προγράμματος των επαφών που έχει οργανώσει ο οίκος Rothschild με ξένους επενδυτές, και το οποίο ξεκίνησε από το Λονδίνο και συνεχίστηκε στη Νέα Υόρκη και τη Βοστώνη, έχοντας έτσι στις αποσκευές τους την «ετυμηγορία» του ΔΝΤ η οποία ακολούθησε το «όχι» του Μάριο Ντράγκι στην ένταξη της Ελλάδας στο πρόγραμμα ποσοτικής χαλάρωσης (QE), δύο εξελίξεις οι οποίες έχουν εξελιχθεί σε «βαρίδια» σε ό,τι αφορά το επενδυτικό κλίμα.

Η έκθεση του ΔΝΤ ήρθε λίγες μόνο εβδομάδες πριν από την έξοδο από το πρόγραμμα στις 20 Αυγούστου και ανατρέπει τον εορταστικό τόνο που έχουν υιοθετήσει τόσο η ελληνική κυβέρνηση όσο και οι Ευρωπαίοι αξιωματούχοι. Αν και το Ταμείο χαιρέτισε τις προσπάθειες που έχει καταβάλει η Ελλάδα, τόνισε ότι υπάρχουν ακόμα πολλοί κίνδυνοι. Οπως είπε, οι ελληνικές τράπεζες μπορεί να χρειαστούν περισσότερα κεφάλαια, ενώ πολλά μέλη του διοικητικού συμβουλίου του Ταμείου αμφισβήτησαν τη μακροπρόθεσμη βιωσιμότητα του ελληνικού χρέους και τον ρεαλισμό των προβλέψεων του προϋπολογισμού και της ανάπτυξης, υπογραμμίζοντας ότι δεν διασφαλίζεται η μακροπρόθεσμη πρόσβαση της Ελλάδας στις αγορές μόνο με τη δέσμευση του Eurogroup για ανάληψη μέτρων το 2032 αν χρειαστεί. Μάλιστα, όπως επεσήμανε, το χρηματοδοτικό κόστος της χώρας μπορεί να αυξηθεί καθώς η Ελλάδα θα αρχίσει να βγαίνει στις αγορές και να αντικαθιστά τα φθηνότερα δάνεια των επίσημων πιστωτών της με πιο ακριβό ιδιωτικό χρέος.

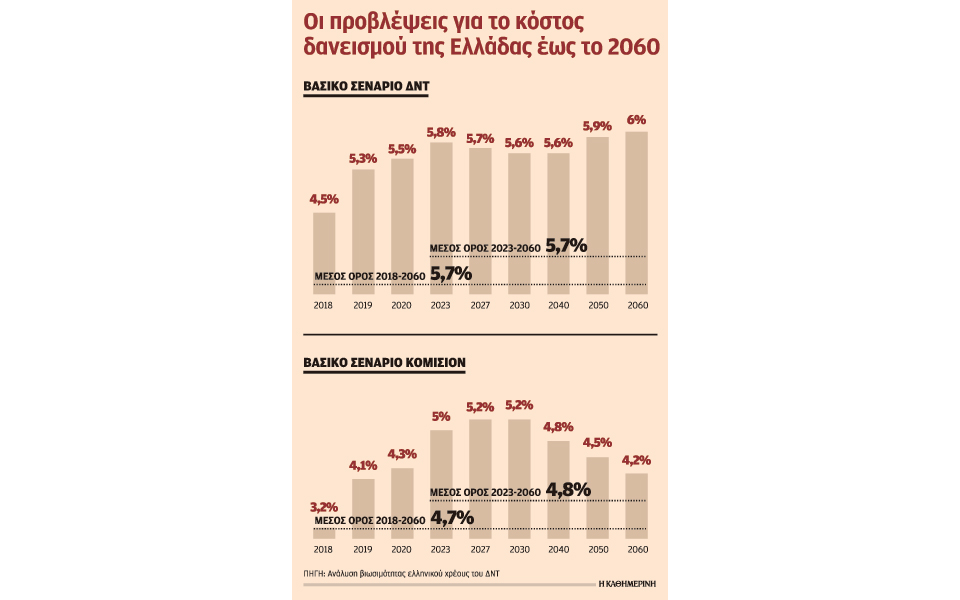

Συγκεκριμένα, το Ταμείο εκτιμά ότι το κόστος δανεισμού της Ελλάδας φέτος θα διαμορφωθεί στο 4,5%, ενώ η Κομισιόν το «βλέπει» στο 3,2%. Για το 2019 οι αποδόσεις τοποθετούνται στο 5,3% από το ΔΝΤ και στο 4,1% από την Κομισιόν, ενώ και για το 2020 στο 5,5% και το 4,3% αντίστοιχα. Κατά μέσον όσο και για την περίοδο 2018-2060 το ΔΝΤ τοποθετεί την απόδοση στα 10ετή ελληνικά ομόλογα στο 5,7%, ενώ η Ευρωπαϊκή Επιτροπή το τοποθετεί στο 4,7%.

Αυτό που είναι ξεκάθαρο είναι πως οι αγορές δίνουν σημαντικό βάρος στις απόψεις του ΔΝΤ, έστω και αν οι συγκεκριμένες ήταν προεξοφλημένες και δεν προκάλεσαν κάποια έκπληξη, και αυτό αποτυπώθηκε ξεκάθαρα στις ρευστοποιήσεις που σημειώθηκαν στα ελληνικά ομόλογα. Σύμφωνα με αναλυτές και διαχειριστές κεφαλαίων στους οποίος απευθύνθηκε η «Κ», αν και οι ανησυχίες του ΔΝΤ είναι γνωστές, οι αγορές παρακολουθούν και θα συνεχίζουν να παρακολουθούν την Ελλάδα στενά, και είναι στο χέρι της χώρας να αποδείξει εάν το Ταμείο κάνει λάθος που εμφανίζεται απαισιόδοξο. Η τήρηση των συμφωνηθέντων, όπως επισημαίνουν, και η εφαρμογή φιλικών προς την ανάπτυξη δημοσιονομικών και διαρθρωτικών μεταρρυθμίσεων είναι τα κλειδιά ώστε η χώρα να μην βρεθεί αντιμέτωπη με ισχυρές πιέσεις. Οπως σημειώνει στην «Κ» ο Αθανάσιος Βαμβακίδης, επικεφαλής επενδύσεων στις αγορές συναλλάγματος του G10 της Bank of America Merrill Lynch, η άποψη του ΔΝΤ δεν προκαλεί καμία έκπληξη, είναι απολύτως συνεπής με όσα έχει δηλώσει το Ταμείο τον τελευταίο χρόνο κατά τη διάρκεια των τεχνικών συζητήσεων για την ελάφρυνση του χρέους και ακόμη και πριν. Αυτές οι ανησυχίες είναι δικαιολογημένες, βάσει της προηγούμενης εμπειρίας με την Ελλάδα. Ωστόσο, είναι επίσης σημαντικό να πούμε ότι αυτές οι ανησυχίες αφορούν το πολύ μακροπρόθεσμο διάστημα, ανάλογα και με το πόσο γρήγορα αναπτύσσεται η Ελλάδα . Η τελευταία συμφωνία για το ελληνικό χρέος έχει δώσει στην Ελλάδα 15 χρόνια για την εφαρμογή φιλικών προς την ανάπτυξη δημοσιονομικών και διαρθρωτικών μεταρρυθμίσεων. Το ΔΝΤ υποθέτει ότι η Ελλάδα θα αποτύχει να εφαρμόσει τις μεταρρυθμίσεις, δεδομένου ότι δεν το έπραξε τα τελευταία δέκα χρόνια, παρά την κρίση, και ακόμη και στις προηγούμενες δεκαετίες. Ωστόσο, αυτό εξαρτάται από την Ελλάδα. Ο εφησυχασμός θα αποδείξει ότι το ΔΝΤ έχει δίκαιο. Η αξιοποίηση του χρόνου που η συμφωνία χρέους έχει «αγοράσει» για τις μεταρρυθμίσεις και για την αύξηση της δυνητικής ανάπτυξης θα αποδείξει ότι το ΔΝΤ κάνει λάθος.

Στο ραντάρ των ξένων οίκων η ελληνική οικονομία

Οι οίκοι αξιολόγησης παρακολουθούν στενά την Ελλάδα σε ό,τι αφορά την πρόοδο των μεταρρυθμίσεων.

Οπως σημειώνει στην «Κ» η Νίκολα Τζέιμς, επικεφαλής αξιολογήσεων του καναδικού οίκου αξιολόγησης DBRS, «παρατηρούμε τη δημοσιονομική εξυγίανση της Ελλάδας, το ιστορικό των υψηλών πρωτογενών πλεονασμάτων από το 2016, την πολιτική δέσμευση για την επίτευξη των στόχων για τα πρωτογενή πλεονάσματα και την εφαρμογή φιλικότερων προς την ανάπτυξη πολιτικών, υποστηρίζοντας τις θετικές προοπτικές στην αξιολόγηση τάση “Β” στην οποία τη βαθμολογεί ο οίκος αυτή τη στιγμή. Τους επόμενους μήνες, καθώς η Ελλάδα θα αποκτήσει πλήρη κυριότητα της οικονομικής της διαχείρισης, θα είναι σαφέστερο το πώς και εάν οι Αρχές θα συνεχίσουν με τις μεταρρυθμίσεις και δεν θα κάνουν πίσω σε όσα έχουν συμφωνηθεί και υιοθετηθεί». Η DBRS αναμένει ότι η τριμηνιαία αξιολόγηση της Ευρωπαϊκής Επιτροπής θα προχωρεί πιο γρήγορα από τις αξιολογήσεις του παρελθόντος, στέλνοντας έτσι το μήνυμα στις αγορές ότι η Ελλάδα βρίσκεται σε καλό δρόμο. Και άλλες χώρες έχουν «τρέξει» πρωτογενή πλεονάσματα επί πολλά χρόνια και στην περίπτωση της Ελλάδας, όπως σημειώνει, αν συνδυαστεί με ένα μείγμα δημοσιονομικής πολιτικής υπέρ της ανάπτυξης και περισσότερες μεταρρυθμίσεις, αυτό θα βοηθήσει να τεθούν τα θεμέλια για την άμβλυνση των μακροπρόθεσμων κινδύνων πληρωμής του χρέους.

Μετά και την έκθεση του ΔΝΤ, αν η Ελλάδα επιστρέψει στις αγορές το τρίτο τρίμηνο, τότε ίσως χρειαστεί να πληρώσει υψηλότερο premium.

Για τον Αλμπέρτο Γκάλο, διαχειριστή κεφαλαίων και επικεφαλής των μακροοικονομικών στρατηγικών στην Algebris Investments, αυτό που διασφάλιζε την Ελλάδα από μία επίθεση από τις αγορές και θα περιόριζε σημαντικά τις μακροπρόθεσμες ανησυχίες, θα ήταν η συμφωνία για εφαρμογή του γαλλικού μηχανισμού για το χρέος.

Οπως επισημαίνει στην «Κ», οι θέσεις του ΔΝΤ δεν αποτέλεσαν καμία έκπληξη. «Η συμφωνία για το ελληνικό χρέος στην οποία προχώρησε το Eurogroup κάλυπτε πολύ βραχυπρόθεσμες διάρκειες, ωστόσο η Ελλάδα –και η Ευρώπη– χρειάζεται 1) ένα σχέδιο ανάπτυξης και 2) μοχλούς απορρόφησης των σοκ. Αυτά είναι απαραίτητα για τις μικρές χώρες της Ευρωζώνης, οι οποίες δεν επηρεάζουν τη νομισματική πολιτική. Η ΕΚΤ ανησυχεί για τον πληθωρισμό της Ευρωζώνης, έναν σταθμισμένο μέσο όρο όπου η Γερμανία και η Γαλλία μετράνε, ενώ η Ελλάδα, η Μάλτα και η Πορτογαλία δεν έχουν καμία επιρροή.

Αυτό σημαίνει ότι η ΕΚΤ μπορεί να αυξήσει τα επιτόκια, επειδή ο πληθωρισμός στη Γερμανία είναι υψηλός, ακόμη και αν υπάρχει ύφεση στην Κύπρο, για παράδειγμα, ενώ το αντίστροφο είναι πολύ απίθανο. Οι μικρότερες χώρες χρειάζονται δημοσιονομικές μεταφορές ή μέτρα για το χρέος που να συνδέονται με το ΑΕΠ (γαλλικός μηχανισμός) για να μπορέσουν να αντιμετωπίσουν τα εξωτερικά σοκ».

Μετά και την έκθεση του ΔΝΤ, αν η Ελλάδα επιστρέψει στις αγορές στο τρίτο τρίμηνο, τότε ίσως χρειαστεί να πληρώσει ένα υψηλότερο premium, εκτιμά ο Τζενς Πίτερ Σόρενσεν, επικεφαλής αναλυτής της Danske Βank. Ωστόσο, όπως τονίζει, πρέπει να δούμε πώς θα κινηθεί η ΕΚΤ. «Κατά τη γνώμη μου, η ΕΚΤ πρέπει να προβεί σε νέο waiver όχι μόνο για το πρόγραμμα QE αλλά και για την επιλεξιμότητα των ελληνικών ομολόγων στην πράξης χρηματοδότησής της. Αυτό θα στείλει μήνυμα σε άλλους επενδυτές που επί του παρόντος δεν είναι σε θέση να αγοράσουν ελληνικούς τίτλους. Ακόμη δεν γνωρίζουμε εάν αυτό θα συμβεί ή όχι, παρά τις πρόσφατες δηλώσεις Ντράγκι, και θα παίξει σημαντικό ρόλο στην πορεία των επιτοκίων των ελληνικών ομολόγων. Επίσης, όπως επισημαίνει, είναι σημαντικό ότι έχει ανοίξει και η αγορά καλυμμένων ομολόγων των ελληνικών επιχειρήσεων. Πρόσφατα η Εθνική Τράπεζα προχώρησε στην έκδοση ενός νέου καλυμμένου ομολόγου 200 εκατ. ευρώ και σχεδόν 100 μονάδων βάσης κάτω από το επίπεδο των 10ετών ελληνικών ομολόγων, μέρος της οποίας αγοράστηκε από την Ευρωπαϊκή Τράπεζα Επενδύσεων και τα υπόλοιπα κρατήθηκαν από την Εθνική Τράπεζα. Αυτό αποτελεί, επίσης, ένα θετικό μήνυμα για την Ελλάδα και τις ελληνικές τράπεζες.