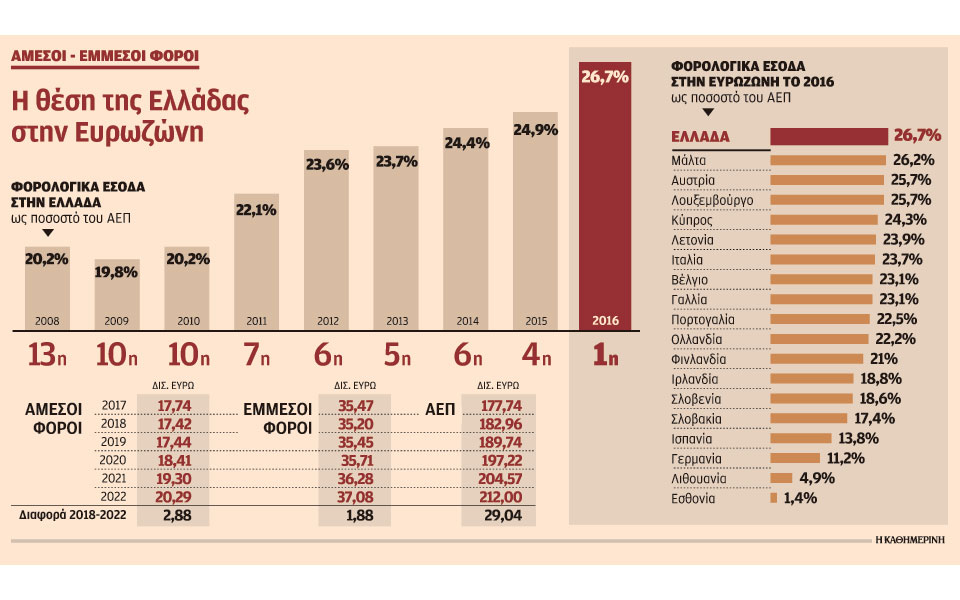

Με ένα τριπλό ιστορικό ρεκόρ στους φόρους «εγκαταλείπει» η Ελλάδα την 8ετή μνημονιακή περίοδο. Πρώτον τα φορολογικά βάρη εκτοξεύθηκαν στο υψηλότερο ποσοστό αναλογικά με το ΑΕΠ που έχει καταγραφεί ποτέ στη σύγχρονη ελληνική ιστορία. Αναλογία φόρων ως προς το ΑΕΠ άνω του 27% είναι πρωτόγνωρη, τουλάχιστον για όλη την περίοδο της μεταπολίτευσης. Δεύτερον, η Ελλάδα είναι πλέον η πρώτη χώρα στην Ευρωζώνη σε αναλογία φόρων ως προς το ΑΕΠ. Από τη 13η θέση το 2008 και τη 10η θέση στην αρχή των μνημονίων, κατακτήσαμε την πρωτιά από το 2016 την οποία και διατηρούμε. Το τρίτο ρεκόρ έχει να κάνει με την ταχύτητα με την οποία επήλθε το «φορολογικό σοκ». Τέτοια μεταβολή στην αναλογία φόρων ως προς το ΑΕΠ δεν υπήρξε σε καμία άλλη χώρα της Ευρωζώνης: μέσα σε οκτώ χρόνια, η αναλογία των φόρων ως προς το ΑΕΠ αυξήθηκε κατά 7 ολόκληρες ποσοστιαίες μονάδες.

Βροχή φόρων…

Ο ερευνητής που θα επιδιώξει να εντοπίσει με ποιο τρόπο επιτεύχθηκε η εξάλειψη των γιγαντιαίων ελλειμμάτων που είχε να αντιμετωπίσει η Ελλάδα στο ξεκίνημα της οικονομικής κρίσης, δεν θα δυσκολευθεί να καταλήξει σε συμπεράσματα. Η συνεχής αύξηση των συντελεστών τόσο στην άμεση όσο και στην έμμεση φορολογία μεσούσης της ύφεσης, αποτυπώθηκε με τον πιο έντονο τρόπο στον δείκτη των φορολογικών εσόδων αναλογικά με το ΑΕΠ:

1. Το 2008, οι φόροι στην παραγωγή και στις εισαγωγές αντιστοιχούσαν στο 12,6% αναλογικά με το ΑΕΠ, ενώ το 2017 το ποσοστό είχε εκτιναχθεί στο 17,5% όπως προκύπτει από τα στοιχεία της Ελληνικής Στατιστικής Αρχής. Ακόμη και αν αναζητήσει κάποιος πολιτικές ευθύνες, θα διαπιστώσει ότι η αύξηση ήταν συνεχής καθ’ όλη τη διάρκεια της κρίσης. Από το 2009 μέχρι και το 2014, η αναλογία αυξήθηκε από το 12,6% στο 15,7%, ενώ από το 2014 μέχρι το 2017 καταγράφηκε νέα αύξηση από το 15,7% στο 17,5%

2. Οι φόροι στο εισόδημα δεν είχαν αντίστοιχη αύξηση ως προς το ΑΕΠ, όχι διότι δεν υπήρξαν πολύ μεγάλες αυξήσεις φορολογικών συντελεστών, αλλά γιατί επιδρά καταλυτικά ο παράγοντας της μείωσης των δηλωθέντων εισοδημάτων και της φοροδιαφυγής. Σε κάθε περίπτωση, η επιβάρυνση είναι εμφανής: Ο συντελεστής που διαμορφωνόταν στο 8,1% το 2008, ανήλθε στο 9,7% το 2014 και στο 10,2% το 2017.

3. Στις ασφαλιστικές εισφορές, οι επιβαρύνσεις είναι αποτέλεσμα της πολιτικής κυρίως της σημερινής κυβέρνησης. Η αναλογία των εσόδων ως προς το ΑΕΠ διαμορφωνόταν στο 12,7% το 2008, ανήλθε στο 13,5% το 2014 και στο 14,6% το 2017.

Η επιβάρυνση της θέσης της Ελλάδας σε σχέση με τις υπόλοιπες χώρες της Ευρωζώνης ήταν αναμενόμενη από τη στιγμή που η χώρα μας ακολουθούσε αντίθετη πορεία και στους φόρους και στο ΑΕΠ. Οπως προκύπτει από τα στοιχεία της Παγκόσμιας Τράπεζας, η Ελλάδα καταλάμβανε το 2008 τη 13η θέση στη σχετική κατάταξη των 19 χωρών-μελών της Ευρωζώνης με την αναλογία των φορολογικών εσόδων προς το ΑΕΠ να αντιστοιχεί στο 20,2% του ΑΕΠ.

Σε χώρες όπως η Μάλτα, η Αυστρία, το Βέλγιο, το Λουξεμβούργο, η Ιρλανδία, η Γαλλία, η Ιταλία, η Ολλανδία η Πορτογαλία ή η Λετονία και η Φινλανδία, οι φόροι ως προς το ΑΕΠ ήταν μεγαλύτεροι. Η κατάσταση άρχισε να διαφοροποιείται από το πρώτο κιόλας έτος εφαρμογής των μνημονίων. Το 2010, βρεθήκαμε στη 10η θέση της σχετικής κατάταξης με αναλογία 20,2%, το 2014 στην 6η θέση της Ευρωζώνης με αναλογία 24,38% και το 2016, κατακτήθηκε η πρώτη θέση με αναλογία φόρων ως προς το ΑΕΠ της τάξεως του 26,697%.

Υπέρογκα βάρη

Η πρωτιά είναι δεδομένο ότι θα αποτυπωθεί και στα συγκριτικά στατιστικά στοιχεία του 2017, καθώς ήταν έτος ενεργοποίησης πρόσθετων φορολογικών μέτρων που πλησίαζαν στο 1% του ΑΕΠ, κάτι που δεν συνέβη σε καμία άλλη χώρα-μέλος της Ευρωζώνης. Πλέον, η Ελλάδα έχει τουλάχιστον μισή ποσοστιαία διαφορά από τη δεύτερη της σχετικής κατάταξης χώρα, η οποία είναι η Μάλτα, ενώ ακολουθούν η Αυστρία και το Λουξεμβούργο, με αναλογία 25,7%.

Πρόσθετα έσοδα 4,7 δισ. την επόμενη 4ετία

Πρόσθετα έσοδα από φόρους της τάξεως των 4,7 δισ. ευρώ θα πρέπει να συγκεντρώσει η Ελλάδα κατά την πρώτη μεταμνημονιακή περίοδο της αυξημένης εποπτείας (2018-2022), προκειμένου να επιτύχει τα συμφωνηθέντα πρωτογενή πλεονάσματα αλλά και τα υπερπλεονάσματα.

Τα ποσά αυτά δεν προβλέπεται ότι θα προέλθουν μόνον από την ανάπτυξη της ελληνικής οικονομίας, αλλά και από την επιβολή νέων φορολογικών μέτρων, με κυριότερο τη μείωση της έκπτωσης φόρου για 6 εκατομμύρια μισθωτούς και συνταξιούχους από τα 1.900 ευρώ που είναι σήμερα στα 1.250 ευρώ.

Το μόνο παρήγορο στατιστικό εύρημα έχει να κάνει με την προοπτική μείωσης των άμεσων και έμμεσων φόρων αναλογικά με το ΑΕΠ, λόγω της πρόβλεψης για σημαντική ανάπτυξη καθ’ όλη τη διάρκεια της περιόδου 2018-2022.

Για το 2018, οι άμεσοι φόροι προβλέπεται ότι θα αποφέρουν 17,4 δισ. ευρώ, λιγότερα συγκριτικά με το 2017 (17,7 δισ. ευρώ). Η μείωση αποδίδεται εξ ολοκλήρου στη διαπίστωση ότι οι υψηλοί φορολογικοί συντελεστές οδηγούν σε ολοένα μεγαλύτερη μείωση των δηλωθέντων εισοδημάτων. Οσον αφορά τους έμμεσους φόρους, επίσης προβλέπεται μείωση της απόδοσης στα 35,2 δισ. ευρώ έναντι 35,471 δισ. ευρώ το 2017. Το 2019, δεν αναμένεται σημαντική μεταβολή στα φορολογικά έσοδα παρά την ανάπτυξη, ενώ από το 2020 προβλέπεται ότι θα λειτουργήσει εισπρακτικά η μείωση του αφορολογήτου. Είναι ενδεικτικό ότι τα έσοδα από τους άμεσους φόρους προβλέπεται να αποφέρουν 18,408 δισ. ευρώ το 2020 έναντι 17,435 δισ. ευρώ το 2019. Αυτή η πρόβλεψη «υποστηρίζεται» από την εκτίμηση ότι ο φόρος εισοδήματος φυσικών προσώπων θα αποφέρει 10,5 δισ. ευρώ το 2020, δηλαδή τουλάχιστον 1,4 δισ. ευρώ παραπάνω σε σχέση με το 2019.

Από τον ΕΝΦΙΑ και τους φόρους στην περιουσία οι ιδιοκτήτες δεν μπορούν να προσβλέπουν σε κάτι παραπάνω από μια μικρή ελάφρυνση. Για το 2018 οι εισπράξεις αναμένονται στα 3,1 δισ. ευρώ, ενώ ακόμη και μέχρι το 2022 δεν πρόκειται να πέσουν κάτω από τα επίπεδα των 2,9 δισ. ευρώ.

Τι έχει δεσμευθεί να εφαρμόσει η κυβέρνηση μέχρι το 2020

Οι φόροι θα βρεθούν στο επίκεντρο των διαπραγματεύσεων με τους δανειστές της χώρας και στη μεταμνημονιακή περίοδο, καθώς η Ελλάδα έχει αναλάβει συγκεκριμένες δεσμεύσεις οι οποίες θα πρέπει να εκπληρωθούν.

Ο κατάλογος περιλαμβάνει από την κατάργηση του ειδικού καθεστώτος ΦΠΑ στα πέντε νησιά του Αιγαίου, που εξακολουθούν να το διατηρούν, και τη νέα αλλαγή των αντικειμενικών αξιών των ακινήτων, ώστε να συγκλίνουν με τις πραγματικές, μέχρι τη μείωση του αφορολογήτου ώστε «να διευρυνθεί η φορολογική βάση», όπως ζητούν οι θεσμοί και ειδικά το Διεθνές Νομισματικό Ταμείο.

Οι πρώτοι «σκόπελοι» για την κυβέρνηση στο φορολογικό πεδίο θα είναι οι εξής:

1. Στην τελική του μορφή, το «κείμενο συμμόρφωσης» που συντάχθηκε στο πλαίσιο της συμφωνίας του Eurogroup του Ιουνίου, προβλέπει ότι μέχρι το τέλος του χρόνου η Ελλάδα θα πρέπει να καταργήσει οριστικά το ειδικό καθεστώς του ΦΠΑ στα νησιά. Το μέτρο έχει μικρό δημοσιονομικό κόστος (28 εκατ. ευρώ) αλλά μεγάλη πολιτική σημασία μετά τη δέσμευση του πρωθυπουργού ότι δεν θα αυξηθεί ο ΦΠΑ στα πέντε νησιά που πλήττονται από το προσφυγικό. Η συζήτηση θα διεξαχθεί με τους δανειστές στο πλαίσιο της πρώτης μεταμνημονιακής αποστολής στην Αθήνα, με την ελληνική πλευρά να ζητεί διατήρηση του ειδικού καθεστώτος και για το 2019.

2. Στο τέλος του χρόνου, εκπνέει και η νέα παράταση που δόθηκε ώστε να μην ενεργοποιηθεί ο φόρος υπεραξίας στις μεταβιβάσεις ακινήτων. Ετσι, μέσα στους επόμενους μήνες, η κυβέρνηση θα πρέπει να αποφασίσει αν θα ενεργοποιήσει τον φόρο που παραμένει ψηφισμένος αλλά «παγωμένος» επί τουλάχιστον έξι χρόνια, ή αν θα επιδιώξει να προστατεύσει τους πωλητές ακινήτων από την επιβάρυνση.

3. Ενώ τα 6,4 εκατομμύρια των ιδιοκτητών ακινήτων θα αντιμετωπίζουν τις φετινές δόσεις του ΕΝΦΙΑ, το οικονομικό επιτελείο θα καλείται να ενημερώσει τους εκπροσώπους των θεσμών για τις ενέργειες που γίνονται ώστε να προχωρήσει η νέα αλλαγή των αντικειμενικών αξιών. Το παράρτημα της συμφωνίας του Eurogroup της 21ης Ιουνίου δεσμεύει την Ελλάδα να κάνει δύο ακόμη αλλαγές στις αντικειμενικές αξίες των ακινήτων. Η μία μέσα στο 2019 ώστε να καλυφθεί το 50% της απόστασης που χωρίζει τις εμπορικές αξίες από τις αντικειμενικές και μια ακόμη μέσα στο 2020.

4. Το θέμα της μείωσης του αφορολογήτου από την 1/1/2020 προς το παρόν δεν συζητείται, καθώς η κυβέρνηση θα ρίξει όλο το βάρος στο να αποφύγει τις μειώσεις των συντάξεων. Ωστόσο, ο «φάκελος» θα ανοίξει μέσα στο 2019, αφενός για να φανεί αν θα προχωρήσει και το συγκεκριμένο συμφωνημένο μέτρο και αφετέρου για να εξεταστεί ποια από τα φορολογικά αντίμετρα θα ενεργοποιηθούν.