Με το βλέμμα στραμμένο στην ανάπτυξη του Ελληνικού και κύκλο εργασιών που προσεγγίζει τα 180 εκατ. ευρώ, αμελητέο δανεισμό και κέρδη ο όμιλος «Αττικά Πολυκαταστήματα» όχι μόνον τρέχει επενδυτικό πλάνο μεγέθυνσής των υπαρχόντων εμπορικών χώρων και εμπορικών σημάτων που διαθέτει αλλά και έχει καταστεί επενδυτικός στόχος για έναν σημαντικό αριθμό funds αλλά και στρατηγικών επενδυτών. Και σε αυτό το πλαίσιο, το 36% που κατέχει ο όμιλος Folli Follie στην ιδιωτική αυτή εταιρεία μετατράπηκε σε μαγνήτη για πιστωτές και επενδυτές.

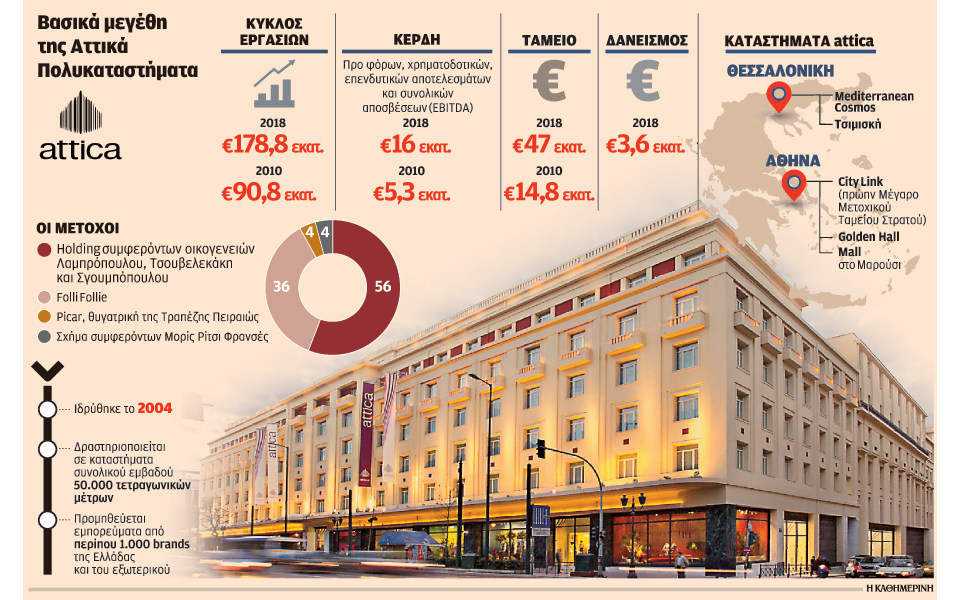

Βασική δραστηριότητα της «Αττικά Πολυκαταστήματα» είναι η λειτουργία του πρότυπου πολυκαταστήματος «attica, the department store». Το «attica» λειτουργεί τα βασικά του πολυκαταστήματα στο εμπορικό κέντρο City Link στο Σύνταγμα, στο Golden Hall και στο The Mall Athens όπως και στο Mediterranean Cosmos και στην οδό Τσιμισκή στο κέντρο της Θεσσαλονίκης. Αθροιστικά ελέγχει 50.000 τ.μ. εμπορικών χώρων και επεκτείνεται περαιτέρω. Η εταιρεία το 2017 σημείωσε πωλήσεις ύψους 178,85 εκατ. ευρώ έναντι 166,98 εκατ. το 2016 (+7,1%). Τα μεικτά κέρδη παρουσίασαν αύξηση 7,8 % και τα κέρδη EBITDA διαμορφώθηκαν στα 16,2 εκατ. Εχει δανεισμό μόλις 3,6 εκατ. ευρώ και αυτόν ομολογιακό και μηδενικό τραπεζικό δανεισμό, ενώ διαθέτει σήμερα ταμείο 50 εκατ. ευρώ. Επιδόσεις που την κατατάσσουν στην κορυφή του κλάδου των εμπορικών πολυκαταστημάτων και δείχνουν υπερδιπλασιασμό μεγεθών μέσα σε μία οκταετία που ταυτίζεται με τη χειρότερη οικονομική κρίση που χτύπησε ποτέ τη χώρα. Το 2010, η «Αττικά» είχε πωλήσεις 90,8 εκατ. και EBITDA 5,3 εκατ., δηλαδή το ένα δεύτερο περίπου των σημερινών πωλήσεων και το ένα τρίτο της κερδοφορίας. Και όπως φαίνεται θα συνεχίσει να μεγαλώνει με τους λιγοστούς εναπομείναντες ανταγωνιστές όπως η McArthurGlen ή η Notos Com να έπονται αναφέρουν παράγοντες της αγοράς. Είναι ίσως χαρακτηριστικό πως η Pillarstone, που βρίσκεται κοντά στην απόκτηση του έλεγχου της Notos Com Συμμετοχές μέσω διαδικασίας εξυγίανσης σε συνεργασία με τους πιστωτές της, έχει ήδη από καιρό προσεγγίσει τους μετόχους της «Αττικά Πολυκαταστήματα», αναζητώντας συνέργειες μεταξύ των δύο ομίλων. Με βάση τις τρέχουσες εκτιμήσεις της διοίκησης, ο όμιλος αναπτύσσεται φέτος σε όλα του τα καταστήματα με αύξηση του κύκλου εργασιών από 2% έως και 4% και περιμένει ανάλογη αύξηση και της κερδοφορίας του.

Επενδύσεις που «τρέχουν»

Ομως πιο σημαντικό είναι το επενδυτικό πρόγραμμα που υλοποιεί. Η «Αττικά Πολυκαταστήματα» έχει δρομολογήσει τη φυσική της επέκταση σε όμορους χώρους, γειτονικούς δηλαδή στους υπάρχοντες και στα τρία μεγάλα της πολυκαταστήματα στην Αθήνα και στη Θεσσαλονίκη. Παράλληλα προχωράει σε ανακαινίσεις αξίας 5 εκατ. ευρώ των υπαρχόντων χώρων. Εχει δημιουργήσει και μια θυγατρική στη χονδρική, την Cosmobrands, που δραστηριοποιείται και στην εισαγωγή επιλεγμένων σημάτων καλλυντικών και στο ηλεκτρονικό εμπόριο. Η δραστηριότητα αυτή στη χονδρική προσθέτει ήδη πωλήσεις ύψους 8 εκατ. και αναπτύσσεται και στους δύο πυλώνες της.

Τρία εκατ. ευρώ πωλήσεων «γράφει» η νεότευκτη δραστηριότητα στο ηλεκτρονικό εμπόριο μέσω της atticabeauty.gr που αποτελεί εναλλακτικό και ραγδαίως αναπτυσσόμενο δίκτυο πωλήσεων της μητρικής.

Με στόχο την επίτευξη επιπλέον πωλήσεων της τάξεως των 20 με 25 εκατ. ευρώ και κερδοφορία 3 εκατ. σε ορίζοντα τριετίας, ο όμιλος των «Αττικών Πολυκαταστημάτων» έχει προχωρήσει και στη συγκρότηση κοινοπραξίας με επενδυτικό όχημα Ελληνα επιχειρηματία η οποία θα συγκεντρώσει «ορφανές» μάρκες που έχουν περιπέσει σε προβληματική διαχείριση, αναφέρουν κύκλοι της διοίκησης του ομίλου.

Το επιχειρηματικό σχέδιο του ομίλου δεν σταματά εδώ. Πρόσφατα συμμετείχε στην εξυγίανση του ομίλου Λεμονή, αποκτώντας 10% στο σχήμα υπό τον Σάμι Φάις που απέκτησε την εταιρεία, η οποία είναι περισσότερο γνωστή για την αλυσίδα καταστημάτων πώλησης υποδημάτων Καλογήρου. Εχει επίσης επενδυτική συμμετοχή της τάξεως του 1% στη Lamda Development και, κυρίως, έχει προχωρήσει ήδη σε συζητήσεις μαζί της για την ανάπτυξή της σε κομβικά εμπορικά σημεία της ανάπλασης της έκτασης του πρώην αεροδρομίου στο Ελληνικό.

Τράπεζες και «μνηστήρες»

Τα χαρακτηριστικά, οι προοπτικές και τα θεμελιώδη μεγέθη είναι που κάνουν πολλούς να εκτιμούν πως η εταιρεία αξίζει αισθητά περισσότερο από όσο την αποτιμούν οι ελληνικές τράπεζες, στην προσπάθεια να αποκτήσουν το 36% του μετοχικού της κεφαλαίου που ελέγχεται από τον όμιλο της Folli Follie και έχουν λάβει ως ενέχυρο για δάνεια 46 εκατ. Θεωρούν δηλαδή πως, αν και ποσοστό μειοψηφίας, αξίζει πολύ πάνω από 7 ή και 8 φορές τα κέρδη EBITDA, που οδηγεί σε αξία περί τα 130 εκατ. ευρώ για το 100%, αναφέρουν χαρακτηριστικά investment bankers.

Γι’ αυτό τον λόγο, άλλωστε, δόθηκε μάχη στις αρχές Οκτωβρίου στο Μονομελές Πρωτοδικείο της Αθήνας όπου συζητήθηκε η αίτηση προστασίας από τους πιστωτές της Folli Follie με τις ελληνικές τράπεζες,που ζήτησαν να εξαιρεθεί από την προστασία το μερίδιο αυτό. Τελικά το 26% της «Αττικά Πολυκαταστήματα» παραμένει υπό την προστασία του πτωχευτικού, ενώ το υπόλοιπο 10%, που διακρατείται από άλλη εταιρεία, τη Folli Follie Συμμετοχών, είναι εκτός προστασίας και μπορεί να πουληθεί. Η συνέχεια αναμένεται να είναι άκρως ενδιαφέρουσα, αφού τόσο ο όμιλος Κουτσολιούτσου όσο και οι ομολογιούχοι θα επιδιώξουν την πώληση της συμμετοχής αυτής αλλά σε πολύ υψηλότερη τιμή είναι σε θέση να γνωρίζει η «Κ». Για το ποσοστό αυτό έχει ασφαλώς ενδιαφερθεί και το σχήμα Λαμπρόπουλου, Τσουβελεκάκη και Σγουμπόπουλου που ελέγχει την πλειοψηφία (56%) της «Αττικά Πολυκαταστήματα» και το οποίο έχει πραγματοποιήσει σχετικές συζητήσεις με τις ελληνικές τράπεζες.

Η κίνηση ματ των μετόχων πλειοψηφίας που άλλαξε τις ισορροπίες

«Η είσοδος στρατηγικού, όχι χρηματοοικονομικού δηλαδή fund, επενδυτή είναι μια προοπτική που είμαστε ανοιχτοί να τη συζητήσουμε» αναφέρουν πηγές του σχήματος της πλειοψηφίας της «Αττικά Πολυκαταστήματα». «Πιστεύουμε πως οποιοσδήποτε στρατηγικός επενδυτής ενδιαφερθεί για το ποσοστό του 36% της Folli Follie στην “Αττικά” θα το συζητήσει πρώτα μαζί μας», προσθέτουν. Οπως εξηγούν, άλλωστε, πολλά funds έχουν κατά τα τελευταία έτη χτυπήσει την πόρτα, αναζητώντας συμμετοχή στο μετοχικό κεφάλαιο της εταιρείας. Με υγιή κερδοφορία, μηδενικό τραπεζικό δανεισμό και ετήσιες επιστροφές κεφαλαίου της τάξεως των 2 με 4 εκατ. ευρώ αναλόγως των ετησίων επιδόσεων, ο λόγος γίνεται εύκολα αντιληπτός. Ομως γι’ αυτό το 36% έχουν ενδιαφερθεί και οι ίδιοι οι μέτοχοι πλειοψηφίας και μάλιστα έχουν διαπιστώσει και την πρόθεση των τραπεζών, που το ελέγχουν ως ενέχυρο της Folli Follie, να χρηματοδοτήσουν την απόκτησή του. Πλην όμως επί του παρόντος το 26% βρίσκεται υπό την προστασία του πτωχευτικού. Τουλάχιστον μέχρι τα μέσα Νοεμβρίου. Ομιλος οικοδομημένος από οικογένειες με σημαντική διαδρομή στο ελληνικό εμπόριο και συγκεκριμένα των Λαμπρόπουλου (100 χρόνια εμπορική δραστηριότητα), Τσουβελεκάκη (Brook Brothers, Replay) και Σγουμπόπουλου (Benetton) στη 15ετή πορεία του τρέχει με συνθήκες διαφάνειας και εταιρική διακυβέρνηση με ανεξάρτητους επαγγελματίες managers που επιτρέπουν την αγαστή συνεργασία των μετόχων. Το σχήμα αυτό της πλειοψηφίας μέχρι τις αρχές Μαΐου ήλεγχε το management και το 43% της «Αττικά Πολυκαταστήματα». Οταν ξέσπασε η κρίση στη Folli Follie που είχε το 46% της «Αττικά», οι τρεις μέτοχοι κινήθηκαν άμεσα εξασκώντας τους όρους μετατρέψιμου σε μετοχές ομολογιακού δανείου 2,4 εκατ. ευρώ που είχαν χορηγήσει στην «Αττικά» το 2013 και έληγε το 2018. Ανέβασαν έτσι το ποσοστό τους από 43% σε 56%, γεγονός που αυτομάτως μείωσε τη συμμετοχή της Folli από 46% σε 36%.

Η κίνηση αυτή έγινε προκειμένου να καθησυχαστεί η αγορά που δεν γνώριζε τότε το πώς λειτουργεί η εταιρεία και υπήρξαν ανησυχίες μήπως η κρίση στη Folli συμπαρασύρει την «Αττικά». Στο μετοχικό κεφάλαιο της «Αττικά Πολυκαταστήματα» συμμετέχουν ακόμη με 4% η Picar, 100% θυγατρική της Πειραιώς και με 4% σχήμα συμφερόντων Μορίς Ρίτσι Φρανσές (Ridenco).

Μετά τη μετατροπή του ομολογιακού σε μετοχές, οι μέτοχοι πλειοψηφίας της «Αττικά» προχώρησαν και στην αλλαγή προέδρου του Δ.Σ. αντικαθιστώντας τον Τζ. Κουτσολιούτσο με τον διευθύνοντα σύμβουλο Ηλ. Κούκουτσα να αναλαμβάνει και τη θέση του προέδρου. Σε αυτό το πλαίσιο η εταιρεία συμμετοχών Λαμπρόπουλου, Τσουβελεκάκη και Σγουμπόπουλου προχώρησε σε συζητήσεις με τις τράπεζες κατόπιν πρωτοβουλίας των τελευταίων, οι οποίες είχαν αποκτήσει εκείνες τις μέρες ως ενέχυρο το 36% που κατέχει η Folli Follie, αναφορικά με την προοπτική αυτού του ποσοστού. Και αυτό διότι συμβατικά η πλευρά Λαμπρόπουλου, Τσουβελεκάκη και Σγουμπόπουλου διαθέτει δικαίωμα πρώτης άρνησης σε περίπτωση πώλησης του ποσοστού της Folli και πλέον έχει το δικαίωμα, και υπό συνθήκες αναγκαστικής εκτελέσεως, να καταβάλει αυτή εάν το αποφασίσει ποσό ίσο με το δυνητικό τίμημα που θα συμφωνηθεί γι’ αυτό το 36% με τυχόν ενδιαφερόμενο επενδυτή.