Εξίσωση με πολλούς αγνώστους αποτελεί η προσπάθεια δημιουργίας ενός σχήματος που θα εγγυηθεί τη μεταβίβαση μέρος των κόκκινων δανείων των τραπεζών, έτσι ώστε να ανακουφιστούν οι ισολογισμοί τους.

Το σχέδιο, που ήρθε στην επιφάνεια με αφορμή το sell off των τραπεζικών τίτλων και επιστρατεύθηκε σε μια προφανή προσπάθεια να αναχαιτιστεί η υποτιμητική ψυχολογία στο χρηματιστήριο, αποτελεί ένα εξαιρετικά περίπλοκο σχήμα, με πολλές τεχνικές δυσκολίες που το καθιστούν δύσκολο να προχωρήσει τόσο για πολιτικούς όσο και για οικονομικούς λόγους.

Πηγές της αγοράς επισημαίνουν μάλιστα τον κίνδυνο το αποτέλεσμα που θα υπάρξει από τη δημόσια παραδοχή ύπαρξης αυτού του σχεδίου να έχει τα αντίθετα από τα αναμενόμενα αποτελέσματα και να αποδειχθεί, τελικά, μπούμερανγκ για τον τραπεζικό κλάδο. Αυτό γιατί με τον πιο άμεσο τρόπο η κυβέρνηση και το υπουργείο Οικονομικών παραδέχθηκαν, ουσιαστικά, ότι το πρόβλημα των κόκκινων δανείων των ελληνικών τραπεζών δεν μπορεί να αντιμετωπιστεί στο πλαίσιο των νέων στόχων που οι τράπεζες έχουν υποβάλει στον SSM και ότι απαιτούνται δραστικότερες λύσεις. Το στοιχείο αυτό ενδέχεται να καταστήσει τις τράπεζες περισσότερο ευάλωτες σε κερδοσκοπικές κινήσεις και σίγουρα δεν ανασκευάζει τις ανησυχίες των επενδυτών για την κεφαλαιακή επάρκεια των τραπεζών, οι οποίες ήταν και αυτές που πυροδότησαν το ξεπούλημα των προηγούμενων ημερών.

Το σχέδιο για τη δημιουργία ενός σχήματος που θα εγγυηθεί μέρος των κόκκινων δανείων των τραπεζών είναι δύσκολο για τους εξής λόγους:

• Απαιτεί την έγκριση της Γενικής Διεύθυνσης Ανταγωνισμού (DG Comp) της Ε.Ε., προκειμένου να παρακαμφθούν οι κανόνες περί κρατικών ενισχύσεων.

• Η χρήση μέρους από τo μαξιλάρι (buffer) των 30 – 33 δισ. ευρώ, που έχει στη διάθεσή του το Δημόσιο, απαιτεί την έγκριση από τον ESM, δηλαδή την έγκριση από τα κράτη-μέλη της Ευρωζώνης, οι υπουργοί Οικονομικών των οποίων είναι τα μέλη του Δ.Σ.

• Οι εγγυήσεις του Δημοσίου, ακόμα και αν η κυβέρνηση έπαιρνε το πράσινο φως, δεν είναι βέβαιο ότι είναι αρκετές, με δεδομένο ότι η χώρα δεν είναι στην κατηγορία της επενδυτικής βαθμίδας (investment grade) και οι κρατικές εγγυήσεις είναι εν πολλοίς κενό γράμμα.

Η προοπτική να υπερκεραστούν όλα αυτά τα εμπόδια και να βρεθούν οι κατάλληλες τεχνικές λύσεις απαιτεί χρόνο και πολύ καλή προετοιμασία σε συνεργασία με τις αρμόδιες εποπτικές αρχές. Πηγές με γνώση του θέματος εξηγούν ότι δεν πρόκειται για κάτι που θα μπορούσε να λειτουργήσει άμεσα και σε καμία περίπτωση δεν επιτρέπει εφησυχασμό από τις τράπεζες, που καλούνται να εντείνουν τις προσπάθειες ενόψει και των νέων φιλόδοδων στόχων που έχουν δεσμευθεί ότι θα ικανοποιήσουν έναντι του SSM.

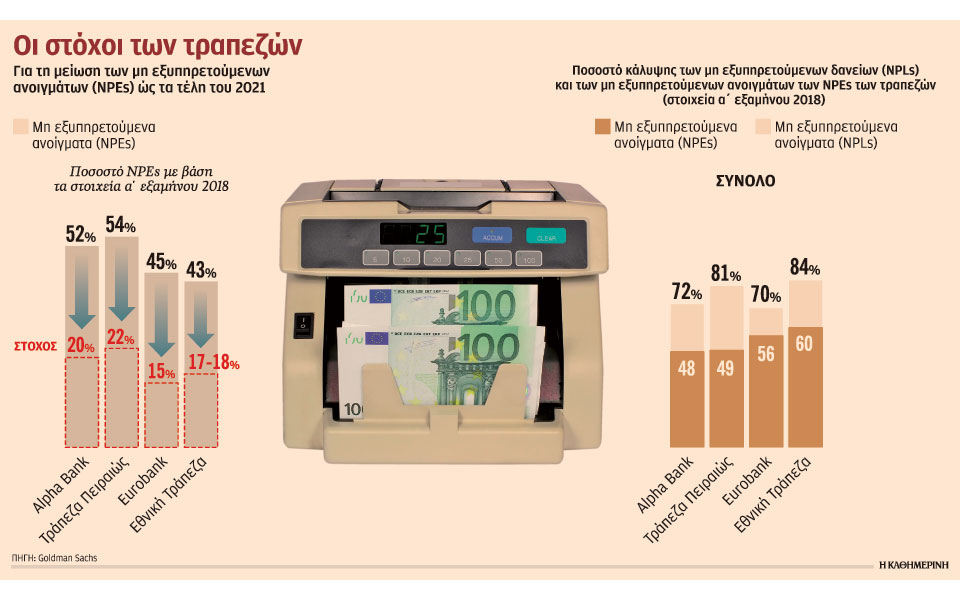

Πηγές πάντως από την πλευρά της κυβέρνησης προσδιορίζουν το ύψος των κόκκινων δανείων για το οποίο εξετάζεται να εγγυηθεί το Δημόσιο στα 15 δισ. ευρώ περίπου. Πρόκειται για ένα μέρος από τα μη εξυπηρετούμενα δάνεια που συνολικά φθάνουν τα 88 δισ. ευρώ και για τα οποία οι τράπεζες δεν έχουν κάνει προβλέψεις. Να σημειωθεί ότι το ποσοστό κάλυψης από προβλέψεις χωρίς τις εξασφαλίσεις διαμορφώνεται σήμερα στο 49%. Ετσι, από το σύνολο των 88 δισ. ευρώ μη εξυπηρετούμενων ανοιγμάτων, χωρίς προβλέψεις είναι τα περίπου 45 δισ. ευρώ.

Το βασικό σενάριο λέει ότι από αυτά τα 45 δισ. ευρώ, για τα οποία οι τράπεζες δεν έχουν προβλέψεις, ένα τμήμα, δηλαδή περί τα 15 δισ. ευρώ, θα μπορούσαν να μεταφερθούν σε ένα ειδικού τύπου όχημα (SPV) ώστε στη συνέχεια αυτά να μεταβιβαστούν σε funds είτε μέσω απευθείας πώλησης είτε μέσω τιτλοποίησης. Στόχος είναι τα δάνεια αυτά να φύγουν από τους ισολογισμούς των ελληνικών τραπεζών και μέσα από αυτό τον τρόπο να απελευθερώσουν κεφάλαια, τα οποία θα χρησιμοποιηθούν για να αυξήσουν τις προβλέψεις τους για το υπόλοιπο κόκκινο χαρτοφυλάκιο.

Οι σχετικοί υπολογισμοί ανεβάζουν το ύψος των εγγυήσεων που θα απαιτηθεί στα 5 δισ. ευρώ περίπου και –σύμφωνα με κυβερνητικές πηγές– για την κάλυψη αυτών των εγγυήσεων θα μπορούσαν να αξιοποιηθούν χρήματα από το κεφαλαιακό μαξιλάρι που διαθέτει. Να σημειωθεί ότι τα χρήματα του buffer δεν είναι διακριτά, δηλαδή δεν προβλέπουν κάποια εσωτερική κατανομή για το τι ποσό θα πάει πού και η διάθεση οποιουδήποτε ποσού απαιτεί τη συμφωνία με τον ESM.

Η τιμή στην οποία θα μεταφερθούν τα δάνεια αυτά θα γίνει με όρους αγοράς, δηλαδή τα δάνεια αυτά πρέπει να αποτιμηθούν με βάση τα πραγματικά δεδομένα για το ποσό ανάκτησης που θα μπορούσαν να αποφέρουν. Είναι χαρακτηριστικό ότι οι τιμές στις οποίες πωλούνται τα δάνεια των ελληνικών τραπεζών από τα πακέτα που έχουν ολοκληρωθεί μέχρι σήμερα, το ποσοστό αυτό κυμαίνεται μεταξύ 5% και 25% – 30%, ανάλογα με το εάν τα δάνεια αυτά είναι βαθιά κόκκινα και με το αν έχουν εξασφαλίσεις, συνήθως ακίνητα.

Η εγγύηση του Δημοσίου σε αυτή την περίπτωση θα αφορούσε στο τμήμα εκείνο του δανείου που αφενός δεν έχει σχηματιστεί πρόβλεψη και αφού αφαιρεθεί η τιμή που θα προσέφερε ο επενδυτής, δηλαδή το fund που θα αγόραζε το δάνειο μέσω του SPV. Εναλλακτικά, αντί για την απευθείας πώληση θα μπορούσε να χρησιμοποιηθεί το εργαλείο της τιτλοποίησης του δανείου. Στην περίπτωση αυτή ένα μέρος του τίτλου διακρατείται από την τράπεζα ή το SPV, άρα δεν απαιτείται εγγύηση και το Δημόσιο καλύπτει μόνο το τμήμα του δανείου για το οποίο ο επενδυτής αναλαμβάνει το ρίσκο.