Κύμα προσφυγών στον νόμο Κατσέλη διαπιστώνουν οι τράπεζες τις τελευταίες ημέρες, ενόψει της κατάργησης στα τέλη Δεκεμβρίου της προστασίας για την πρώτη κατοικία μέσω του νόμου Κατσέλη. Τη μαζική προσφυγή στο παρά πέντε της εκπνοής της προστασίας ενισχύει το γεγονός ότι μέχρι σήμερα κυβέρνηση και θεσμοί δεν έχουν καταλήξει στο εάν θα υπάρξει ένα νέο πλαίσιο προστασίας για την πρώτη κατοικία, ούτε για το ποιο θα είναι αυτό.

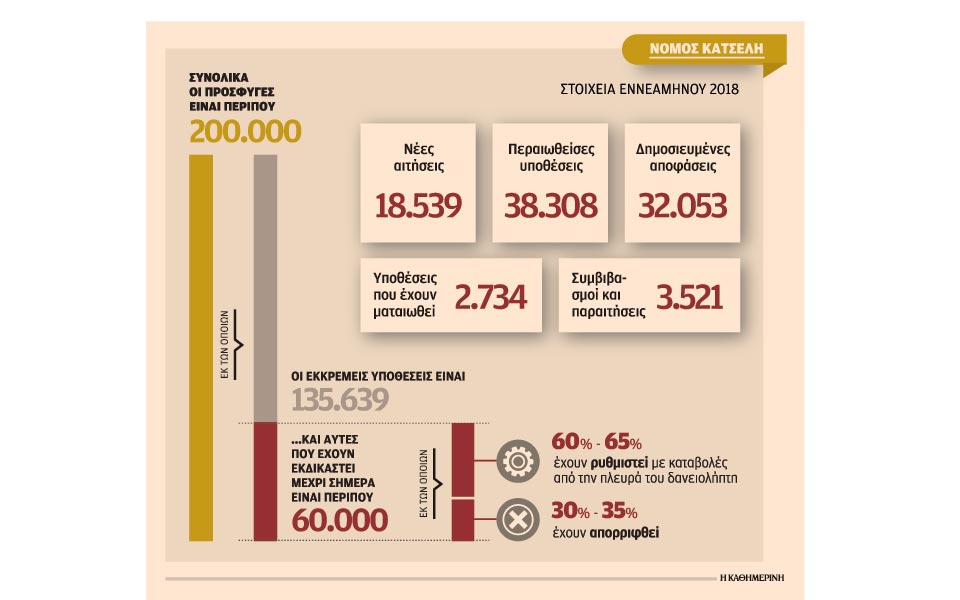

Σύμφωνα με πληροφορίες της «Κ», οι αιτήσεις σε δικηγορικά γραφεία που εξειδικεύονται στον νόμο Κατσέλη φθάνουν περίπου τις 50 την ημέρα, όταν στο παρελθόν δεν ξεπερνούσαν τις 50 την εβδομάδα. Αντίστοιχη κινητικότητα παρατηρείται και στα τραπεζικά καταστήματα, στα οποία καταφεύγουν οι οφειλέτες προκειμένου να προμηθευτούν τις βεβαιώσεις οφειλών που είναι απαραίτητες για την υποβολή της αίτησης ένταξης στον νόμο Κατσέλη. Η τάση αυτή αναμένεται να εκτινάξει εκ νέου τις αιτήσεις υπαγωγής στον νόμο, στον οποίο από τη θέσπισή του μέχρι και σήμερα έχουν καταφύγει περί τις 200.000 δανειολήπτες.

Την ίδια στιγμή οι τράπεζες ετοιμάζουν την άμυνά τους για τη διαχείριση των εκκρεμών υποθέσεων στον νόμο, οι οποίες με βάση τα τελευταία διαθέσιμα στοιχεία ανέρχονται σε 135.639. Πρόκειται για τις εκκρεμείς αιτήσεις, δηλαδή αυτές που δεν έχουν ακόμη εκδικαστεί από τα δικαστήρια. Στο πλαίσιο αυτό, ενεργοποιήθηκε από τις αρχές Δεκεμβρίου η ηλεκτρονική πλατφόρμα στην οποία θα καταγραφούν όλες οι περιπτώσεις δανειοληπτών που έχουν κάνει αίτηση ένταξης στον νόμο και έχουν οφειλές σε πάνω από μία τράπεζες. Η πλατφόρμα επιτρέπει την ψηφιοποίηση όλων των περιπτώσεων και την πλήρη αποτύπωση όχι μόνο των οφειλών, αλλά και της περιουσιακής κατάστασης των δανειοληπτών.

Στόχος, η εξωδικαστική ρύθμιση των οφειλών με οδηγό τις δικαστικές αποφάσεις, που σε αρκετές περιπτώσεις προβλέπουν γενναία «κουρέματα» οφειλών. Πρόθεση των τραπεζών, και αφού αξιολογηθεί η εισοδηματική και η περιουσιακή κατάσταση του δανειολήπτη, οι οφειλές των καταναλωτικών δανείων να ρυθμιστούν με «κουρέματα» που μπορεί να φτάνουν έως και το 80%, ενώ για τις οφειλές από στεγαστικά δάνεια, η ρύθμιση θα γίνει με βάση την εμπορική αξία του ακινήτου. Εχοντας μελετήσει τις αποφάσεις που έχουν εκδικαστεί μέχρι σήμερα, οι τράπεζες θα καλέσουν τους δανειολήπτες σε εξωδικαστική διαπραγμάτευση, προτείνοντάς τους λύσεις με αυξημένα προνόμια. Η πρόταση για ρύθμιση –εφόσον τεκμηριώνεται από την οικονομική κατάσταση του οφειλέτη– θα είναι ευνοϊκότερη από αυτή στην οποία καταλήγουν τα δικαστήρια, καθώς στόχος των τραπεζών είναι να επαναφέρουν στα καταστήματα έναν σημαντικό αριθμό υποθέσεων που εκκρεμεί στα Ειρηνοδικεία όλης της χώρας.

Οι τράπεζες έχουν ξεκινήσει ήδη την προσπάθεια επικοινωνίας με τους οφειλέτες του νόμου Κατσέλη και το κάλεσμα γίνεται για πρώτη φορά συντονισμένα και από τις τέσσερις συστημικές τράπεζες, οι οποίες έχουν συμφωνήσει να αναθέσουν την πρωτοβουλία σε αυτή στην οποία ο δανειολήπτης έχει το μεγαλύτερο χρέος. Ετσι εάν κάποιος έχει οφειλή από πιστωτική κάρτα ή καταναλωτικό δάνειο π.χ. στη Eurobank και συγχρόνως έχει στεγαστικό δάνειο στην Εθνική Τράπεζα, την πρωτοβουλία για την πρόσκληση θα αναλάβει η τελευταία, στην οποία μάλιστα έχει δοθεί η ευχέρεια να διαπραγματευτεί για λογαριασμό και των δύο πιστωτριών. Στην κοινή στάση των τραπεζών οδήγησε η διαπίστωση ότι η πλειονότητα των δανειοληπτών που έχουν κάνει αίτηση για ένταξη στον νόμο Κατσέλη έχει κατά μέσον όρο οφειλές σε 2,5 τράπεζες.

Παράταση με μειωμένα όρια προτείνει η κυβέρνηση

Σε κενό αέρος θα βρεθεί από τις αρχές του νέου χρόνου η προστασία της πρώτης κατοικίας, με δεδομένο ότι μέχρι σήμερα κυβέρνηση και θεσμοί δεν έχουν καταλήξει στο νέο πλαίσιο προστασίας.

Η κυβερνητική πρόταση που συζητήθηκε στο τελευταίο Eurogroup προβλέπει παράταση της προστασίας για τουλάχιστον έναν χρόνο, με μικρή μείωση του ανώτατου ορίου των 280.000 ευρώ στις 250.000 ευρώ. Υπενθυμίζεται ότι σήμερα μπορεί κάποιος να κάνει αίτηση υπαγωγής στον νόμο Κατσέλη εφόσον η εμπορική αξία της κύριας κατοικίας δεν υπερβαίνει τις 180.000 ευρώ για έναν ενήλικο (ποσό που προσαυξάνεται ανάλογα με την οικογενειακή κατάσταση του οφειλέτη και φθάνει τις 280.000 για ζευγάρι με τρία τέκνα) και το ετήσιο οικογενειακό εισόδημα του οφειλέτη δεν υπερβαίνει τις εύλογες δαπάνες διαβίωσης προσαυξημένες κατά 70%, δηλαδή κυμαίνεται μεταξύ 13.906 ευρώ και 40.800 ευρώ, ανάλογα με την οικογενειακή κατάσταση.

Η παράταση της προστασίας, με ελαφρώς μειωμένα όρια από αυτά που ισχύουν σήμερα, απορρίπτεται από τις τράπεζες, που προτείνουν τις 100.000 ευρώ ως όριο εμπορικής αξίας για την προστασία της πρώτης κατοικίας. Σύμφωνα με στοιχεία από τις τράπεζες, τα σημερινά όρια καλύπτουν το 95% των χορηγηθέντων στεγαστικών δανείων, καθιστώντας ουσιαστικά τα όρια που προβλέπει ο νόμος σε μια οριζόντια και γενικευμένη ρύθμιση για όσους έχουν κάνει αίτηση υπαγωγής στον νόμο.