Τη δέσμευση για συνολική αναμόρφωση του νόμου Κατσέλη ανέλαβε η κυβέρνηση στο πλαίσιο της συμφωνίας για την αλλαγή του επίμαχου άρθρου 9 που αφορά την προστασία της πρώτης κατοικίας. Με βάση τη συμφωνία, το άρθρο για την προστασία της πρώτης κατοικίας θα ψηφιστεί τώρα ως αυτοτελές νομοσχέδιο και θα ενταχθεί στη συνέχεια στο ευρύτερο θεσμικό πλαίσιο που θα υπάρξει για τη ρύθμιση των οφειλών που έχουν τα υπερχρεωμένα νοικοκυριά.

Η συνολική αναμόρφωση του νόμου Κατσέλη αποτελεί βασική δέσμευση της κυβέρνησης έναντι των θεσμών, οι οποίοι δεν έχουν πει ακόμη την τελευταία λέξη στη συμφωνία που επιτεύχθηκε μεταξύ κυβέρνησης – τραπεζών για την προστασία της πρώτης κατοικίας. Παρά το γεγονός ότι οι θεσμοί και κυρίως η ΕΚΤ, που έχει την ευθύνη για την ευστάθεια του τραπεζικού συστήματος, είναι ενήμεροι για τα βασικά σημεία του νομοσχεδίου και έχουν στείλει τις επιμέρους παρατηρήσεις τους, σύμφωνα με πληροφορίες διατηρούν τις επιφυλάξεις που είχαν διατυπώσει εξαρχής για τα κριτήρια που συμφωνήθηκαν, με βασικότερο την υψηλή αξία της πρώτης κατοικίας που προστατεύεται και η οποία διαμορφώνεται για όλους σε 250.000 ευρώ. Σε κάθε περίπτωση, το νέο πλαίσιο για την προστασία της πρώτης κατοικίας με βάση τα κριτήρια που συμφωνήθηκαν μεταξύ κυβέρνησης και τραπεζών θα έχει, αυστηρά, ισχύ για ένα έτος. Στο πλαίσιο της δέσμευσης για συνολική αναμόρφωση του πτωχευτικού νόμου για τα φυσικά πρόσωπα, δηλαδή του νόμου Κατσέλη, η δυνατότητα ρύθμισης των χρεών τους τόσο προς τις τράπεζες όσο και προς το Δημόσιο θα γίνεται μέσω της ηλεκτρονικής πλατφόρμας που θα δημιουργηθεί στην Ειδική Γραμματεία Ιδιωτικού Χρέους. Η πλατφόρμα σταδιακά θα αναβαθμιστεί κατά το πρότυπο της διαδικασίας που ακολουθείται για τη ρύθμιση των χρεών που έχουν οι επιχειρήσεις προς τράπεζες, Δημόσιο και προμηθευτές, τον γνωστό εξωδικαστικό μηχανισμό.

Στην παρούσα φάση, η κυβέρνηση επείγεται να ψηφίσει εγκαίρως το νέο πλαίσιο για την προστασία της πρώτης κατοικίας και διαβεβαιώνει ότι το νομοσχέδιο θα κατατεθεί στη Βουλή εντός της επόμενης εβδομάδας προκειμένου να ψηφιστεί έως τα τέλη του μήνα. Στόχος, να μην υπάρξει «κενό αέρος» στην προστασία της πρώτης κατοικίας, που έχει πάρει παράταση έως τα τέλη Φεβρουαρίου με βάση το παλιό καθεστώς. Στην πράξη, ωστόσο, ο νέος νόμος θεωρείται απίθανο να ενεργοποιηθεί πριν από τα τέλη Μαρτίου, αφού η προετοιμασία της πλατφόρμας από την Ειδική Γραμματεία Ιδιωτικού Χρέους απαιτεί τουλάχιστον ένα μήνα, με ορατό τον κίνδυνο να υπάρξει μια περίοδος «χειροκίνητων» αιτήσεων έως ότου το σύστημα να τεθεί σε εφαρμογή. Με υπουργικές αποφάσεις που θα εκδίδονται σταδιακά και μετά την ψήφιση του νόμου θα ρυθμιστεί επίσης μια σειρά θέματα με βασικότερη αυτό της επιδότησης που θα δίνεται από την πλευρά του κράτους. Η επιδότηση θα δίνεται βάσει κλίμακας που δεν έχει οριστικοποιηθεί ακόμη, αφού θα πρέπει να βασιστεί σε μια εξίσωση που θα λαμβάνει υπόψη το όριο των 200 εκατ. ευρώ που έχει εγγραφεί στον προϋπολογισμό για το 2019.

Βασικό κριτήριο για την ένταξη στον νόμο θα αποτελέσουν οι εύλογες δαπάνες διαβίωσης όπως αυτές διαμορφώνονται από την ΕΛΣΤΑΤ, προσαυξημένες κατά 70%. Οι δαπάνες αυτές θα συγκριθούν με το πραγματικό εισόδημα του οφειλέτη και αν αυτό είναι κάτω από το απαιτούμενο όριο για να διαβιώσει αξιοπρεπώς βάσει των εύλογων δαπανών, τότε ο οφειλέτης θα θεωρείται επιλέξιμος για την προστασία της πρώτης του κατοικίας και θα μπαίνει στην πλατφόρμα.

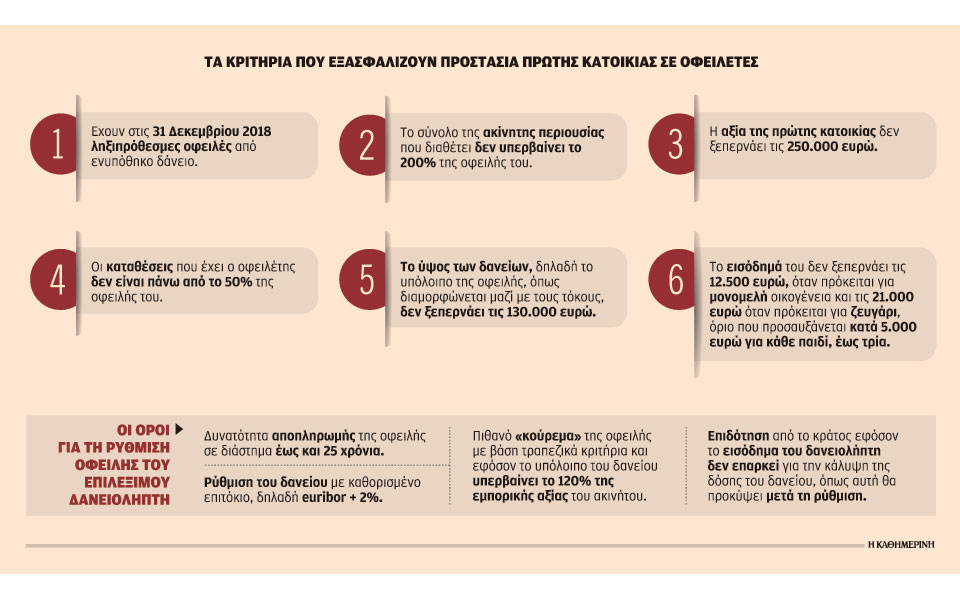

Το εισοδηματικό αποτελεί το ένα από τα έξι κριτήρια που πρέπει να πληροί κάποιος για να θεωρηθεί επιλέξιμος και να προστατεύσει την πρώτη του κατοικία. Τα υπόλοιπα είναι τα εξής:

1. Να έχει στις 31 Δεκεμβρίου 2018 ληξιπρόθεσμες οφειλές από ενυπόθηκο δάνειο.

2. Το ύψος των δανείων, δηλαδή το υπόλοιπο της οφειλής, όπως διαμορφώνεται μαζί με τους τόκους, να είναι έως 130.000 ευρώ.

3. Η αξία της πρώτης κατοικίας να είναι έως 250.000 ευρώ.

4. Οι καταθέσεις να μην ξεπερνούν το 50% της οφειλής του.

5. Το σύνολο της ακίνητης περιουσίας που διαθέτει να μην υπερβαίνει το 200% της οφειλής του.

Εφόσον κάποιος συγκεντρώνει τα παραπάνω κριτήρια επιλεξιμότητας, θα μπορεί να προστατεύσει την πρώτη του κατοικία και να ρυθμίσει την οφειλή του με συγκεκριμένους όρους, όπως η δυνατότητα αποπληρωμής σε διάστημα έως και 25 χρόνια και με καθορισμένο επιτόκιο, δηλαδή euribor + 2%. Το πιθανό «κούρεμα» της οφειλής θα γίνεται με βάση τραπεζικά κριτήρια και εφόσον το υπόλοιπο του δανείου υπερβαίνει το 120% της εμπορικής αξίας του ακινήτου.

Τι θα ισχύσει για τις 155.000 αιτήσεις που εκκρεμούν

Ο νέος νόμος που θα ψηφιστεί, δεν θα υποχρεώνει όσους έχουν ήδη κάνει αίτηση στον νόμο Κατσέλη να ενταχθούν στην πλατφόρμα που θα δημιουργηθεί στην Ειδική Γραμματεία Ιδιωτικού Χρέους. Πρόκειται για 155.000 υποθέσεις που εκκρεμούν στα ειρηνοδικεία όλης της χώρας, με τις τράπεζες να ζητούν τον έλεγχό τους, έστω με τα παλαιά κριτήρια του νόμου, ώστε να διαπιστωθεί εάν πληρούν τα κριτήρια. Το θέμα προσέκρουε σε νομικά ζητήματα και αποφασίστηκε να δοθεί η δυνατότητα στις τράπεζες να ελέγξουν τις περιπτώσεις αυτές μέσω των στοιχείων που θα παρέχει η Ανεξάρτητη Αρχή Δημοσίων Εσόδων στην πλατφόρμα. Εφόσον από τη διασταύρωση στοιχείων προκύψει ότι δεν πληρούν τα κριτήρια του νόμου Κατσέλη και ότι καταχρηστικά έχουν κάνει αίτηση στον νόμο μόνο και μόνο για να κερδίσουν χρόνο, οι τράπεζες θα μπορούν να κάνουν στο δικαστήριο αναστολή της προσωρινής προστασίας που έχει δοθεί στον οφειλέτη. Με τον τρόπο αυτό και έχοντας ως εργαλείο για τη διασταύρωση των στοιχείων του οφειλέτη την άρση του απορρήτου που ψηφίστηκε το 2018, θα μπορούν να άρουν την προστασία του και να βγάλουν το σπίτι του στον πλειστηριασμό.

Τη δυνατότητα για δικαστική προσφυγή δεν στερούνται και όσοι κάνουν αίτηση στην πλατφόρμα, αλλά δεν αποδεχθούν τη ρύθμιση που θα τους προτείνουν οι τράπεζες. Στην περίπτωση όμως αυτή θα πρέπει να πληρώσουν το 30% της δόσης που τους αναλογεί από τη σύμβασή τους με την τράπεζα, αντί του 10% που ο νόμος Κατσέλη προβλέπει σήμερα. Επιπλέον, και ίσως το πιο βασικό είναι ότι θα χάνουν τη δυνατότητα επιδότησης από το κράτος, που είναι και το βασικό κίνητρο για να επιλέξουν την εξωδικαστική διαδικασία.