Σε ταχεία εκκαθάριση των κόκκινων δανείων και αποφυγή δημιουργίας νέων υποχρεώνονται οι ελληνικές τράπεζες, προκειμένου να εξυγιάνουν τους ισολογισμούς τους από το βαρύ φορτίο των μη εξυπηρετούμενων δανείων (NPEs), αλλά και να αποτρέψουν ένα νέο χτύπημα στα κεφάλαιά τους με βάση τους νέους κανόνες της Ε.Ε. για το ύψος των προβλέψεων που πρέπει να υπολογίζουν κάθε χρόνο για τα νέα κόκκινα δάνεια που δημιουργούνται.

Ο νέος κανονισμός της Ε.Ε. που τέθηκε σε ισχύ από τον περασμένο Απρίλιο, επιβάλλει αυστηρούς κανόνες σε σχέση με τα νέα επίπεδα των προβλέψεων που θα πρέπει να τηρούν για τα νέα κόκκινα δάνεια που δημιουργούνται από αυτή την ημερομηνία και μετά. Οπως ανακοινώθηκε από την Επιτροπή «ο νέος κανονισμός, που τέθηκε σε ισχύ στις 26 Απριλίου 2019, λειτουργεί συμπληρωματικά προς τους υφιστάμενους κανόνες προληπτικού χαρακτήρα και προϋποθέτει αφαίρεση ποσού από τα ίδια κεφάλαια όταν τα μη εξυπηρετούμενα ανοίγματα (NPEs) δεν καλύπτονται επαρκώς από προβλέψεις ή άλλες προσαρμογές». Υπενθυμίζεται ότι τα μη εξυπηρετούμενα ανοίγματα περιλαμβάνουν τόσο τα δάνεια που είναι σε καθυστέρηση πάνω από 3 μήνες όσο και εκείνα που έχουν μεν ρυθμιστεί και τα οποία παρακολουθούνται για διάστημα 2 ετών, προκειμένου να διαπιστωθεί εάν δεν θα «ξανακυλήσουν» στην κατηγορία των κόκκινων δανείων.

Το νέο πλαίσιο προβλέπει ότι για όσα νέα δάνεια δεν διαθέτουν εξασφαλίσεις και καταστούν ληξιπρόθεσμα, οι τράπεζες θα πρέπει να σχηματίσουν προβλέψεις για το 100% του ανεξόφλητου δανείου εντός 3ετίας. Για όσα διαθέτουν εξασφαλίσεις σε ακίνητα, παρέχεται περίοδος 9 ετών, ενώ όσα διαθέτουν λοιπές εξασφαλίσεις έχουν περίοδο 7 ετών. Σε ό,τι αφορά τα δάνεια που έχουν καταστεί μη εξυπηρετούμενα πριν από την 1η Απριλίου του 2018, δηλαδή τα παλιά μη εξυπηρετούμενα δάνεια, η ΕΚΤ υποχρεώνει τις τράπεζες:

Για όσα διαθέτουν εξασφαλίσεις, να πάρουν έως το 2020 προβλέψεις, που να αντιστοιχούν στο 40% της ονομαστικής αξίας και στο 100% το 2026.

Για όσα δεν διαθέτουν εξασφαλίσεις να πάρουν προβλέψεις που να αντιστοιχούν στο 50% της αξίας τους και στο 100% στο τέλος του 2025.

Για όσες τράπεζες δεν συμμορφωθούν με το νέο πλαίσιο, η ΕΚΤ θα ενσωματώνει το κόστος της προσαρμογής στον υπολογισμό των κεφαλαιακών απαιτήσεων, κατά την εποπτική αξιολόγηση που διενεργεί κάθε χρόνο. Στόχος είναι οι τράπεζες να προχωρούν σε ενεργητική διαχείριση των μη εξυπηρετούμενων δανείων, αλλά και να καταγγέλλουν έγκαιρα όσα νέα κόκκινα δάνεια δημιουργούνται, ρευστοποιώντας τις εξασφαλίσεις, δηλαδή τα ακίνητα. Ουσιαστικά η Ε.Ε. θέλει να αποτρέψει τις τράπεζες από το να διακρατούν επί μακρόν στους ισολογισμούς τους μη εξυπηρετούμενα δάνεια και να προχωρούν στην πώληση ή την τιτλοποίησή τους.

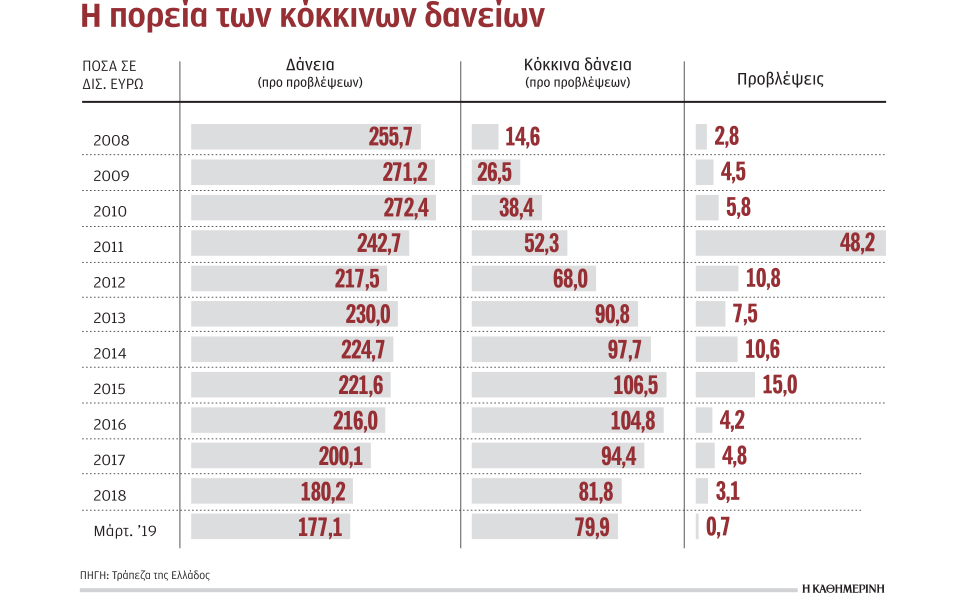

Στη χώρα μας, παρά το γεγονός ότι τα κόκκινα δάνεια έφθασαν στο ζενίθ την περίοδο 2015-2016 και έκτοτε αποκλιμακώνονται σταδιακά, τα στοιχεία της ΤτΕ δείχνουν ότι κάθε χρόνο δημιουργούνται νέα. Με βάση τα σχετικά στοιχεία το 2018 το ύψος των νέων κόκκινων δανείων ανήλθε στα 7,8 δισ. ευρώ και πρόκειται κατά κύριο λόγο για δάνεια τα οποία είχαν ρυθμιστεί, αλλά οι δανειολήπτες σταμάτησαν να τηρούν τη ρύθμιση στην οποία είχαν συμφωνήσει με την τράπεζα.

Ηδη οι τράπεζες διαθέτουν συσσωρευμένες προβλέψεις πάνω από 100 δισ. ευρώ την τελευταία δεκαετία, στις οποίες περιλαμβάνονται τόσο οι προβλέψεις για τα κόκκινα δάνεια όσο και για τις πωλήσεις περιουσιακών στοιχείων. Στις υψηλές προβλέψεις που φαίνεται ότι καταγράφει το τραπεζικό σύστημα περιλαμβάνεται και η αξία των εξασφαλίσεων, δηλαδή τα ακίνητα, και για αυτό ο δείκτης κάλυψης διαμορφώνεται στο 120%, ενώ χωρίς την αξία αυτών των εξασφαλίσεων ο δείκτης κάλυψης διαμορφώνεται σε περίπου 57%.