Τους λόγους για τους οποίους αυτή τη φορά οι ελληνικές τράπεζες εμφανίζονται καλύτερα προετοιμασμένες μπροστά στο σενάριο μιας διεθνούς καταιγίδας αναπτύσσει στην «Κ» ο επικεφαλής οικονομολόγος της Εθνικής Τράπεζας Νίκος Μαγγίνας, τονίζοντας ότι «προς το παρόν δεν υπάρχουν σημάδια συστημικών πιέσεων που να διαταράσσουν τα επιχειρηματικά τους σχέδια».

Αναλύοντας τις εξελίξεις που οδήγησαν στη fast track εξαγορά της Credit Suisse από τη UBS στην Ελβετία, ο κ. Μαγγίνας αναφέρεται στα αντισώματα που οι τράπεζες απέκτησαν κατά την περίοδο της ελληνικής κρίσης και εξηγεί πώς το χαρτοφυλάκιο ομολόγων τους δημιουργεί ασπίδα στα υψηλά επιτόκια. Ο ίδιος συνιστά σε κάθε περίπτωση προσοχή και γρήγορα αντανακλαστικά, προειδοποιώντας ότι οι αγορές τείνουν να αναζητούν τον επόμενο «αδύναμο κρίκο». Για τα επόμενα βήματα της ΕΚΤ, προβλέπει περαιτέρω αύξηση των επιτοκίων, «ίσως με ηπιότερο ρυθμό».

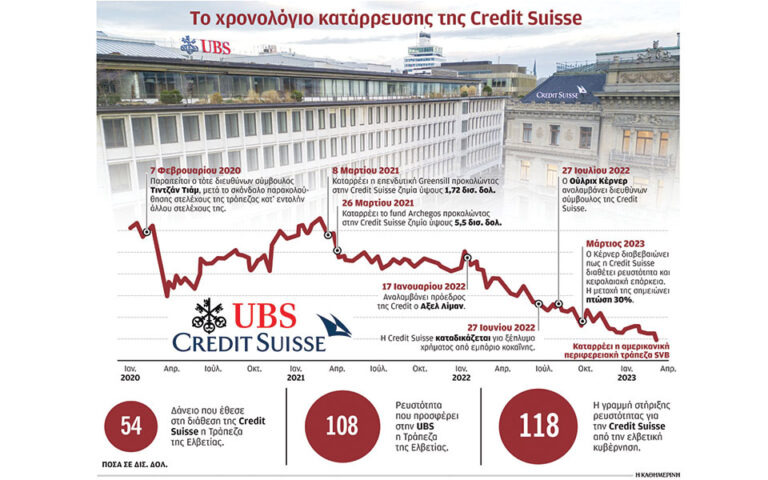

– Παρότι μιλάμε για τη δεύτερη μεγαλύτερη τράπεζα της Ελβετίας, η οποία θεωρείται και είναι κατεξοχήν χρηματοοικονομικός προορισμός, η Credit Suisse μας είχε απασχολήσει εδώ και καιρό. Ποια είναι λοιπόν τα λάθη –θα χρησιμοποιήσω αυτή τη διατύπωση– που έκανε η συγκεκριμένη τράπεζα και φτάσαμε ώς εδώ;

– Οι εξελίξεις στην Credit Suisse αποτελούν την κατάληξη μιας σειράς άστοχων επιλογών επί σειρά ετών οι οποίες:

i) Υπέσκαψαν την αξιοπιστία του επιχειρηματικού υποδείγματος και της στρατηγικής της τράπεζας.

ii) Συνοδεύτηκαν από προβληματικές και ζημιογόνες επιχειρηματικές αποφάσεις, ακόμη και σκάνδαλα σε περιφερειακό επίπεδο.

iii) Δεν αναγνωρίστηκαν εγκαίρως ως σημαντική απειλή για το μέλλον του οργανισμού από την ίδια την τράπεζα και δεν επισημάνθηκαν επαρκώς σε προηγούμενους ελέγχους από τους επόπτες. Οι ανωτέρω παράγοντες προδιέγραψαν τις αρνητικές εξελίξεις των προηγούμενων ημερών. Οι αποτιμήσεις τόσο της μετοχής τής εν λόγω τράπεζας όσο και των σχετικών συμβολαίων αντιστάθμισης κινδύνου έναντι αθέτησης (CDS) φανέρωναν κλιμακούμενα προβλήματα εδώ και πολλούς μήνες.

Η ΕΚΤ είναι πιθανότερο να προχωρήσει σε περαιτέρω αύξηση ή αυξήσεις επιτοκίων, ίσως με ηπιότερο ρυθμό.

Η τραπεζική αναταραχή στην άλλη πλευρά του Ατλαντικού τις προηγούμενες εβδομάδες και κυρίως οι αδυναμίες που επισημάνθηκαν από τις ρυθμιστικές αρχές των ΗΠΑ αναφορικά με τη συνέπεια και την πληρότητα των χρηματοοικονομικών αναφορών και ελέγχου της τράπεζας, σε συνδυασμό με την άρνηση, λόγω καταστατικών περιορισμών, του βασικού μετόχου να συνεισφέρει νέα κεφάλαια, οδήγησαν στην κλιμάκωση. Η διάσωση μέσω της εξαγοράς της από άλλη συστημική τράπεζα, με παράλληλη χρήση σημαντικών πόρων του ελβετικού δημοσίου, ενεργοποιήθηκαν προκειμένου να περιοριστεί η αβεβαιότητα.

Οι εξελίξεις δείχνουν αναπάντεχες για μία εκ των σημαντικότερων συστημικών τραπεζών, μιας χώρας με εξαιρετικά ανεπτυγμένο χρηματοπιστωτικό τομέα και μακρά παράδοση αξιοπιστίας. Η CS ήταν υποκείμενη σε ένα σύγχρονο πλαίσιο εποπτείας με φαινομενικά υγιή δομή κεφαλαίων και ρευστότητας. Η δυσμενής όμως πορεία των γεγονότων καταδεικνύει την ανάγκη έγκαιρης και ριζικής επίλυσης προβλημάτων και αστοχιών που αν χρονίζουν καθιστούν ένα χρηματοπιστωτικό ίδρυμα ευάλωτο, υπό συνθήκες αυξημένης μεταβλητότητας ή αβεβαιότητας. Τα χρόνια ανεπίλυτα προβλήματα της συγκεκριμένης τράπεζας προφανώς καταδεικνύουν αδυναμίες και από πλευράς προληπτικού ελέγχου και εποπτείας εκ μέρους των αρμόδιων ελβετικών αρχών. Ο μεγαλύτερος φόβος για το τραπεζικό σύστημα, και γενικότερα για την οικονομία, είναι η κατάρρευση της εμπιστοσύνης στη χρηματοοικονομική, ρυθμιστική, αλλά και στη δημοσιονομική σταθερότητα, η οποία μπορεί να επιταχύνει τις δυσμενείς εξελίξεις με απροσδόκητο ρυθμό. Το παραπάνω αποτελεί ένα γεγονός που βιώσαμε με επώδυνο τρόπο την προηγούμενη δεκαετία και οδήγησε σε ριζικές αλλαγές στα επιχειρηματικά υποδείγματα, στη διακυβέρνηση και εποπτεία των χρηματοπιστωτικών ιδρυμάτων –ειδικά στην Ελλάδα–, αλλά και σε ρήξεις με πρακτικές και προσεγγίσεις του παρελθόντος ώστε να αρθεί κάθε υπόνοια καθυστέρησης, αναποφασιστικότητας ή αδράνειας.

– Eχουμε τώρα μπροστά μας τη συμφωνία εξαγοράς της Credit Suisse από τη UBS, τη μεγαλύτερη τράπεζα στην Ελβετία. Είναι αυτή μια συμφωνία που μπορεί να «δουλέψει» για τις δύο τράπεζες και άρα μπορεί να «μαζέψει» το κλίμα που έχει διαμορφωθεί στην Ευρώπη τις τελευταίες μέρες; Προηγουμένως όμως θα ήθελα τη γνώμη σας για το αν συνδέεται ευθέως η ανάδειξη του προβλήματος στην Ελβετία με το ζήτημα της Silicon Valley Bank στις Ηνωμένες Πολιτείες. Είχαμε δηλαδή μια μορφή ντόμινο εδώ;

– Αναμφισβήτητα ναι. Τόσο οι εξελίξεις των τελευταίων ημερών όσο και η εμπειρία της σοβαρότατης παγκόσμιας χρηματοπιστωτικής κρίσης που εκδηλώθηκε το 2007/08 –καθώς και της πολυετούς ελληνικής δημοσιονομικής, κατά βάση, κρίσης– καταδεικνύουν ότι χρόνιες αδυναμίες, ανισορροπίες αλλά και ιδιαιτερότητες των επιχειρηματικών / οικονομικών υποδειγμάτων τραπεζών, επιχειρήσεων, ακόμη και κρατών, τείνουν να ερμηνεύονται με πολύ πιο δυσμενή τρόπο όταν συντρέξουν πολλαπλοί αποσταθεροποιητικοί παράγοντες. Οι αγορές τείνουν να επαναξιολογούν πλήρως τον κίνδυνο, υπό το πρίσμα νέων πληροφοριών, τυχαίων γεγονότων, ακόμη και αργών ανακλαστικών ή παραλείψεων που διαπιστώνουν, αναζητώντας τον επόμενο ουσιαστικό ή εικαζόμενο «αδύναμο κρίκο», με κριτήρια που θεωρούν συναφή για την εκάστοτε συγκυρία. Γι’ αυτόν τον λόγο, είναι κρίσιμο τέτοιες καταστάσεις κλιμάκωσης της μεταβλητότητας να αντιμετωπίζονται άμεσα ώστε να μη δημιουργείται περιθώριο για παρερμηνείες ή αποσταθεροποιητικές εικασίες. Με αυτό το κριτήριο κινήθηκαν οι ελβετικές αρχές, με ιδιαίτερα ταχείς κινήσεις – εγείροντας αναπόφευκτα και διαφωνίες για ορισμένους χειρισμούς τους. Το ίδιο βλέπουμε να συμβαίνει και στις ΗΠΑ, όπου καταβάλλεται προσπάθεια άμβλυνσης των όποιων ανησυχιών για τμήμα του τραπεζικού συστήματος, μετά τους σοβαρούς κλυδωνισμούς σε τρεις τράπεζες (οι οποίοι είχαν ωστόσο διαφορετική αφετηρία και αίτια σε σύγκριση με την περίπτωση της CS).

– Είναι σε θέση αυτή η ιστορία να φρενάρει την αύξηση των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα; Αναφέρομαι ασφαλώς στις επόμενες κινήσεις της, διότι την είδαμε τις προάλλες να προχωράει κανονικά στον προγραμματισμό της. Τι να περιμένουμε λοιπόν στο πεδίο της νομισματικής πολιτικής;

– Η Ευρωπαϊκή Κεντρική Τράπεζα έχει καταστήσει σαφή την πρόθεσή της να συνεχίσει να προτεραιοποιεί τον κεντρικό καταστατικό στόχο της που είναι η σταθερότητα των τιμών, προοιωνίζοντας και νέες αυξήσεις επιτοκίων –εφόσον δεν υπάρξει σημαντική ανατροπή στο βασικό της μακροοικονομικό σενάριο–, καθώς οι υποκείμενες πληθωριστικές πιέσεις εμφανίζονται πιο επίμονες από το αναμενόμενο. Η αντοχή της ευρωπαϊκής οικονομίας, που διήλθε τον χειμώνα χωρίς σημαντικούς ενεργειακούς κλυδωνισμούς, έδωσε στην ΕΚΤ μεγαλύτερη άνεση να εμμείνει στον σχεδιασμό της. Ωστόσο, στην τελευταία ανακοίνωσή της απέφυγε να δεσμευθεί για την επόμενη κίνησή της, με την κ. Λαγκάρντ να τονίζει, με μεγαλύτερη έμφαση, ότι θα συνεχίσουν να σταθμίζουν τη ροή νέων δεδομένων και οικονομικών στοιχείων, σε διαρκή βάση. Παράλληλα, υπογράμμισε την ετοιμότητά της να ενεργοποιήσει ή να ενισχύσει διαθέσιμους μηχανισμούς (κατά τα πρότυπα του PEPP) σε περίπτωση εμφάνισης υπερβολικής μεταβλητότητας ή πίεσης στις χρηματοοικονομικές αγορές ή/και διαταραχών στη ροή ρευστότητας. Η εμπειρία των προηγούμενων ετών κατέδειξε ότι τα επιτόκια δεν αποτελούν το μοναδικό εργαλείο στο οπλοστάσιο των μεγάλων κεντρικών τραπεζών για την αντιμετώπιση συμβάντων έξαρσης της μεταβλητότητας. Αν και ίσως είναι πρώιμο, θα τολμούσα να πω ότι η ΕΚΤ –δεδομένης της μεγάλης εμπειρίας της και της εξοικείωσής της με τη διαχείριση κρίσεων και τη διαθεσιμότητα σχετικών εργαλείων– είναι πιθανότερο να προχωρήσει σε περαιτέρω αύξηση ή αυξήσεις επιτοκίων, ίσως με ηπιότερο ρυθμό, στον βαθμό που δεν προκύψουν νέες εστίες αβεβαιότητας διεθνώς και η ευρωπαϊκή οικονομία παραμείνει σε ανοδική πορεία. Οι κινήσεις πολιτικής από την άλλη πλευρά του Ατλαντικού θα συνεκτιμηθούν επίσης στα επόμενα βήματα της ΕΚΤ, η οποία ωστόσο παραμένει σε πιο πρώιμη φάση του νομισματικού κύκλου.

Δεν «φρενάρει» ο δανεισμός

– Μήπως τώρα οι τράπεζες, μπροστά σε αυτή τη διεθνή μεταβλητότητα, θα αρχίσουν να δανείζουν πιο δύσκολα και φειδωλά, τουλάχιστον για ένα διάστημα;

– Προς το παρόν, τόσο στο ελληνικό όσο και στο ευρωπαϊκό τραπεζικό σύστημα δεν έχουν εμφανιστεί σημάδια συστημικών πιέσεων που να διαταράσσουν τα επιχειρηματικά σχέδια των τραπεζών, πέραν των αναπόφευκτων επιδράσεων από τις αυξήσεις επιτοκίων από την ΕΚΤ. Ξεκινώντας από μια χαμηλή αφετηρία επιταχύνουν τον δανεισμό προς τον ιδιωτικό τομέα (υψηλό 12ετίας με καθαρή ροή δανείων προς τον ιδιωτικό τομέα, 7 δισ. ευρώ το 2022) και προσπαθούν, στον μέγιστο δυνατό βαθμό, να συγκρατήσουν τη μετακύλιση των επιτοκίων της ΕΚΤ στο κόστος δανεισμού. Η ανθεκτικότητα της οικονομικής ανάκαμψης, η εντεινόμενη θετική επίδραση του Ταμείου Ανάκαμψης και η αυξανόμενη ιδιωτική επενδυτική δραστηριότητα, σε συνδυασμό με την προσδοκώμενη αναβάθμιση της πιστοληπτικής αξιολόγησης της χώρας, θεωρώ ότι θα προσδώσουν πρόσθετη ώθηση σε αυτή την τροχιά τα επόμενα χρόνια.

Το ελληνικό τραπεζικό σύστημα πρέπει να είναι πάντα σε εγρήγορση

– Τελικά έχουν αλλάξει οι κανόνες του «παιχνιδιού» στο διεθνές χρηματοπιστωτικό σύστημα μετά το 2008; Ή είναι ακόμη εκτεθειμένες οι οικονομίες σε ρίσκα που περισσεύουν;

– Πέραν κάθε αμφιβολίας, οι κανόνες άλλαξαν ριζικά στην Ευρώπη και σημαντικά στον υπόλοιπο ανεπτυγμένο αλλά και αναπτυσσόμενο κόσμο. Το διοικητικό, εποπτικό, κανονιστικό και ρυθμιστικό υπόβαθρο αναβαθμίστηκε, τα εργαλεία αντιμετώπισης κρίσεων πολλαπλασιάστηκαν και η ποιότητα της εταιρικής διακυβέρνησης και ελέγχου του τραπεζικού συστήματος ενισχύθηκε. Η εμφάνιση κινδύνων διαφορετικής φύσεως είναι αναπόφευκτη τόσο στη διεθνή οικονομία όσο και στο χρηματοπιστωτικό σύστημα, αλλά παράλληλα έχουν αναβαθμιστεί δραστικά οι μηχανισμοί έγκαιρης καταγραφής, ποσοτικοποίησης και αξιολόγησής τους. Αυτή η βελτίωση είναι ακόμη πιο εμφανής στην περίμετρο εποπτείας του ενιαίου ευρωπαϊκού εποπτικού μηχανισμού SSM και ακόμη περισσότερο στην Ελλάδα. Η ένταση και αυστηρότητα της προληπτικής εποπτείας, η πυκνότητα της λογοδοσίας και η ποιότητα δομικών μεταβολών που εφαρμόστηκαν στο ελληνικό τραπεζικό σύστημα ήταν ακόμη πιο φιλόδοξες σε σύγκριση με άλλες χώρες, στο πλαίσιο της προσπάθειας υπέρβασης των επιπτώσεων της πολυετούς κρίσης.

– Πώς θα πρέπει να παρακολουθούν τις εξελίξεις οι ελληνικές τράπεζες; Επικρατεί η εντύπωση ότι αυτή τη φορά είναι πραγματικά θωρακισμένες, πάντα μέχρι αποδείξεως του εναντίου. Από τη θέση σας και μόνο δεν περιμένω να μου πείτε κάτι διαφορετικό, θα ήθελα όμως να μου περιγράψετε γιατί δεν υπάρχει ουσιαστικός λόγος ανησυχίας για τους καταθέτες και τους επενδυτές.

– Το ελληνικό τραπεζικό σύστημα επιδεικνύει, πλέον σε συστηματική βάση, ισχυρότατες επιδόσεις σε όρους επάρκειας κεφαλαίων και ρευστότητας, έχει επανέλθει σε θέση οργανικής κερδοφορίας και συνεχίζει να υποβάλλεται σε προληπτικές ασκήσεις «ετοιμότητας» υπό δυσμενείς παραδοχές που συχνά προσομοιώνουν τις δυσκολότερες φάσεις της ελληνικής κρίσης. Τα παραπάνω, μαζί με τη σταθερή βελτίωση των μακροοικονομικών συνθηκών, θεωρώ ότι συνιστούν την καλύτερη πιστοποίηση της αξιοπιστίας και σταθερότητας του ελληνικού τραπεζικού συστήματος.

Εγρήγορση φυσικά απαιτείται διαρκώς, καθώς οι εστίες κινδύνων συχνά εμφανίζονται εκτός της βασικής περιμέτρου εποπτείας ή σε λιγότερο χαρτογραφημένες περιοχές διεθνώς, όπως δυνητικά θα μπορούσαν να είναι οι σκιώδεις χρηματοπιστωτικές δραστηριότητες μη τραπεζικών φορέων, ή από ιδιαιτερότητες ή δυσδιάκριτες ανισορροπίες συστημάτων με παγκόσμια βαρύτητα ελλείψει εναρμονισμένων εποπτικών κανόνων (όπως λ.χ. πτυχές του χρηματοπιστωτικού συστήματος της Κίνας). Εκτακτα γεγονότα όπως η πανδημία και η εξελισσόμενη, σοβαρότατη κρίση στην Ουκρανία κατέδειξαν ότι πρέπει να προετοιμαζόμαστε ακόμη και για το αναπάντεχο.