H ιταλική Gamenet αναμένεται να αποτελέσει στο άμεσο μέλλον το βασικό εργαλείο εξόδου της Intralot από το καθοδικό σπιράλ στο οποίο έχει περιέλθει. Η ιταλική εταιρεία τυχερών παιγνίων διαθέτει όλα εκείνα τα χαρακτηριστικά που μπορούν να οδηγήσουν στην ανάκαμψη της ελληνικής επιχείρησης. Η Gamenet διαθέτει σχετικά υψηλή κεφαλαιοποίηση –της τάξεως των 250 εκατ. ευρώ– προσδίδοντας αξία της τάξεως των 50 εκατ. ευρώ στον όμιλο της Intralot. Επιπλέον, η τελευταία ελέγχει στην ιταλική εταιρεία μειοψηφικό μερίδιο 20% χωρίς άλλα προνόμια.

Πιθανόν, η Intralot να είχε ήδη πωλήσει τη συμμετοχή αυτή, αν δεν τύχαιναν διάφορες συγκυρίες, με κυριότερη τον κλυδωνισμό της ιταλικής οικονομίας τα τελευταία δύο-τρία χρόνια. Επίσης, στις συγκυρίες αυτές συγκαταλέγεται και η συστηματική αποεπένδυση του βασικού μετόχου της εταιρείας, της λουξεμβουργιανής TCP Lux Eurinvest. Η τελευταία είναι θυγατρική της επενδυτικής εταιρείας Trilandic Capital Partners Europe (TCP Europe), μιας επενδυτικής εταιρείας που διαχειρίζεται κεφάλαια ύψους περίπου 1,5 δισ. ευρώ. Η τελευταία έχει επενδύσει στην Gamenet το 2006, αλλά από το 2017 συστηματικά αποεπενδύει.

Ειδικότερα, τη χρονιά εκείνη κατά τη δημόσια εγγραφή της εταιρείας στο χρηματιστήριο του Μιλάνου διέθεσε περίπου το 35% των μετοχών της, αντλώντας περί τα 78 εκατ. ευρώ. Μείωσε έτσι τη συμμετοχή της από 80% αρχικά σε 45%. Πριν από λίγες εβδομάδες (21 Μαΐου 2019), η εταιρεία διέθεσε μέσω βιβλίου προσφορών επιπλέον 15% των μετοχών της εταιρείας, αντλώντας άλλα 37 εκατ. ευρώ και περιορίζοντας τη συμμετοχή της λίγο πάνω από 30%. Εκτιμάται ότι πλέον η TCP Lux έχει ολοκληρώσει τον κύκλο αποεπένδυσης και τώρα αρχίζει η αποεπένδυση της Intralot.

H τελευταία χρειάζεται απεγνωσμένα ρευστό και όπως έχει αναφέρει η διοίκησή της τόσο προς τους μετόχους όσο και προς τους αναλυτές, θα επιδιώξει την αποεπένδυση από μη στρατηγικού ενδιαφέροντος και μειοψηφικές συμμετοχές. Η Gamenet είναι το μοναδικό περιουσιακό στοιχείο, το οποίο είναι άμεσα αξιοποιήσιμο, ικανό να προσφέρει σημαντικά έσοδα και στην οποία η Intralot δεν έχει σημαντική επιρροή.

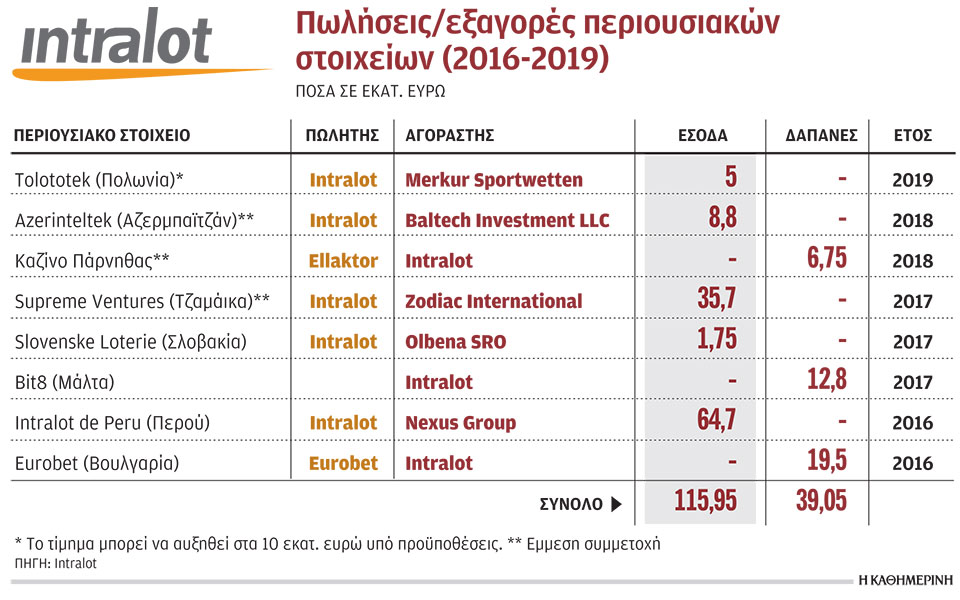

Σημειώνεται ότι η εταιρεία έχει επιτύχει σημαντικές αποεπενδύσεις στο παρελθόν που απέφεραν περίπου 120 εκατ. ευρώ. Η πιο σημαντική ήταν εκείνη της πώλησης του 80% της Ιntralot de Peru, αντί 64,7 εκατ. ευρώ. Ωστόσο, από τα έσοδα αυτά πολύ λίγα περιήλθαν στους μετόχους της εταιρείας. Αντίθετα, η εταιρεία παρέμεινε ζημιογόνος. Ταυτόχρονα, η Intralot προχώρησε σε νέες επενδύσεις ύψους περίπου 40 εκατ. ευρώ. Η τελευταία εξ αυτών αφορούσε το 50% της Karenia, μέσω της οποίας ελέγχει το 7,65% του Καζίνο της Πάρνηθας.

Η Gamenet αποτελεί την τρίτη μεγαλύτερη εταιρεία στην πλήρως απελευθερωμένη ιταλική αγορά τυχερών παιγνίων. Η εταιρεία διαχειρίζεται στοιχήματα ύψους άνω των δύο δισ. ευρώ ετησίως και για το 2018 είχε ακαθάριστα έσοδα (gross gaming revenues) ύψους 178 εκατ. ευρώ. Tα ακαθάριστα έσοδα ή GGR προκύπτουν από το σύνολο των εσόδων από τα στοιχήματα αφαιρουμένου των επιστροφών (κέρδη) στους παίκτες. Καθώς η εταιρεία βρίσκεται σε μία από τις πιο ανταγωνιστικές αγορές του πλανήτη, λειτουργεί με γκανιότα 7%, δηλαδή αποδίδει στους παίκτες το 93% των πονταρισμάτων στα διάφορα παίγνια που λειτουργεί. Στην ελληνική αγορά η οποία παραμένει ακόμη μονοπωλιακή, ο ΟΠΑΠ επιστρέφει περίπου το 70% των στοιχημάτων στους παίκτες.

Πάντως, η πώληση του 20% της Gamenet δεν αρκεί για να λύσει τα προβλήματα που αντιμετωπίζει η Intralot. Εχοντας δανεισμό της τάξεως των 780 εκατ. ευρώ ή καθαρό δανεισμό ύψους 650 εκατ. ευρώ, η εταιρεία θα χρειαστεί περισσότερα από τα 50 εκατ. ευρώ που θα της αποφέρει η πώληση του 20% της ιταλικής εταιρείας. Θα απαιτήσει μείωση των λειτουργικών εξόδων, συρρίκνωση του προσωπικού, περαιτέρω αποεπενδύσεις κ.ά.

Σε άλλη περίπτωση, η αγορά προεξοφλεί «κούρεμα» των δύο ομολογιακών δανείων, συνολικού ύψους 750 εκατ. ευρώ. Αν όμως συμβεί κάτι τέτοιο, θα είναι για πρώτη φορά που ο όμιλος Κόκκαλη, αθετεί υποχρεώσεις προς επενδυτές/ομολογιούχους. Τον κίνδυνο αυτό έχουν αποτιμήσει και οι οίκοι αξιολόγησης και οι οποίοι έχουν διαβαθμίσει το αξιόχρεο της Intralot στα πιο χαμηλά επίπεδα.

H αξιολόγηση αυτή έχει οδηγήσει και τη μετοχή της εταιρείας στο χαμηλότερο ιστορικά επίπεδο διαπραγμάτευσης, αποδίδοντάς της μια κεφαλαιοποίηση της τάξεως των 50 έως 60 εκατ. ευρώ. Με δεδομένο δε ότι μόνον η συμμετοχή της Gamenet αποτιμάται στο χρηματιστήριο του Μιλάνου 50 εκατ. ευρώ, σημαίνει ότι η τιμή της μετοχής κυμαίνεται στα χαμηλότερα δυνατά επίπεδα.

Μεγάλος ανταγωνισμός

Παράγοντες της αγοράς εκτιμούν ότι η εταιρεία παραμένει πρωταγωνίστρια, αν όχι κυρίαρχη παγκοσμίως, στο λογισμικό των λοταριών. Γι’ αυτό άλλωστε η Intralot κατάφερε να εισχωρήσει στην πιο απαιτητική αγορά του πλανήτη, τις ΗΠΑ. Το κακό για την Intralot και τους ανταγωνιστές της είναι ότι καθώς ο ανταγωνισμός οξύνεται, οι προμήθειες και οι αποδόσεις στους διοργανωτές και υποστηρικτές τυχερών παιγνίων υποχωρούν. Αυτό συνέβη στην Τουρκία, όπου η Scientific Games, σε συνεργασία με μια τουρκική εταιρεία, κατάφερε να βγάλει εκτός αγοράς (τουλάχιστον στη μία από τις δύο δραστηριότητές της) την Intralot. Η αμερικανική εταιρεία έκανε προσφορά 0,2% επί των εισπράξεων των στοιχημάτων, όταν η Intralot τα προηγούμενα 10 χρόνια λάμβανε προμήθεια 1,4% και η προσφορά της ανήλθε σε 0,5%. Πολλοί εκτιμούν ότι η αμερικανική εταιρεία ανέλαβε με ζημία το νέο συμβόλαιο, αλλά οι ίδιοι εκτιμούν ότι με τον τρόπο αυτό έκλεισε άλλος ένας πνεύμονας οξυγόνου για την Intralot. Τώρα, η ελληνική εταιρεία παλεύει για την ανανέωση του συμβολαίου που έχει στο Μαρόκο, για το οποίο εκτιμάται ότι τις επόμενες ημέρες αναμένεται να ανακοινωθεί η τελική έκβαση.