Η αποτελεσματική διαχείριση των «κόκκινων» δανείων, αποτελεί το πιο δύσκολο πρόβλημα για τις τράπεζες αλλά και την ίδια την κυβέρνηση, που σε συνεργασία με την Τράπεζα της Ελλάδος, έχει ανακοινώσει την πρόθεσή της, να προχωρήσει σε νέες νομοθετικές παρεμβάσεις τόσο στο σκέλος των επιχειρηματικών δανείων όσο και στο σκέλος των χρεών από ιδιώτες.

Οι παρεμβάσεις που δρομολογούνται είναι σε τρία κυρίως επίπεδα. Το πρώτο είναι το θέμα της ενίσχυσης της εξωδικαστικής διαδικασίας, προκειμένου να αποσυμφορηθεί ο τεράστιος όγκος των υποθέσεων που έχουν καταφύγει στον νόμο Κατσέλη και ο οποίος φθάνει σήμερα τις 130.000. Η εξωδικαστική διαδικασία επιδιώκεται να επεκταθεί και στα επιχειρηματικά δάνεια, για τα οποία δεν υπάρχει μέχρι σήμερα κάποια θεσμική ρύθμιση. Η δεύτερη παρέμβαση θα επιχειρηθεί στο σκέλος της προπτωχευτικής διαδικασίας για τις επιχειρήσεις, καθώς το άρθρο 99, έχει καταστεί ουσιαστικά αναποτελεσματικό για τη διάσωση μιας επιχείρησης. Η τρίτη παρέμβαση επιχειρείται από την Τράπεζα της Ελλάδος, η οποία μέσω του Κώδικα που επεξεργάζεται για τη διαχείριση των «κόκκινων» δανείων, θα δώσει στις τράπεζες νέα εργαλεία, όπως η εθελοντική παράδοση του ακινήτου από τον οφειλέτη στην τράπεζα, η πώλησή του και η παροχή της δυνατότητας στον δανειολήπτη να μείνει καταβάλλοντας ένα ενοίκιο κ.ά.

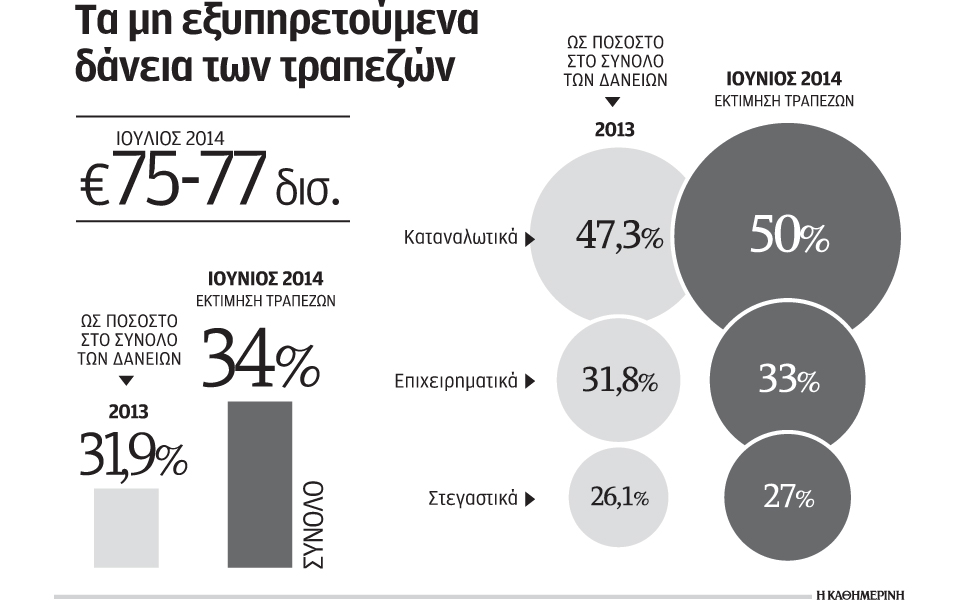

Το ύψος των «κόκκινων» δανείων αντιπροσωπεύει σήμερα πάνω από το ένα τρίτο του συνολικού χαρτοφυλακίου των δανείων των τραπεζών, καθώς αφορά 75 – 77 δισ. ευρώ περίπου, όταν ο συνολικός δανεισμός του ιδιωτικού τομέα φθάνει τα 214 δισ. ευρώ. Πρόκειται για το υψηλότερο επίπεδο που έχει καταγραφεί ακόμη και μεταξύ των άλλων ευρωπαϊκών χωρών που εφαρμόζουν Μνημόνιο ή έχουν προβληματικό τραπεζικό σύστημα. Οι παραινέσεις που βλέπουν κατά καιρούς το φως της δημοσιότητας για ένα γενναίο «κούρεμα» δανείων, προσκρούουν στις νέες κεφαλαιακές απαιτήσεις, που θα δημιουργούσαν στις τράπεζες, οι οποίες έχουν ήδη εξαντλήσει τα 40 δισ. ευρώ από τα 50 δισ. ευρώ που είχαν διατεθεί μέσω του Ταμείου Χρηματοπιστωτικής Σταθερότητας. Οι προβλέψεις που έχουν σχηματίσει μέχρι στιγμής οι τράπεζες, δεν υπερβαίνουν το 45% των επισφαλών δανείων, γεγονός που περιορίζει τις δυνατότητες αντίδρασης για ένα σημαντικό τμήμα του χαρτοφυλακίου των επισφαλειών που ανέρχεται στα 40 δισ. ευρώ και το οποίο δεν συνοδεύονται από καλύψεις. Το ενδεχόμενο μιας κεντρικής κατεύθυνσης για «κούρεμα» δανείων, δημιουργεί έτσι ένα τεράστιο κεφαλαιακό άνοιγμα, ενόψει μάλιστα των στρες τεστ, που θα κάνει η Ευρωπαϊκή Κεντρική Τράπεζα το φθινόπωρο και τα οποία θα γίνουν με βάση τις σημερινές παραδοχές και όχι πρόσθετες προβλέψεις για διαγραφές δανείων.

Στον προβληματισμό που διατυπώνεται, κρίσιμο ρόλο παίζει και το θέμα του ηθικού κινδύνου στην οικονομία, καθώς η παρότρυνση για «κούρεμα» δανείων από την πλευρά των τραπεζών, δημιουργεί ήδη αντανακλαστικά αθέμιτου ανταγωνισμού από την πλευρά των επιχειρήσεων, που σε περιβάλλον κρίσης, συνεχίζουν και αποπληρώνουν τα δάνειά τους. Το θέμα της δημιουργίας συνθηκών άνισης μεταχείρισης είναι έντονο στα «κόκκινα» δάνεια των ιδιωτών, δηλαδή των νοικοκυριών και αποτυπώνεται στον μεγάλο αριθμό των αιτήσεων που υποβάλλονται στο πλαίσιο του νόμου Κατσέλη και απορρίπτονται από τα Δικαστήρια, όταν πλέον φθάσει η στιγμή της εκδίκασης της υπόθεσης. Πρόκειται για υποθέσεις που παίρνουν ημερομηνία εκδίκασης ακόμη και το 2030 για να απορριφθούν τελικώς για τυπικούς λόγους, δηλαδή επειδή δεν πληρούν τις προϋποθέσεις υπαγωγής στον νόμο.