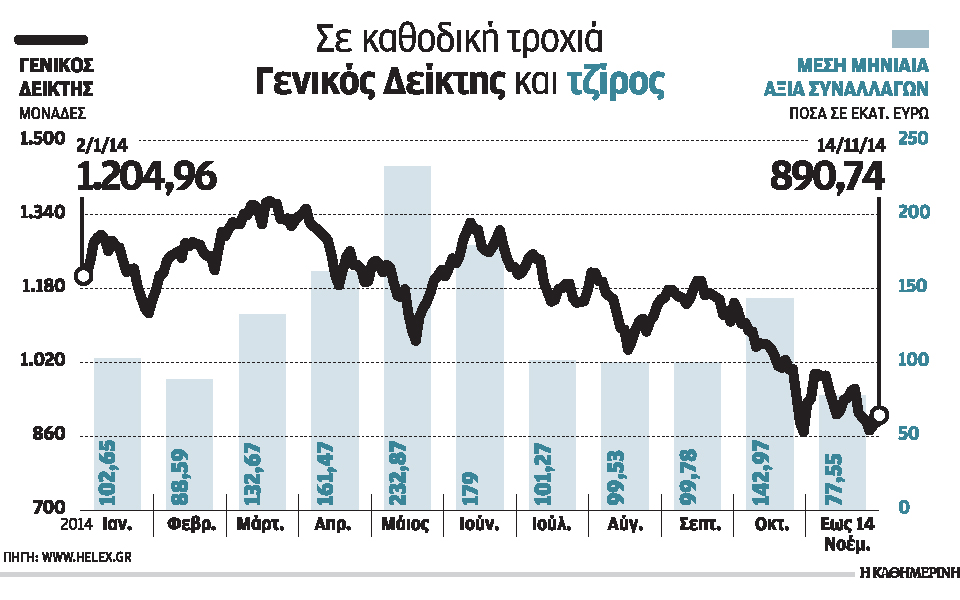

Διαψεύστηκαν οι προσδοκίες των επενδυτών ότι το χρηματιστήριο, μετά τον σκόπελο των stress tests του Οκτωβρίου, θα μπορούσε να επανακάμψει στηριζόμενο στις προοπτικές της ελληνικής οικονομίας. Το πολιτικό ρίσκο αποδεικνύεται ανίκητο και συνεχίζει να διατηρεί σε καταστολή τη χρηματιστηριακή αγορά που δείχνει κυριολεκτικά εξουθενωμένη, αφού η μέση ημερήσια καθαρή αξία των συναλλαγών έχει περιορισθεί στα 60 και 70 εκατ. ευρώ.

Αυτή η εξέλιξη πρακτικά σημαίνει ότι δεν εισέρχονται φρέσκα κεφάλαια και ανακυκλώνονται τα ήδη υπάρχοντα. Οι Ελληνες επενδυτές εδώ και μήνες απέχουν συνειδητά από την αγορά, καθώς οι περισσότεροι είναι εγκλωβισμένοι σε μετοχές εταιρειών-ζόμπι που δεν εμφανίζουν αξιοπρεπή οικονομική πορεία. Από την πλευρά των ξένων επενδυτών η εισροή φρέσκων κεφαλαίων περιορίσθηκε από τον Σεπτέμβριο, όταν τα σύννεφα της πολιτικής αστάθειας στη χώρα μας άρχισαν επικίνδυνα να πυκνώνουν.

Η έννοια του πολιτικού ρίσκου, που αποτελεί σήμερα το σημείο αναφοράς στις αγορές μετοχών και ομολόγων, αποτυπώνεται καθημερινά με τους εξής τρόπους: α) αυξάνει τον κίνδυνο χώρας και αν συνεχιστεί για αρκετό χρόνο, θα αναπροσαρμόσει καθοδικά τις τιμές – στόχους για πολλές ελληνικές μετοχές, ενώ την ίδια ώρα η απόδοση του δεκαετούς ελληνικού ομολόγου παραμένει σταθερά στο 8%, β) αυξάνει την αβεβαιότητα πρωτίστως στις τραπεζικές μετοχές, σχετικά με το τι θα γίνει με τα «κόκκινα» δάνεια, αλλά και το μέλλον για ολόκληρους κλάδους, καθώς οι τράπεζες θα πρέπει να αποφασίσουν ποιες εταιρείες διασώζονται και ποιες όχι και γ) ενισχύει την αβεβαιότητα σχετικά με το ρυθμιστικό ή φορολογικό καθεστώς σε κλάδους της οικονομίας.

Οι παραπάνω εξελίξεις μεταφέρουν μία αίσθηση ανησυχίας στους επιχειρηματίες που διαπιστώνουν ότι ολοκληρώνεται άλλη μια χρονιά που, παρά το γεγονός ότι εξελίχθηκε θετικά έως τον Ιούνιο, το β΄ εξάμηνο οι προσδοκίες υποχωρούν και η αγωνία των επιχειρήσεων είναι ότι ο πολιτικός χρόνος που υπολείπεται μέχρι να ξεκαθαρίσει τι θα γίνει με την εκλογή Προέδρου της Δημοκρατίας είναι πολύ μεγάλος για να παραμείνει σε ήρεμη κατάσταση η εγχώρια οικονομία.

Αποκρατικοποιήσεις

Η χειρότερη εξέλιξη για την αποδεκατισμένη χρηματιστηριακή αγορά που ήδη μετράει 15 δισ. ευρώ λιγότερα στην κεφαλαιοποίησή της από 2/1/2014 είναι ότι καθυστερεί η πρόοδος των αποκρατικοποιήσεων, θέτοντας σε κίνδυνο την υλοποίηση του μεσοπρόθεσμου προγράμματος (καθώς υπάρχει υπόθεση για συγκεκριμένο στόχο εσόδων), ενώ η παρατεταμένη προεκλογική περίοδος αποτελεί τροχοπέδη για έναρξη νέων ξένων άμεσων επενδύσεων.

Οπως δηλώνουν στην «Κ» εκπρόσωποι ξένων funds, «με τις υπάρχουσες δομές και τις συχνές αλλαγές στο φορολογικό καθεστώς της χώρας που μας αιφνιδιάζουν είναι σχετικά αδύνατο να αποφασίσουμε οριστικά για τις επενδύσεις που μας ενδιαφέρουν». Είναι αξιοσημείωτο ότι αυτή την εβδομάδα η αγορά βίωσε σε πιο ήπια μορφή την κατακόρυφη πτώση (14, 15, 16 Οκτωβρίου 2014) κατά 13,57% του Γενικού Δείκτη και απώλειες 8,116 δισ. ευρώ στη χρηματιστηριακή αξία της αγοράς. Ειδικότερα, από την Παρασκευή 7 Νοεμβρίου μέχρι και την Τετάρτη 12 Νοεμβρίου, που ο δείκτης υποχώρησε 2,30% και διολίσθησε στις 872,31 μονάδες, η αγορά έχασε λογιστικά 5,763 δισ. ευρώ από την κεφαλαιοποίηση και σε επίπεδο Γενικού Δείκτη η πτώση έφθασε το 9,36%. Δηλαδή επαναλήφθηκε η εικόνα του Οκτωβρίου σε μία χρονική στιγμή που οι επενδυτές παρακολουθούν τις επιδόσεις εννεαμήνου της χρονιάς που θα ανακοινώνουν μέχρι και τις 28 Νοεμβρίου οι 234 εισηγμένες.

Το Χ.Α. δείχνει να έχει αποδεχθεί ότι οι πολιτικοί διαξιφισμοί θα καθορίζουν τις υπόλοιπες 30 συνεδριάσεις που απομένουν για να εκπνεύσει και η φετινή χρονιά. Αρνητικά μηνύματα όμως για τη συνολική εικόνα της ελληνικής οικονομίας εκπέμπονται και από τον κλάδο των εξαγωγών, τη βιομηχανική παραγωγή, ενώ καθηλωμένος παραμένει ο δείκτης για τις οικοδομικές άδειες. Ακόμη και στις υγιείς επιχειρήσεις το ζητούμενο είναι να ενδυναμώσουν την πιστωτική τους αξιοπιστία, μειώνοντας όσο μπορούν περισσότερο τον δανεισμό τους. Σε αρκετές επιχειρήσεις το πρόβλημα είναι ότι διαθέτουν χαμηλό δείκτη ρευστότητας, με συνέπεια να περιορίζεται και ο όγκος των πρώτων υλών που πρέπει να αγοράσουν. Επίσης, οι εταιρείες προχωρούν σε νέο σάρωμα των εμπορικών τους αντιπροσώπων μέχρι το τέλος της χρονιάς έτσι ώστε να διακρατήσουν τον σκληρό πυρήνα των πιο αξιόπιστων συνεργατών τους.