Φόβοι ότι η μείωση των διατραπεζικών προμηθειών στις χρεωστικές και πιστωτικές κάρτες θα οδηγήσει τελικώς στην αύξηση του κόστους για τη χρήση του πλαστικού από τους καταναλωτές, μέσα από την αύξηση της ετήσιας συνδρομής για την κατοχή της κάρτας, εκφράζουν οι εκπρόσωποι των τραπεζών στη χώρα μας.

Η μείωση των διατραπεζικών προμηθειών επιχειρείται μέσω σχετικού κοινοτικού κανονισμού, που συζητήθηκε αυτή την εβδομάδα στο Ευρωπαϊκό Κοινοβούλιο και αναμένεται να θεσπιστεί εντός του

2015, με άμεση μάλιστα εφαρμογή. Πρόκειται για τη μείωση της προμήθειας που πληρώνει η τράπεζα – αποδέκτρια μιας συναλλαγής, στην τράπεζα που έχει εκδώσει την κάρτα, το ύψος της οποίας διαμορφώνεται στη χώρα μας από 1 έως 1,25 ευρώ για τις πιστωτικές κάρτες και από 0,40 έως 0,70 ευρώ για τις χρεωστικές. Η πρόταση κανονισμού προβλέπει τη μείωση της προμήθειας σε 0,30 ευρώ για τις πιστωτικές και σε 0,20 ευρώ για τις χρεωστικές κάρτες. Στόχος είναι η μείωση των χρεώσεων για τους εμπόρους, που αποτελούν τον ενδιάμεσο κρίκο στην αλυσίδα της συναλλαγής και η μετακύλιση του οφέλους στους τελικούς καταναλωτές.

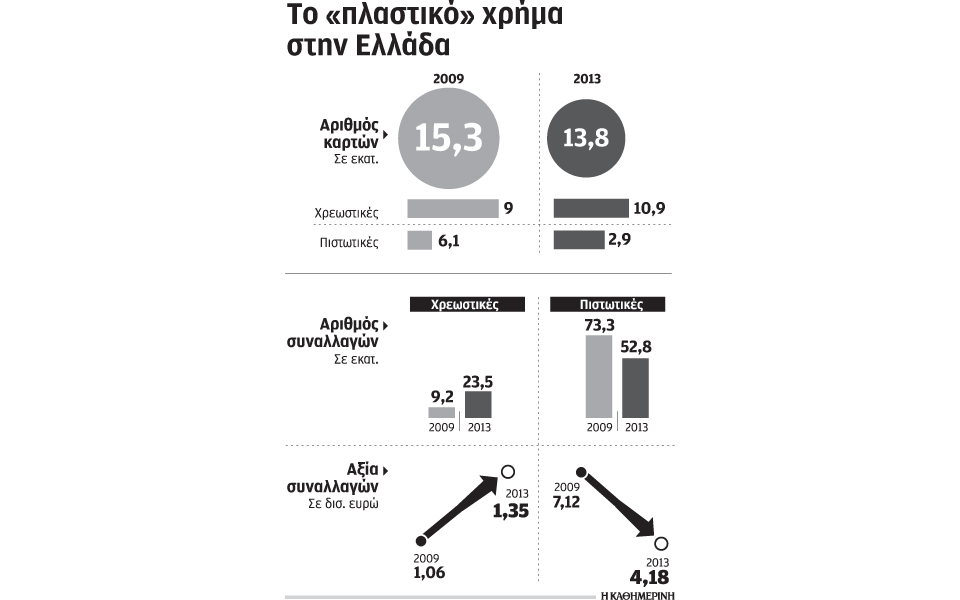

Παρά τη φαινομενικά θετική επίδραση που πιθανολογείται ότι θα έχει στο κόστος χρήσης του πλαστικού χρήματος, τόσο οι εκτιμήσεις της εγχώριας αγοράς όσο και η εμπειρία από άλλες χώρες οδηγούν στο συμπέρασμα ότι η μείωση των διατραπεζικών προμηθειών θα επαναφέρει την ετήσια συνδρομή όχι μόνο για τις πιστωτικές, αλλά και για τις χρεωστικές κάρτες, που αυτή τη στιγμή εκδίδονται δωρεάν.

Αυτό γιατί οι τράπεζες θα επιδιώξουν να αντισταθμίσουν το κόστος της απώλειας που θα έχουν από το συγκεκριμένο έσοδο στην τελική κατανάλωση, μετακυλίοντάς το τους καταναλωτές. Το παράδοξο αυτό φαινόμενο παρατηρήθηκε στην Ισπανία, όπου η μείωση των διατραπεζικών προμηθειών συμφωνήθηκε τον Δεκέμβριο του 2005 και εφαρμόστηκε ήδη από το 2006. Η συμφωνία οδήγησε στη μείωση των διατραπεζικών προμηθειών κατά 58,7% μέσα σε μία πενταετία, ενώ σε απόλυτα μεγέθη μεταφράστηκε σε μείωση εσόδων κατά 3,3 δισ. ευρώ. Οι εμπορικές προμήθειες μειώθηκαν με τη σειρά τους 51,3% ή κατά 2,7 δισ. ευρώ την ίδια περίοδο, χωρίς ωστόσο το όφελος να φτάσει στους καταναλωτές, οι οποίοι επιβαρύνθηκαν με 2,3 δισ. ευρώ, κυρίως μέσα από την αύξηση κατά 50% της ετήσιας συνδρομής.

Στην περίπτωση της Ελλάδας, τραπεζικά στελέχη εκτιμούν πως η προοπτική αυτή θα επιβραδύνει περαιτέρω την προσπάθεια αντικατάστασης των μετρητών με τις ηλεκτρονικές πληρωμές. Ηδη η Ελλάδα κατέχει μία από τις χαμηλότερες θέσεις στην Ευρώπη στη χρήση του πλαστικού χρήματος, όχι μόνο στις πληρωμές με πιστωτικές κάρτες, αλλά και στις χρεωστικές, που συνδέονται με τον τραπεζικό λογαριασμό του κατόχου και δεν επιβαρύνονται με κόστος.